專家稱提振消費需資本市場持續(xù)向好 股市上漲助力消費增長

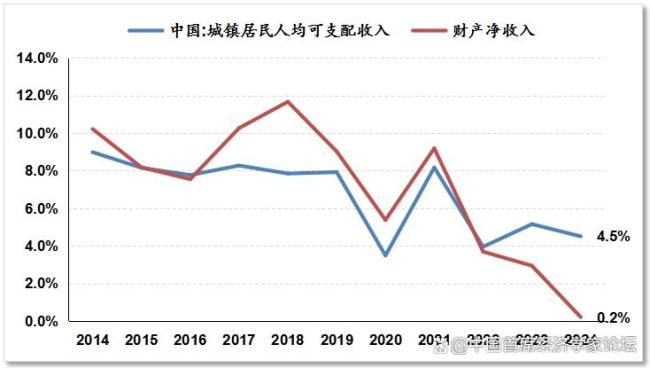

專家稱提振消費需資本市場持續(xù)向好 股市上漲助力消費增長,!自2024年三季度末以來,,國內(nèi)出臺了一系列政策以提振消費,,穩(wěn)定經(jīng)濟增長。在外部環(huán)境不確定性增加的背景下,,促進內(nèi)需發(fā)展成為關(guān)鍵任務。消費與居民收入密切相關(guān),,但近年來盡管促銷費政策力度加大,,居民可支配收入增速卻有所下降。當前,,居民收入由工資性收入,、經(jīng)營性收入、財產(chǎn)性收入和轉(zhuǎn)移性收入構(gòu)成,。短期內(nèi),,工資性和經(jīng)營性收入大幅增長的可能性較小,而增加養(yǎng)老金和保障性收入僅能起到穩(wěn)定作用,。因此,,增加居民財產(chǎn)性收入成為提升消費能力和信心的重要途徑,。在我國,居民財產(chǎn)性收入主要來自房地產(chǎn),、理財和股票市場,。

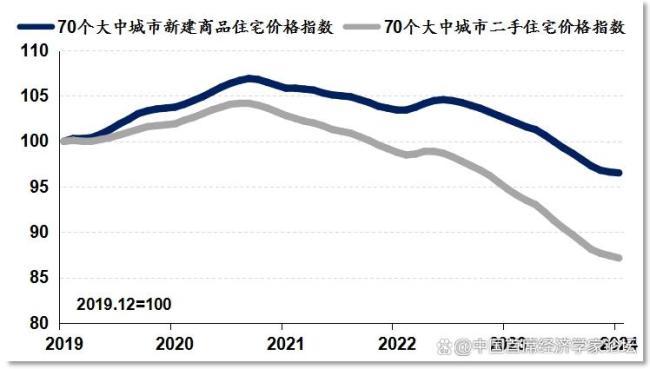

房地產(chǎn)是居民部門最主要的資產(chǎn),據(jù)統(tǒng)計,,住房資產(chǎn)占居民非金融資產(chǎn)的比例常年超過90%,,占總資產(chǎn)比例在60%以上。自2021年四季度開始,,國內(nèi)房價總體呈現(xiàn)下行趨勢,,到2024年底,70個大中城市新房價格累計下跌約3.5%,,二手房價格累計下跌13%,。一線城市房價大致保持穩(wěn)定或略有上漲,二三線及更低能級城市房價則大幅下跌,。截至2024年底,,全國房地產(chǎn)資產(chǎn)總體縮水約72萬億元,累計縮水約15%,。盡管短期住房支持政策陸續(xù)推出,,整體供大于求的局面仍抑制房產(chǎn)投資回報,居民不動產(chǎn)收入將繼續(xù)下行,。

理財收入長期以來也是居民財產(chǎn)性收入的重要來源,。過去十年,隨著持續(xù)降準降息,,金融市場主要利率水平持續(xù)下降,。銀行理財產(chǎn)品收益率也持續(xù)走低,3個月人民幣理財產(chǎn)品年化收益率從2013年的6%降至不足2%,。未來幾年,,貨幣政策仍將保持適度寬松,市場流動性充裕,,利率水平繼續(xù)下行,,理財產(chǎn)品收益率將進一步降低。

相比之下,,資本市場的發(fā)展對提振消費具有重要作用,。歷史上多次股市上漲帶動了消費增速回升。例如,,1999年至2001年上證綜合指數(shù)從1100點升至2200點,,社零增速從6.5%-7%上升到10.1%;2005年至2007年,,上證綜合指數(shù)從1100點升至6124點,,社零增速從13%左右升至16%以上,。這些案例表明,股市上漲通過增加財產(chǎn)性收入對消費產(chǎn)生了正向貢獻,。

目前,,A股市場主要以散戶為主,個人投資者中賬戶資金50萬以下的占比80%,,持有市值占總市值的3.2%,。盡管這一群體持有的總市值較低,但在流通市場中的比重較高,。截至2024年三季度末,,個人投資者持股占比為30%。規(guī)模龐大的股民和基民隊伍表明股市的個人投資者參與程度很高,。隨著人均GDP水平提升,這一群體的投資資金將大幅增加,,股市上漲有助于其財產(chǎn)性收入增加,,從而提振消費能力和意愿。

當前,,國內(nèi)股票市場大部分行業(yè)估值偏低,,上證指數(shù)市盈率(TTM)為14.4倍,遠低于過去三十年均值25.6倍,。28個大行業(yè)中,,僅5個行業(yè)市盈率處于歷史均值之上,其余20個行業(yè)市盈率處于歷史均值下方,。相較于歐美資本市場較高估值水平,,內(nèi)地股票市場具有較大的成長空間和良好的投資潛力。

為了進一步提振消費,,需要實施強有力的政策,,增強資本市場吸引力。建議實施更有力度的適度寬松貨幣政策,,繼續(xù)降準降息,,創(chuàng)造充裕的流動性環(huán)境。同時,,更好發(fā)揮匯金公司類平準基金的功能,,設立專項再貸款,支持其加大投資規(guī)模,,穩(wěn)定股市運行預期,。優(yōu)化長線資金入市制度,提高機構(gòu)長線資金對權(quán)益類資產(chǎn)配置比例,,拉長長線資金考核周期,。降低境外資金入市門檻,,吸引更多外資參與到中國資本市場。培育一流投資銀行和投資機構(gòu),,允許全國性商業(yè)銀行設立證券子公司,。對小型投資者推行稅收優(yōu)惠政策,免除印花稅和股息紅利個人所得稅,,鼓勵券商降低交易傭金,,提振小型投資者參與股市的信心。

王樹國:非常喜歡河南學生 教育資源傾斜引發(fā)熱議

特朗普疏忽了,,要對付中俄導彈,,少了加拿大不行:地理位置關(guān)鍵

俄方發(fā)動“72小時的火焰復仇” 俄烏沖突再升級

男子長期吃外賣患病需終身服藥 高脂飲食隱患大

菲闖渚碧礁鐵線礁附近海域意欲何為 挑釁再被挫敗

6月油價或大幅上調(diào)!加滿一箱多花30元

曝阿塞拜疆擬采購梟龍戰(zhàn)機 訂單金額達42億美元

哪些朝鮮官員因軍艦事故被追責 多人被拘留審查

老人騎三輪闖紅燈突遇大貨車險被卷入車底

俄方發(fā)動“72小時的火焰復仇” 俄烏沖突再升級

李在明承諾修復中韓關(guān)系 專家解讀 務實外交迎轉(zhuǎn)機

到底有多少人試圖刺殺特朗普,?

27歲女子家門口遇害后母親一夜白頭 悲劇引發(fā)社會關(guān)注

張伯禮院士:最好的鍛煉就是走路,20年來每天堅持走7000-8000步

特朗普疏忽了,,要對付中俄導彈,,少了加拿大不行:地理位置關(guān)鍵

杜特爾特女兒已有流亡打算了嗎 政壇決戰(zhàn)前的特殊行程

景區(qū)回應月薪3萬招帥氣NPC:屬實 高顏值“社牛”成搶手貨

孫穎莎用汗水把CHINA印在球場上 網(wǎng)友:是孫穎莎的榮光也是中國隊的榮光

有歌迷跟隨刀郎車輛沖出合影 刀郎曾喊話歌迷不要接他下班

王樹國:非常喜歡河南學生 教育資源傾斜引發(fā)熱議

新消費概念持續(xù)走高 情緒消費引領(lǐng)市場

王健林“斷腕式”自救能走多遠,?首次涉及北京上海等核心資產(chǎn)

小馬科斯為何主動呼吁解決南海問題 內(nèi)外交困下的戰(zhàn)略轉(zhuǎn)向

誰有可能成為特朗普的接班人 七子奪嫡悄然展開

俄方回應特朗普批普京“瘋狂” 情緒過載所致

特朗普政策送大禮,?歐洲央行行長喊話:歐元崛起正當時 歐元迎戰(zhàn)略機遇

鞠婧祎回應時尚芭莎 確認出席明日紅毯

突發(fā)!高密化工廠爆炸附近房屋玻璃震碎 救援正在進行

烈士紀念設施遭人為破壞,?假 實為地質(zhì)災害風險移除

朝鮮海軍發(fā)展何去何從,?朝鮮新建驅(qū)逐艦下水“折戟”

巴基斯坦總理稱準備好與印度對話 莫迪強硬警告:要么和平共處,要么面對子彈 印巴緊張局勢升級

普京專機遇襲俄烏走向又將如何 局勢再度升級

普京專機遭無人機圍攻是內(nèi)鬼配合嗎 情報泄露引猜測

以軍地面部隊越境在黎巴嫩南部行動 違反?;饏f(xié)議

加沙饑餓嬰兒畫面曝光引全球關(guān)注 生存危機加劇

相關(guān)新聞

專家稱資本市場將告別3000點 結(jié)構(gòu)性政策提振信心

2024-11-29 08:23:11專家稱資本市場將告別3000點提振消費“7+1”政策如何持續(xù)發(fā)力 構(gòu)建消費良性循環(huán)

2025-03-24 18:36:35提振消費7+1政策如何持續(xù)發(fā)力廣西將大力提振消費激發(fā)活力 推動經(jīng)濟持續(xù)回升向好

2025-01-14 13:58:33廣西將大力提振消費激發(fā)活力梁建章:打贏貿(mào)易戰(zhàn)需多發(fā)家庭補貼 提振生育與消費

2025-04-11 16:47:44梁建章政策給力消費加力持續(xù)向新向好 經(jīng)濟指標穩(wěn)步回升

2025-03-18 11:35:50政策給力消費加力持續(xù)向新向好提振消費30條來了 帶薪休假促消費

【一文了解!#提振消費專項行動30條#】中共中央辦公廳,、國務院辦公廳近日印發(fā)《提振消費專項行動方案》

2025-03-17 08:08:26提振消費30條來了