興業(yè)銀行存千萬換實(shí)習(xí)暫停,銀行搶奪高凈值客戶走到哪一步了?

5月27日,,一份被曝出的“2025菁英實(shí)習(xí)計(jì)劃”在社交平臺(tái)上引發(fā)軒然大波。據(jù)悉,,這是興業(yè)銀行私人銀行面向高凈值客戶子女推出的一項(xiàng)實(shí)習(xí)推薦服務(wù),涵蓋多個(gè)熱門行業(yè)與知名企業(yè),。表面看是一項(xiàng)精心包裝的增值服務(wù),,實(shí)則因其“高門檻資金綁定”以及部分合作企業(yè)“打臉式”否認(rèn),迅速將輿論推至風(fēng)口浪尖,。

實(shí)習(xí)機(jī)會(huì)搭售百萬資金綁定條件引爭議

根據(jù)曝光信息,,這一實(shí)習(xí)計(jì)劃專門為興業(yè)銀行私人銀行客戶設(shè)計(jì),宣稱可推薦客戶子女進(jìn)入谷歌,、微軟,、中金資本、新華社,、字節(jié)跳動(dòng)等機(jī)構(gòu)實(shí)習(xí),,但門檻極高——非私行客戶需新存入1000萬元、原有客戶需追加500萬元,,并且這些資金在整個(gè)實(shí)習(xí)期內(nèi)不得轉(zhuǎn)移,。

興業(yè)銀行存千萬換實(shí)習(xí)暫停,銀行搶奪高凈值客戶走到哪一步了,?

而隨著該計(jì)劃被迅速關(guān)注發(fā)酵,,不少公眾開始質(zhì)疑:高額資金和實(shí)習(xí)機(jī)會(huì)直接掛鉤,是否觸碰了合規(guī)紅線,?更何況,其中部分企業(yè)如字節(jié)跳動(dòng)已在27日下午緊急辟謠,,聲明“從未參與此類合作”,。該公司強(qiáng)調(diào),實(shí)習(xí)崗位招聘完全基于公司業(yè)務(wù)需求,,所有候選人必須通過公司規(guī)定的流程選拔,。

此外,興業(yè)銀行對(duì)《第一財(cái)經(jīng)》回應(yīng)稱,,在項(xiàng)目推廣過程中存在宣傳表述不夠嚴(yán)謹(jǐn)?shù)那闆r,,因此決定暫停相關(guān)項(xiàng)目。盡管銀行出面滅火,但有關(guān)銀行“用實(shí)習(xí)換存款”的質(zhì)疑聲并未平息,。

實(shí)習(xí)綁定存款背后:銀行在拼命攬儲(chǔ)

熟悉銀行私行業(yè)務(wù)的業(yè)內(nèi)人士指出,,這并非孤例。隨著商業(yè)銀行之間的競爭日趨白熱化,,客戶尤其是高凈值客戶的資源成為各家銀行爭搶的“關(guān)鍵戰(zhàn)場”,。興業(yè)銀行、民生銀行,、中信銀行,、平安銀行等均有類似做法,圍繞“客戶孩子”的需求展開服務(wù)延伸,。

這些“服務(wù)”不再停留在傳統(tǒng)金融范疇,,而是滲透到教育、醫(yī)療,、求職等各個(gè)生活環(huán)節(jié),。擇校指導(dǎo)、海外留學(xué)規(guī)劃,、論文輔導(dǎo),、甚至演唱會(huì)搶票,銀行都能“設(shè)法搞定”,。

有私行從業(yè)人員透露:“你能想到的客戶需求,,銀行幾乎都有辦法安排?!睂?shí)習(xí)計(jì)劃就是其中之一,。只是這一次,興業(yè)銀行高調(diào)推廣,,不僅暴露了內(nèi)部“攬儲(chǔ)-服務(wù)捆綁”的邏輯,,更讓人看到這種“打包銷售”可能存在的灰色地帶。

實(shí)際上,,這場風(fēng)波也暴露出私人銀行“精英服務(wù)”日益劇烈內(nèi)卷的現(xiàn)實(shí),。在利率持續(xù)下行、攬儲(chǔ)難度增加的背景下,,銀行為了留住大額存款客戶,,已經(jīng)不惜“變身全能管家”。而“綁定實(shí)習(xí)名額”這一做法,,雖然商業(yè)邏輯上或許講得通,,但是否符合法規(guī),是另一回事,。

合規(guī)性引爭議:是增值服務(wù)還是違法營銷,?

興業(yè)銀行此次實(shí)習(xí)項(xiàng)目中的一個(gè)關(guān)鍵條款——“資金鎖定至實(shí)習(xí)結(jié)束”,,引發(fā)了不少法律界人士的關(guān)注。有人質(zhì)疑該條款是否違反了《商業(yè)銀行法》以及《儲(chǔ)蓄管理?xiàng)l例》中關(guān)于“存取自由”的基本原則,。

律師雷雷指出,,這種將銀行存款與非金融性服務(wù)掛鉤的方式,容易落入“以不正當(dāng)手段吸儲(chǔ)”的定義,,尤其是在銀行宣傳語暗示“實(shí)習(xí)名額可通過大額存款獲取”的前提下,,更應(yīng)審慎。

不過,,也有專家持不同看法,。如上海金融與發(fā)展實(shí)驗(yàn)室副主任董希淼認(rèn)為,為高凈值客戶提供子女實(shí)習(xí)機(jī)會(huì),,屬于銀行增值服務(wù)的一部分,。如果企業(yè)確實(shí)與銀行有真實(shí)合作關(guān)系,安排實(shí)習(xí)也并非“交易”本身,,而是資源匹配,,只要不虛假宣傳,就不構(gòu)成違規(guī),。

但問題就在于,,目前已有部分企業(yè)明確否認(rèn)合作關(guān)系,銀行方面對(duì)此也未做出詳細(xì)說明,,反而選擇“暫時(shí)下架”,,這在一定程度上坐實(shí)了外界對(duì)其“掛羊頭賣狗肉”的懷疑。

精英服務(wù):商業(yè)邏輯與道德邊界的模糊地帶

在銀行角逐存款規(guī)模的大戰(zhàn)中,,“服務(wù)高凈值人群”成為關(guān)鍵詞,。一位國有銀行支行負(fù)責(zé)人坦言:“現(xiàn)在拼的是綜合能力,不僅要管客戶的錢,,還要照顧客戶的一家老小,、生活所需??蛻粢蟾?,銀行就得想盡辦法提供差異化服務(wù)?!?/p>

從某種意義上看,,這種趨勢(shì)是現(xiàn)代財(cái)富管理的自然演變。但當(dāng)銀行的服務(wù)超越了金融范疇,,介入教育、求職等高度社會(huì)化,、需公平競爭的領(lǐng)域時(shí),,便不可避免地引發(fā)公平與倫理上的討論,。

民生銀行曾為客戶提供專屬醫(yī)療資源,渣打銀行打造私募投資俱樂部,,平安銀行則根據(jù)客戶資產(chǎn)劃分等級(jí)提供分層權(quán)益——這些做法都已成為行業(yè)“標(biāo)配”,。但與教育、實(shí)習(xí)機(jī)會(huì)掛鉤后,,是否會(huì)造成普通家庭孩子“起跑線劣勢(shì)”,,這已不只是市場競爭范疇的問題。

監(jiān)管如何接招,?

目前,,興業(yè)銀行的實(shí)習(xí)項(xiàng)目雖然已暫停,但風(fēng)波還未平息,。事件的后續(xù)走向,,也許將成為監(jiān)管部門觀察并規(guī)范銀行軟性服務(wù)邊界的重要契機(jī)。

如何確保銀行服務(wù)不越過法律紅線,?如何平衡高凈值客戶的個(gè)性化需求與普通消費(fèi)者的公平權(quán)利,?這不僅是興業(yè)銀行面臨的問題,更是整個(gè)金融行業(yè)必須回答的問題,。

在存款競爭白熱化,、私人銀行加速轉(zhuǎn)型的今天,“商業(yè)行為”與“灰色操作”的邊界,,必須靠規(guī)則重新劃清,。

銀行若不想深陷輿論泥潭,就必須在“服務(wù)升級(jí)”的同時(shí),,守住最基本的公平與誠信底線,。否則,一味討好富人,,不僅是營銷風(fēng)險(xiǎn),,更是品牌信譽(yù)的巨大透支。

蔚來與江淮合資公司決議解散 不影響后續(xù)合作

退伍軍人說好過年回家卻回不來了 熱血映初心

23名死亡人員領(lǐng)津貼已全部追回 涉事責(zé)任人被問責(zé)

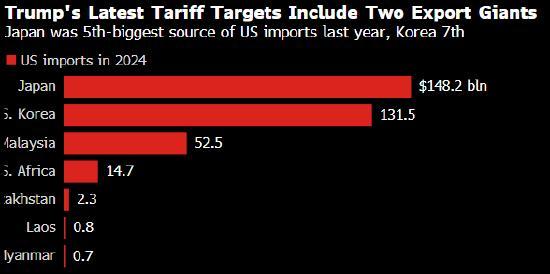

一覺醒來 特朗普對(duì)日韓出手了 加征25%關(guān)稅

俄羅斯前交通部長斯塔羅沃伊特自殺身亡 免職當(dāng)天身亡

河南豫劇演員高溫中暑暈倒 戲比天大感動(dòng)人心

男子徒手抓蛇甩成“大風(fēng)車” 勇敢老板遇蛇不慌

23名死亡人員領(lǐng)津貼已全部追回 涉事責(zé)任人被問責(zé)

退伍軍人說好過年回家卻回不來了 熱血映初心

蔚來與江淮合資公司決議解散 不影響后續(xù)合作

傳言中的057驅(qū)逐艦存在嗎,?

烏防長美國豪宅曝光說明什么 貪腐疑云籠罩烏政壇

博主:美加征關(guān)稅日韓的回應(yīng)不太妙 兩國或選擇妥協(xié)

臺(tái)灣超40年牌樓毀于16級(jí)臺(tái)風(fēng) 千年檜木全斷裂

特朗普與馬斯克從心腹到政敵 關(guān)系急速反轉(zhuǎn)

首都航空就客機(jī)出現(xiàn)故障致歉 確保旅客安全轉(zhuǎn)運(yùn)

美記:哈登第一年起薪3920萬 快船續(xù)約主力控衛(wèi)

廣州初中入學(xué)需求“狂飆” 公辦民辦齊增班額應(yīng)對(duì)高峰

外媒:法國總統(tǒng)馬克龍為蟬聯(lián)奧運(yùn)金牌的法國男排球員授勛 榮譽(yù)軍團(tuán)勛章表彰

高溫天氣防熱射病,,學(xué)會(huì)防治熱射病,安全度過高溫天

從深圳抱28斤冬瓜回香港給女兒解暑,,寶寶抱著蹭涼萌態(tài)十足

公安部門已查獲藏匿的剩余顏料 甘肅天水幼兒園血鉛異常事件調(diào)查公布:8人被刑拘

特朗普:將對(duì)烏輸送更多武器 優(yōu)先考慮美國利益

視頻 俄高官被爆自殺身亡 前交通部長身亡引發(fā)關(guān)注

中國為何不在14國稅率清單之中 大國博弈真相揭秘

記者:美加州GDP恐縮水10% 移民執(zhí)法沖擊經(jīng)濟(jì)

空軍三型教練機(jī)編隊(duì)飛行影像 展現(xiàn)國產(chǎn)飛行力量

伊朗否認(rèn)曾試圖暗殺特朗普 稱以方謊言挑起爭端

特朗普新一輪關(guān)稅為何日韓首當(dāng)其沖 貿(mào)易政策重置沖擊

南通一小區(qū)發(fā)生天然氣爆炸 兩人受傷事故原因正在調(diào)查中

女子稱出門時(shí)遭陌生大爺推門而入 物業(yè)回應(yīng)大爺硬闖別人家系老年癡呆

李在明支持率為何飆升 施政成績單亮眼

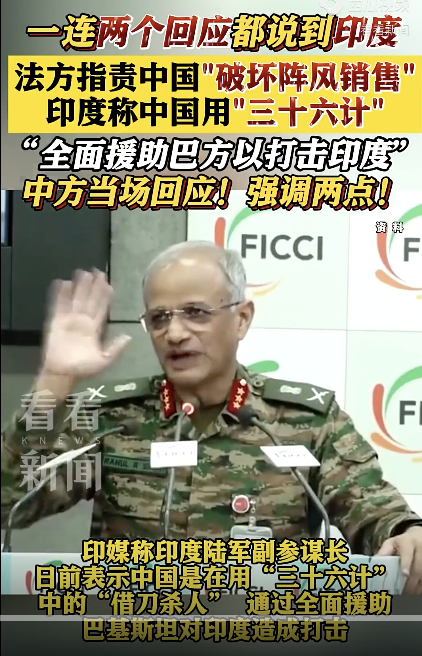

外交部一連兩個(gè)表態(tài)都說到印度,!

臺(tái)民眾黨:“大詐騙”已成日常 島內(nèi)詐騙頻發(fā)

以軍襲擊加沙一診所 致6死15傷

相關(guān)新聞

銀行回應(yīng)新存千萬可推實(shí)習(xí) 已暫停該項(xiàng)目

2025-05-27 22:38:38銀行回應(yīng)新存千萬可推實(shí)習(xí)新存1000萬可推名企實(shí)習(xí),?興業(yè)銀行回應(yīng) 確有實(shí)習(xí)計(jì)劃已結(jié)束

2025-05-27 13:59:10新存1000萬可推名企實(shí)習(xí)新存1000萬元以上可安排名企實(shí)習(xí),?興業(yè)銀行回應(yīng):屬實(shí) 報(bào)名已結(jié)束

2025-05-27 13:58:46新存1000萬元以上可安排名企實(shí)習(xí)字節(jié)辟謠在銀行存千萬提供實(shí)習(xí)機(jī)會(huì) 不實(shí)消息被澄清

2025-05-27 18:42:24字節(jié)辟謠在銀行存千萬提供實(shí)習(xí)機(jī)會(huì)千萬存款換名企實(shí)習(xí) 金融特權(quán)引發(fā)公平爭議

2025-05-27 19:24:50千萬存款換名企實(shí)習(xí)興業(yè)銀行回應(yīng)新存1000萬可推名企實(shí)習(xí) 高凈值客戶專屬福利

2025-05-27 12:18:12興業(yè)銀行回應(yīng)新存1000萬可推名企實(shí)習(xí)