存款利率跌破1% 分紅型理財(cái)產(chǎn)品發(fā)行升溫:資金流向低估值資產(chǎn)

5月初降準(zhǔn)釋放的1萬(wàn)億長(zhǎng)期資金,減少了銀行對(duì)高成本同業(yè)負(fù)債的依賴,。配合存款利率下調(diào),銀行可將更多低成本資金用于貸款投放,,形成低息吸儲(chǔ)-低息放貸的良性循環(huán),。

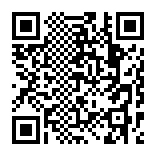

銀行股為代表的低估紅利資產(chǎn)具有雙重防御屬性,。滬深300價(jià)值指數(shù)通過(guò)“低估值”指標(biāo)篩選樣本,其中銀行股占比高達(dá)36%,,是A股低估紅利資產(chǎn)的一大代表,,在當(dāng)前外部不確定性飆升的市場(chǎng)環(huán)境中或具有雙重防御屬性。

從資金面來(lái)看,,隨著一年期定期存款利率跌破1%,,傳統(tǒng)儲(chǔ)蓄、債券等固定收益產(chǎn)品的回報(bào)空間收窄,,資金有望向低估值,、高股息的股票資產(chǎn)遷移。滬深300價(jià)值指數(shù)正是低估紅利資產(chǎn)的一大代表,,其指數(shù)股息率超過(guò)5%,,且成份股中的大盤藍(lán)籌股分紅穩(wěn)定性經(jīng)過(guò)多年驗(yàn)證,有望吸引養(yǎng)老金,、保險(xiǎn)資金等中長(zhǎng)期資金加速流入,。

由于外部環(huán)境仍然面臨較多不確定性,低估值資產(chǎn)相較高估值,、高彈性資產(chǎn)而言,,抵御市場(chǎng)波動(dòng)的能力更強(qiáng)。截至2025年5月21日,,滬深300價(jià)值指數(shù)的市凈率僅為0.91,,低于1倍。這意味著,,滬深300價(jià)值指數(shù)成份股賬面上的1元錢,,市場(chǎng)給予的估值只有9毛1,估值修復(fù)空間較大,,在市場(chǎng)波動(dòng)環(huán)境下,,或能為投資者提供一定的安全墊。

《上市公司監(jiān)管指引第10號(hào)——市值管理》要求長(zhǎng)期破凈股加強(qiáng)市值管理,,為銀行為代表的低估紅利資產(chǎn)注入了制度性修復(fù)動(dòng)力,。例如,根據(jù)相關(guān)要求,,破凈股需制定估值提升計(jì)劃并定期披露進(jìn)展,,這直接推動(dòng)多家破凈企業(yè)大幅提升分紅比例。數(shù)據(jù)顯示,,實(shí)施中期分紅的銀行數(shù)量同比增加50%,,分紅總金額突破2500億元,,直接帶動(dòng)保險(xiǎn)資金等長(zhǎng)期資本增持,形成分紅提升-資金流入-估值修復(fù)的良性循環(huán),。這種良性循環(huán),,也正是低估紅利資產(chǎn)中長(zhǎng)期配置的價(jià)值根基。

滬深300價(jià)值指數(shù)在滬深300指數(shù)成份股中通過(guò)股息率,、市凈率、市盈率,、市現(xiàn)率四維優(yōu)選低估值大盤股,,集大盤、紅利,、價(jià)值三大特點(diǎn)于一身,,布局壓艙石行業(yè),或受益于長(zhǎng)期破凈股的市值管理和長(zhǎng)期價(jià)值投資理念的修復(fù),,大金融板塊(銀行+非銀金融)占比52%,。

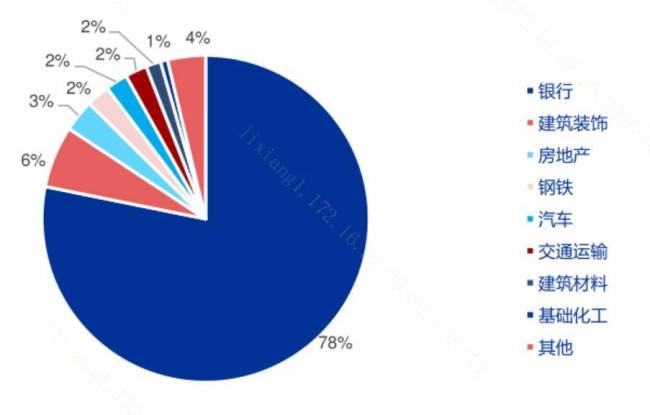

盡管美聯(lián)儲(chǔ)2025年連續(xù)3次暫停降息,但國(guó)內(nèi)相關(guān)部門仍兌現(xiàn)了適度寬松貨幣政策的承諾,,宣布1年期LPR和5年期以上LPR均下調(diào)10個(gè)基點(diǎn):1年期LPR降至3%,,5年期以上LPR降至3.5%,這也是2025年以來(lái)的首次LPR政策利率降息,。

LPR是銀行貸款利率的重要基準(zhǔn),,也是銀行收入的重要來(lái)源。然而,,同樣在5月20日,,國(guó)內(nèi)多家大行同時(shí)宣布下調(diào)存款掛牌利率,其中一年期存款掛牌利率下調(diào)15BP至0.95%,,正式跌破1.0%,。存款利率是銀行的負(fù)債端,而存款利率的下調(diào),,也緩解了銀行板塊的凈息差壓力,。以一年期存款為例,利率跌破1%后,,銀行每吸收1億元存款每年可少支付約100萬(wàn)元利息,。這種成本節(jié)約效果對(duì)負(fù)債規(guī)模龐大的國(guó)有大行尤為明顯,銀行板塊的經(jīng)營(yíng)基本面向好,。

全球住房危機(jī)影響近30億人 亟需全球協(xié)調(diào)行動(dòng)

日本首相石破茂國(guó)際論壇官宣:堅(jiān)持戰(zhàn)后和平發(fā)展道路,,不重蹈覆轍

白舉綱 只要有舞臺(tái)就一定會(huì)在 歌手的自我救贖

白舉綱 只要有舞臺(tái)就一定會(huì)在 歌手的自我救贖

尹錫悅被迫離黨,李在明對(duì)臺(tái)灣事務(wù)表態(tài),,最新民調(diào)顯示局勢(shì)已明朗

利物浦簽24歲荷蘭邊衛(wèi)弗林蓬 3500萬(wàn)解約金鎖定強(qiáng)援

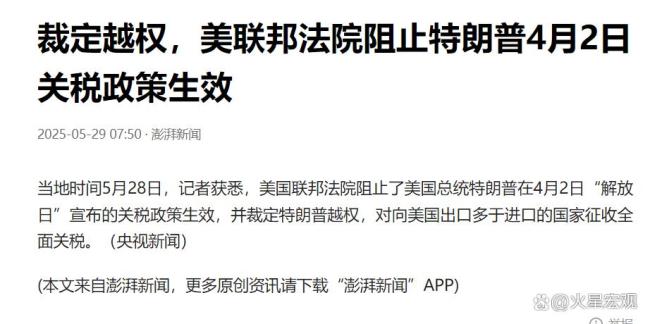

現(xiàn)場(chǎng)直擊特朗普記者會(huì) 關(guān)稅政策遭諷刺

特朗普政府給哈佛30天提出異議 政策爭(zhēng)議持續(xù)升級(jí)

日本首相石破茂國(guó)際論壇官宣:堅(jiān)持戰(zhàn)后和平發(fā)展道路,,不重蹈覆轍

C919未來(lái)命運(yùn):機(jī)遇與挑戰(zhàn)并存 “卡脖子”行動(dòng)影響幾何,?

安理會(huì)上,中方投了棄權(quán)票

水上競(jìng)渡 綠道長(zhǎng)安 ‘艇’進(jìn)未來(lái)

特朗普馬斯克都說(shuō)了什么臨別感言 感謝與展望未來(lái)合作

保安27層高空索降盜竊67塊玉石 現(xiàn)實(shí)版“瘋狂的石頭”

特朗普提高鋼材進(jìn)口關(guān)稅有何意圖 裁決難阻其計(jì)劃

澳貿(mào)易部長(zhǎng)談美國(guó)進(jìn)口鋼鋁關(guān)稅 反對(duì)不合理加征

媒體:高考人數(shù)8年首降,,升學(xué)不再只有“獨(dú)木橋” 職業(yè)教育迎來(lái)新機(jī)遇

寧德時(shí)代董事長(zhǎng)現(xiàn)身尊界S800發(fā)布會(huì) 強(qiáng)調(diào)電池安全與可靠

陪酒墜樓女孩母親稱沒(méi)收到主犯賠償 賠償未到位加劇家庭困境

政府任職最后一天馬斯克眼角淤青 兒子“杰作”引關(guān)注

普京說(shuō)俄日關(guān)系情況變了 試探日本反應(yīng)

專家談馬科斯提拔抓杜特爾特的官員 政治風(fēng)暴下的險(xiǎn)棋

清華回應(yīng)17歲學(xué)生登頂珠峰保送清華 最年輕登頂者澄清

賄賂百名醫(yī)生的藥企違規(guī)費(fèi)用已清繳 相關(guān)人員接受調(diào)查處理

原縣委書記花上千萬(wàn)建10座公廁被查 豪華裝修超預(yù)算

全球住房危機(jī)影響近30億人 亟需全球協(xié)調(diào)行動(dòng)

大V:C919國(guó)產(chǎn)化迫在眉睫 美國(guó)禁令加速自主研發(fā)

馬斯克離職前對(duì)中國(guó)的點(diǎn)評(píng)有何暗示 中美經(jīng)濟(jì)深度融合

德國(guó)新總理言論對(duì)俄烏戰(zhàn)爭(zhēng)有何影響 德國(guó)“破防”引發(fā)爭(zhēng)議

大V:李在明涉臺(tái)表述出現(xiàn)變化 友華立場(chǎng)受質(zhì)疑

有博主訴苦“被大廠裁員”實(shí)為引流賣課 起號(hào)套路需警惕

原縣委書記搞形象工程建140平廁所 豪華裝修引爭(zhēng)議

內(nèi)塔尼亞胡會(huì)選擇和平還是選擇權(quán)力 戰(zhàn)爭(zhēng)背后的執(zhí)念與利益

專家:美為何稱中美關(guān)稅會(huì)談?dòng)悬c(diǎn)停滯 談判背后的深層博弈

特朗普關(guān)稅政策為何一天內(nèi)兩次反轉(zhuǎn) 體制內(nèi)耗的縮影

相關(guān)新聞

北京:存款利率跌破1% 分紅型理財(cái)產(chǎn)品發(fā)行升溫 契合求穩(wěn)心態(tài)

2025-05-31 12:27:09北京一年期存款利率跌破1%,六大國(guó)有行年內(nèi)首次調(diào)降存款利率 存貸迎來(lái)“雙降”

2025-05-20 14:36:33一年期存款利率跌破1%定存一年期利率首次跌破“1字頭” 銀行存款利率再下調(diào)

2025-05-20 14:12:47定存一年期利率首次跌破1字頭銀行存款利率跌破1%釋放了什么信息 資金流向紅利資產(chǎn)

2025-05-22 13:02:01銀行存款利率跌破1%釋放了什么信息節(jié)后新基金發(fā)行升溫 權(quán)益類產(chǎn)品熱度攀升

2025-02-05 07:25:45節(jié)后新基金發(fā)行升溫私募產(chǎn)品發(fā)行升溫 股市回暖帶動(dòng)需求

2024-11-14 11:57:00私募產(chǎn)品發(fā)行升溫