央行降息 普通人該做什么 調(diào)整投資組合應對變化(3)

有了AI換臉技術(shù)以后,,騙子甚至可以利用AI換臉,、語音模擬等技術(shù),,冒充銀行高管與儲戶視頻通話,展示虛假銀行后臺數(shù)據(jù),,誘導轉(zhuǎn)賬。2025年某案例中,,騙子通過AI合成某銀行分行行長形象,,以“緊急風控”為由要求儲戶將資金轉(zhuǎn)入“安全賬戶”,通話畫面中銀行LOGO,、工牌等細節(jié)高度逼真,,簡直防不勝防,。

利用政策紅利炒作也是一種常見手段。比如央行降準降息之后,,偽造財政部官網(wǎng)頁面,,推出“年化6%數(shù)字國債”,誘導下載仿冒APP轉(zhuǎn)賬,。2025年深圳警方破獲案件涉案金額超2億元,。養(yǎng)老理財近兩年是熱點,有些詐騙分子會冒充銀行工作人員,,宣稱“數(shù)字人民幣養(yǎng)老基金”可享受國家補貼,,承諾年化收益8%-15%,實際是騙局,。這次騙局一般都會偽造政府紅頭文件,、政策解讀報告,甚至邀請“專家”舉辦線下講座,,夸大項目前景,,利用媒體軟文、短視頻平臺進行虛假宣傳,。

投資者如何識別這些騙局,?首先,通過“中國理財網(wǎng)”查詢產(chǎn)品備案編碼(正規(guī)產(chǎn)品均以C開頭),。政府文件必含發(fā)文機關,、文號、日期,,可通過國務院官網(wǎng)“政策文件”欄目核驗,。央行的貨幣政策都會在中國人民銀行官網(wǎng)“貨幣政策”欄目展示。國家金融監(jiān)督管理總局官網(wǎng)可以查詢“金融許可證查詢”驗證銀行或理財平臺合法性,。銀行/基金公司工作人員工牌含姓名,、編號,可以通過官方客服電話核實,。

注意合同條款是否存在模糊項,,是否有不合理的附加條款。如果合同條款比較復雜,,可以直接找專業(yè)人士去甄別核查,。如果利率遠遠高出同類產(chǎn)品的市場利率,那必然是有“貓膩”的,。通過支付寶,、微信等渠道進行私人轉(zhuǎn)賬絕對是不正規(guī)的。轉(zhuǎn)賬的賬戶如果名稱不一致,或者是私人賬戶一般都是詐騙,。在業(yè)務辦理過程中全程錄制,,要求加蓋銀行公章,避免接受“復印件”或“電子合同”,,如果發(fā)現(xiàn)資金異常,,第一時間報警并申請止付。

央行“雙降”釋放的萬億資金,,既是經(jīng)濟增長的助推器,,也可能成為騙局滋生的溫床。普通投資者需要清醒地認識到:所有脫離實體經(jīng)濟的超額收益,,本質(zhì)上都是風險轉(zhuǎn)嫁的游戲,。

十幾個外甥暑假到舅舅家每天吃8斤米 親情的溫暖密碼

樸寶劍曬與劉詩詩李庚希自拍 同框畫面宛如偶像劇

煙臺南山學院學生稱每年學費上萬 高學費低條件引爭議

女干部沉迷打牌被開除黨籍、取消退休待遇

馬斯克只想給自己出口惡氣,,至少會給特朗普添堵設障

西方學者妄議臺灣地位高志凱回擊,!

小哥高溫天中暑倒地 好心人救助 好人應有好報

烏克蘭會成第二個廣島嗎 俄軍這一炸開啟歷史了

特朗普稱馬斯克或是民主黨?博主解讀

國際油價會否失守60美元關口 供應過剩預期加劇

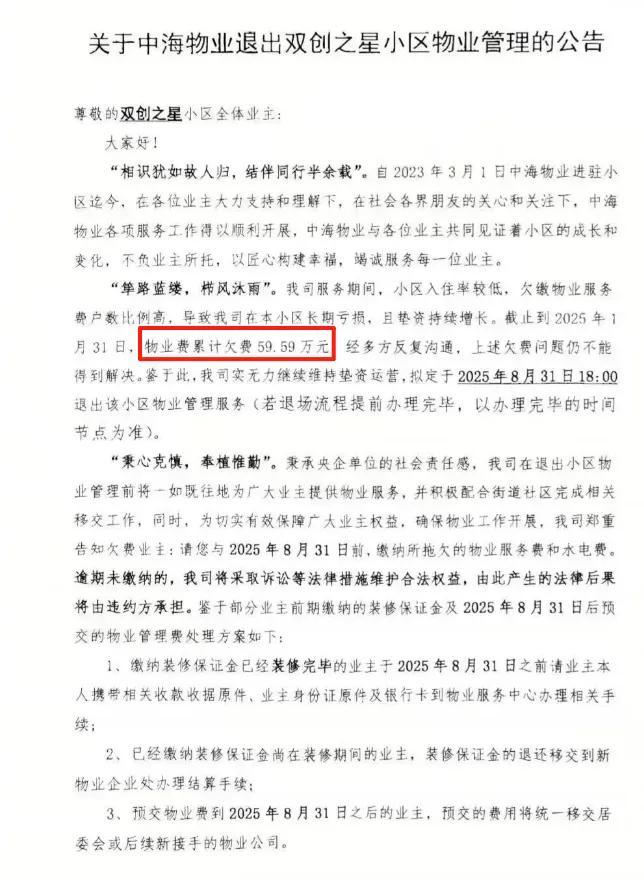

業(yè)主欠費60萬元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場

以色列能否重創(chuàng)胡塞武裝 也門荷臺達市遭以色列密集空襲

印度男孩臥軌拍火車從身上駛過視頻 同伴歡呼雀躍

外交部回應“印度稱中國借刀殺人”:不針對第三方

柬埔寨也要“倒戈”西方,?博主解讀 洪馬內(nèi)野心真大

揮旗哥用軍強民樂標語送別山東艦 港民深情歡送

馬斯克說美財長連數(shù)學都算不好 口水戰(zhàn)升級

完全脫軌失控,!從第一朋友到互撕,特朗普和馬斯克“塑料兄弟情”就一年

特朗普:即將公布各國關稅信函 談判最后期限或延后

專家:馮德萊恩手中無牌可打 中歐經(jīng)貿(mào)爭端升級

樸寶劍曬與劉詩詩李庚希自拍 同框畫面宛如偶像劇

國足vs韓國 東亞杯首戰(zhàn)開啟

中百萬大獎遭攤主奪票女子順利兌獎 糾紛終獲解決

83歲老人騎車趕來祭拜英烈:日本人把我老家全燒了我一直記得

“美國黨”會有啥政治主張 科技資本的突圍嘗試

侵華日軍細菌戰(zhàn)又添鐵證 珍貴檔案首次公開

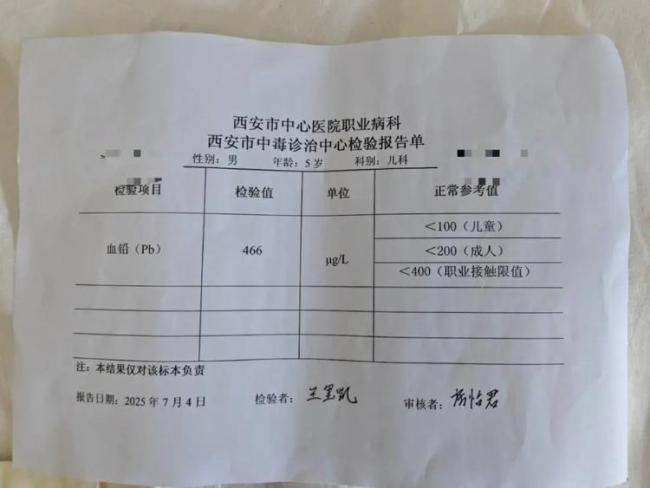

專家談甘肅幼兒園鉛中毒事件 血鉛超標引擔憂

柬埔寨與美達成協(xié)議白宮為何秘而不宣 特朗普3喜臨門,?

為何總讓香港群眾先看航母 民族自豪感的回歸

十幾個外甥暑假到舅舅家每天吃8斤米 親情的溫暖密碼

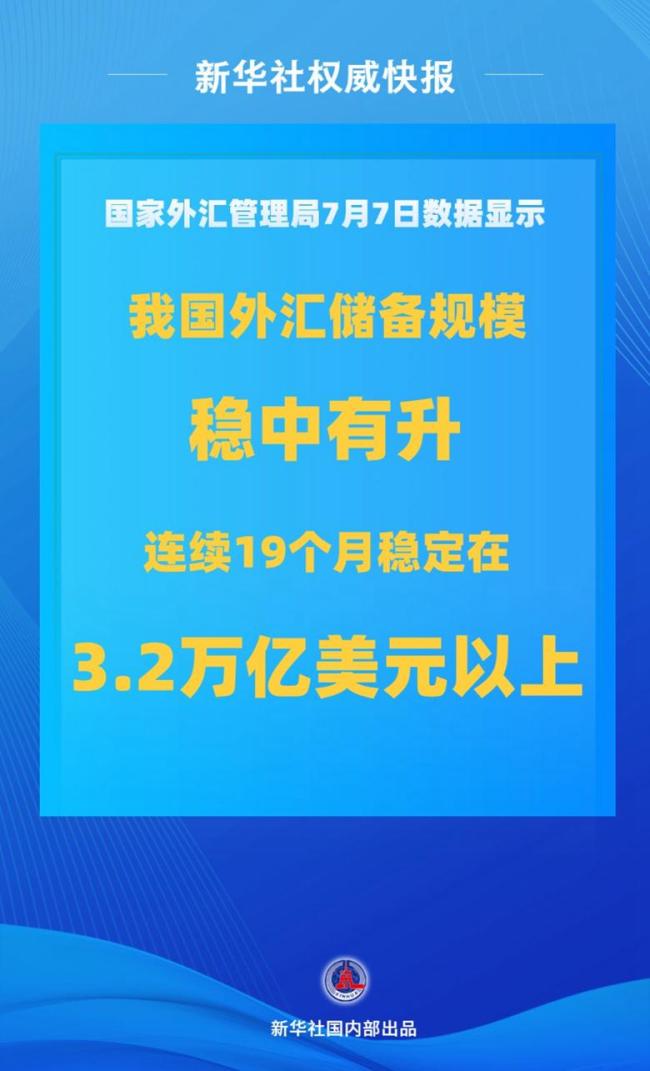

中國外匯儲備上半年保持穩(wěn)中有升 規(guī)模持續(xù)穩(wěn)定

特朗普稱得州洪災是拜登的錯,!

孫穎莎著急時 邱貽可及時“順毛” 耐心調(diào)整顯成效

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

煙臺南山學院學生稱每年學費上萬 高學費低條件引爭議

相關新聞

歐央行內(nèi)部對6月降息共識進一步增強 降息可能性大增

2025-04-28 10:04:34歐央行內(nèi)部對6月降息共識進一步增強全球央行繼續(xù)降息步伐 多國央行紛紛下調(diào)利率

2025-02-20 11:39:36全球央行繼續(xù)降息步伐馬來西亞央行將于第四季度降息 支持經(jīng)濟增長

2025-05-06 09:56:49馬來西亞央行將于第四季度降息央行1萬億元大紅包對普通人影響多大 萬億資金流向何處

2025-05-08 07:41:32央行1萬億元大紅包對普通人影響多大央行宣布降準降息 釋放長期流動性

2025-05-07 09:21:02央行宣布降準降息央行:擇機降準降息 保持流動性充裕

2025-03-13 21:27:59央行