債市全年低點(diǎn)出現(xiàn)在何時(shí) 8月和12月規(guī)律探析

自2019年降息周期以來,,10年國(guó)債收益率的全年低點(diǎn)容易出現(xiàn)在8月和12月,。這背后的原因可以從基本面、政策面、資金面及機(jī)構(gòu)行為等角度進(jìn)行分析,。從基本面來看,,2019年以來,,從第二季度開始,,GDP增速容易低于全年預(yù)期目標(biāo),PMI也容易進(jìn)入下行或低于枯榮線的階段,。而政策發(fā)力可能使得第四季度的PMI和GDP增速回升,,因此第二季度至第三季度往往是債市受基本面下行驅(qū)動(dòng)最為明顯的階段。

政策面上,,由于基本面在第二季度至第三季度走弱,,穩(wěn)增長(zhǎng)政策往往在年中和8月之后發(fā)力。年內(nèi)第一次降息通常發(fā)生在1月至7月之間,,但政策在年中發(fā)力后,,市場(chǎng)仍有寬松預(yù)期,。第二次降息往往發(fā)生在第三季度(主要在8月),且常成為較大力度財(cái)政政策的前奏,。第二次降息落地后,,債市利率下探至年內(nèi)低點(diǎn),隨后伴隨財(cái)政政策發(fā)力和資金價(jià)格回升,,債市利率向上回調(diào),。

流動(dòng)性和機(jī)構(gòu)行為也是影響債市利率年內(nèi)低點(diǎn)的重要因素。債市利率在8月下探至低位后,,向上回調(diào),,但在12月又季節(jié)性下行。這主要是因?yàn)檠胄型鶗?huì)呵護(hù)年末流動(dòng)性,,保險(xiǎn)公司在年末季節(jié)性增配債券,,基金也會(huì)搶跑定價(jià)市場(chǎng),,助推利率下行,。

今年的債市低點(diǎn)何時(shí)出現(xiàn)?根據(jù)往年的運(yùn)行規(guī)律,,高頻數(shù)據(jù)顯示第二季度基本面較第一季度轉(zhuǎn)弱,,關(guān)稅博弈不確定性仍存。5月初年內(nèi)第一次降息落地,,10年國(guó)債利率上行幅度有限,。后續(xù)降息或仍有空間,第二次降息落地后,,10年國(guó)債利率的年內(nèi)低點(diǎn)或隨之到來,,按往年經(jīng)驗(yàn)時(shí)間點(diǎn)大概率落于第三季度。若第二次降息幅度為10-20bp,,由第二次降息牽引的債市利率低點(diǎn)可能接近前低1.60%,。若關(guān)稅摩擦升級(jí)、基本面持續(xù)超預(yù)期走弱,、貨幣政策進(jìn)一步寬松,,10年國(guó)債利率低點(diǎn)可能在1.45%-1.55%區(qū)間。但第二次降息落地后,,穩(wěn)增長(zhǎng)政策或“緊隨其后”,,需警惕債市向上回調(diào)。此外,,12月是債市季節(jié)性下行,、容易出現(xiàn)全年低點(diǎn)的月份,但今年商業(yè)銀行營(yíng)收壓力較大,,季末月可能會(huì)傾向于賣出債券調(diào)節(jié)利潤(rùn),,導(dǎo)致債市利率下行動(dòng)力減弱,,利率低點(diǎn)出現(xiàn)的概率或低于往年。

煙臺(tái)南山學(xué)院學(xué)生稱每年學(xué)費(fèi)上萬 高學(xué)費(fèi)低條件引爭(zhēng)議

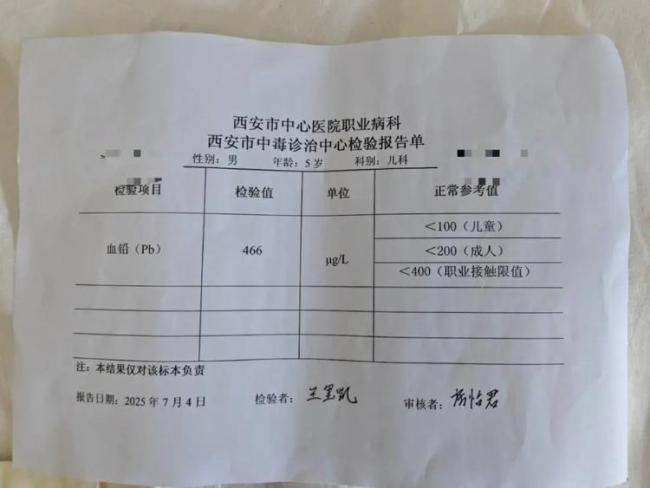

專家談甘肅幼兒園鉛中毒事件 血鉛超標(biāo)引擔(dān)憂

孫穎莎著急時(shí) 邱貽可及時(shí)“順毛” 耐心調(diào)整顯成效

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門,?

烏克蘭會(huì)成第二個(gè)廣島嗎 俄軍這一炸開啟歷史了

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

小哥高溫天中暑倒地 好心人救助 好人應(yīng)有好報(bào)

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

以色列能否重創(chuàng)胡塞武裝 也門荷臺(tái)達(dá)市遭以色列密集空襲

國(guó)足vs韓國(guó) 東亞杯首戰(zhàn)開啟

馬斯克說美財(cái)長(zhǎng)連數(shù)學(xué)都算不好 口水戰(zhàn)升級(jí)

“美國(guó)黨”會(huì)有啥政治主張 科技資本的突圍嘗試

為何總讓香港群眾先看航母 民族自豪感的回歸

印度男孩臥軌拍火車從身上駛過視頻 同伴歡呼雀躍

83歲老人騎車趕來祭拜英烈:日本人把我老家全燒了我一直記得

女干部沉迷打牌被開除黨籍,、取消退休待遇

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開

外交部回應(yīng)“印度稱中國(guó)借刀殺人”:不針對(duì)第三方

完全脫軌失控!從第一朋友到互撕,,特朗普和馬斯克“塑料兄弟情”就一年

西方學(xué)者妄議臺(tái)灣地位高志凱回?fù)簦?/a>

特朗普稱得州洪災(zāi)是拜登的錯(cuò),!

專家:馮德萊恩手中無牌可打 中歐經(jīng)貿(mào)爭(zhēng)端升級(jí)

國(guó)際油價(jià)會(huì)否失守60美元關(guān)口 供應(yīng)過剩預(yù)期加劇

特朗普:即將公布各國(guó)關(guān)稅信函 談判最后期限或延后

煙臺(tái)南山學(xué)院學(xué)生稱每年學(xué)費(fèi)上萬 高學(xué)費(fèi)低條件引爭(zhēng)議

愛爾蘭球星拿充電線冒充插管騙捐 傳奇球星的騙局

專家談甘肅幼兒園鉛中毒事件 血鉛超標(biāo)引擔(dān)憂

程瀟媽媽遺憾女兒沒有讀大學(xué),網(wǎng)友:明星不比學(xué)歷吃香,?

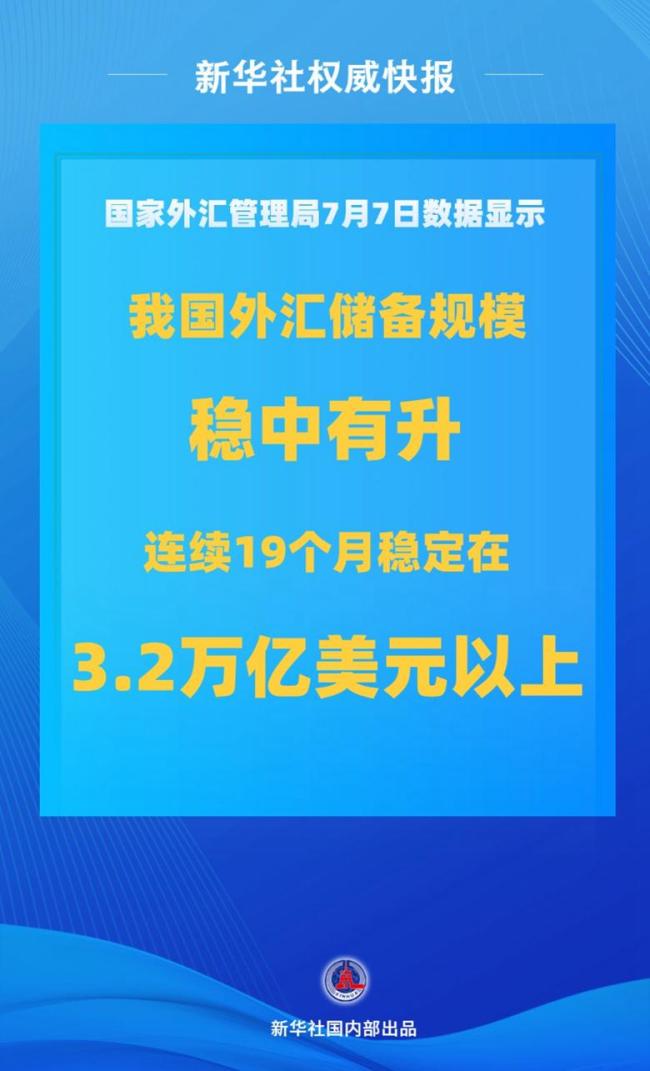

中國(guó)外匯儲(chǔ)備上半年保持穩(wěn)中有升 規(guī)模持續(xù)穩(wěn)定

孫穎莎著急時(shí) 邱貽可及時(shí)“順毛” 耐心調(diào)整顯成效

馬斯克只想給自己出口惡氣,,至少會(huì)給特朗普添堵設(shè)障

特朗普稱馬斯克或是民主黨?博主解讀

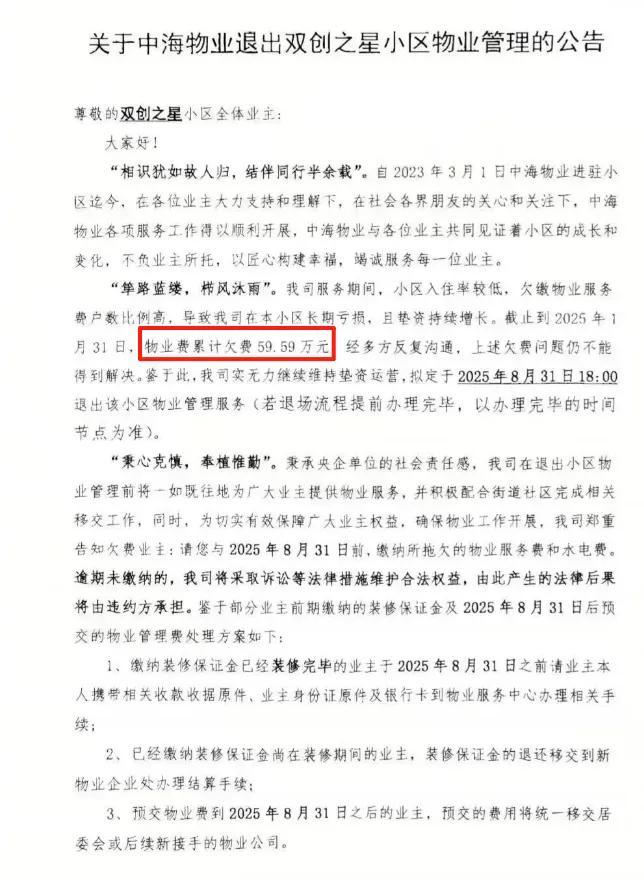

業(yè)主欠費(fèi)60萬元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場(chǎng)

中百萬大獎(jiǎng)遭攤主奪票女子順利兌獎(jiǎng) 糾紛終獲解決

柬埔寨也要“倒戈”西方,?博主解讀 洪馬內(nèi)野心真大

相關(guān)新聞

“降息”落空債市反應(yīng)平淡 寬松預(yù)期仍存

2025-04-23 07:34:13降息落空債市反應(yīng)平淡布倫特原油期貨跌幅擴(kuò)大至7% 逼近前期低點(diǎn)

2025-04-04 08:05:18布倫特原油期貨跌幅擴(kuò)大至7%OPEC+連續(xù)第三次大幅增產(chǎn) 油價(jià)或再探低點(diǎn)

2025-05-31 22:48:06OPEC+連續(xù)第三次大幅增產(chǎn)蘇寧易購(gòu)2024全年盈利同比增114.93% 首次實(shí)現(xiàn)全年盈利

2025-03-29 00:31:09蘇寧易購(gòu)2024全年盈利同比增114一季度經(jīng)濟(jì)數(shù)據(jù)超預(yù)期 MLF帶動(dòng)債市大漲

2025-03-27 09:36:48一季度經(jīng)濟(jì)數(shù)據(jù)超預(yù)期00后考生:往低點(diǎn)想考得高會(huì)更開心

2025-06-09 15:53:2500后考生:往低點(diǎn)想考得高會(huì)更開心