美國又要崩了,?達(dá)利歐再發(fā)警告,但他的預(yù)測真的不準(zhǔn) 債務(wù)危機(jī)屢次落空(2)

CBO的預(yù)測也存在諸多缺陷。CBO每年發(fā)布一系列預(yù)測,,估算未來十年的聯(lián)邦赤字和債務(wù)水平,。這些預(yù)測往往被立法者和媒體奉為圭臬,用于引導(dǎo)公共政策辯論和制定預(yù)算決策,。然而,,CBO的預(yù)測方法存在結(jié)構(gòu)性缺陷,包括過于僵化的假設(shè),、忽視經(jīng)濟(jì)動(dòng)態(tài)反饋,,以及對財(cái)政行為和政策變化的盲點(diǎn)。

CBO模型過于靜態(tài),假設(shè)未來政策在十年預(yù)測期內(nèi)保持不變,,除非新法例已經(jīng)通過,。實(shí)際情況很少如此。此外,,CBO忽視了財(cái)政政策對更廣泛經(jīng)濟(jì)表現(xiàn)的影響,,過分依賴基準(zhǔn)經(jīng)濟(jì)預(yù)測,假設(shè)增長和通脹會(huì)平穩(wěn)發(fā)展,。這些假設(shè)往往是回顧性的,,以歷史平均值為基準(zhǔn),,而非因應(yīng)當(dāng)前或預(yù)期情況作出調(diào)整。

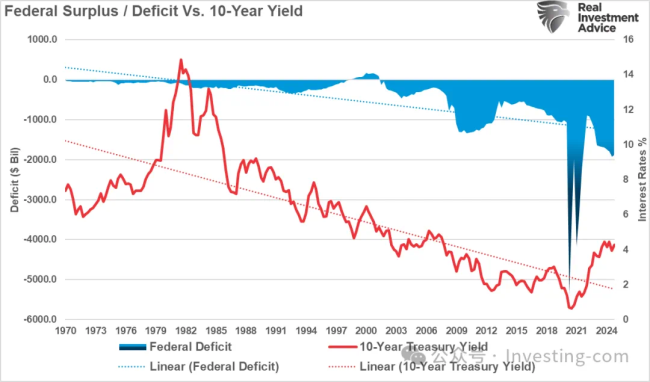

CBO假設(shè)借貸成本會(huì)隨債務(wù)發(fā)行增加而逐步上升,但歷史表明即使債務(wù)增加,,利率也可能維持在低位,。近期利率飆升是因?yàn)檎诮?jīng)濟(jì)停擺時(shí)向民眾發(fā)放紓困支票所引發(fā)的通脹。隨著這些刺激措施的影響逐漸消退,,經(jīng)濟(jì)增長和利率將會(huì)回落,。

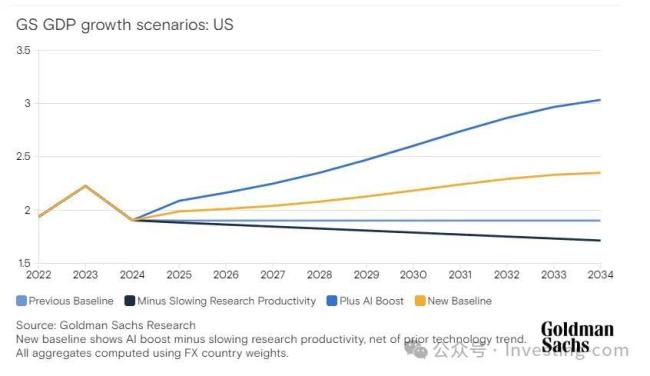

未來充滿不確定性。任何展望十年的預(yù)測,,無論好壞,,都難免有誤。人工智能的發(fā)展可能會(huì)帶來翻天覆地的變化,,推動(dòng)全球經(jīng)濟(jì)增長,。預(yù)計(jì)人工智能將于2027年開始對美國GDP產(chǎn)生可衡量的影響,提升GDP增長0.4個(gè)百分點(diǎn),,減輕債務(wù)水平上升的影響,。

CBO的債務(wù)和赤字預(yù)測固然有其價(jià)值,但受限于其基本假設(shè)而存在明顯局限,。它們忽視了政治形勢的演變,、經(jīng)濟(jì)的適應(yīng)能力,以及未來的不可預(yù)測性,。投資者和政策制定者需要了解這些局限性,,不應(yīng)全盤否定CBO的工作,,而是要深入理解用作投資決策的數(shù)據(jù),。錯(cuò)誤的決定可能會(huì)嚴(yán)重影響財(cái)富積累進(jìn)程和財(cái)務(wù)目標(biāo)的實(shí)現(xiàn)。

中國潮玩海外市場營收顯著增長 全球“潮”出新高度

李在明的總統(tǒng)任期正式開始 新總統(tǒng)立即履職

李在明兒時(shí)曾輟學(xué)打工,,寒門子弟的逆襲“劇本”

“蘇超”出圈網(wǎng)友玩梗不斷 足球喜劇燃爆全網(wǎng)

被毒蛇咬傷后如何自救 緊急步驟與預(yù)防措施

大V稱莫迪不再是西方寵兒 G7會(huì)議未獲邀引發(fā)關(guān)注

歐美資金重 新涌入香港 中環(huán)再現(xiàn)繁華景象

烏克蘭獲得超250萬歐元舊漁網(wǎng) 西方軍援乏力

印度暴雨引發(fā)山體滑坡和洪水 至少18人死亡

巴黎世家女款半身裙遭吐槽:這不就是平角內(nèi)褲嗎,?售價(jià)4500元還缺貨!網(wǎng)友直呼不理解

今年首個(gè)千億房企誕生 保利發(fā)展率先突破千億元大關(guān)

評論員:俄烏第二輪和談?wù)劻藗€(gè)寂寞 僅達(dá)成戰(zhàn)俘交換協(xié)議

提醒,!北京今日起炎熱升級(jí) 氣溫沖擊35℃

外媒:迪士尼再啟裁員行動(dòng) 波及多部門數(shù)百員工

李在明兒時(shí)曾輟學(xué)打工,,寒門子弟的逆襲“劇本”

樊振東為何加入德國俱樂部 再續(xù)不解之緣

關(guān)稅加倍!凌晨,,特朗普又開始了他的“霸凌” 無端指責(zé)再起風(fēng)波

特朗普對俄烏沖突失去影響力了嗎 外交政策左右拉鋸

俄烏談判結(jié)束后澤連斯基發(fā)聲 達(dá)成戰(zhàn)俘交換協(xié)議

武漢女足主帥談獲亞冠冠軍 難忘歷程與核心價(jià)值

中國潮玩海外市場營收顯著增長 全球“潮”出新高度

美三大股指全線收高 芯片股領(lǐng)漲市場

學(xué)者:普京將對安全部門大清洗 無人機(jī)突襲致俄重大損失

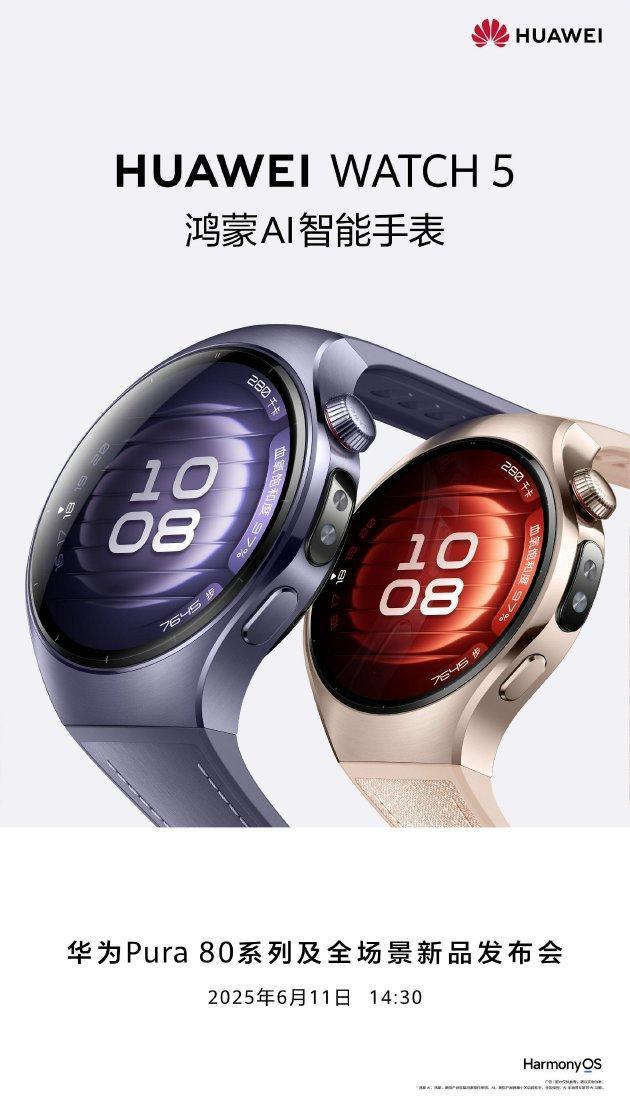

首款鴻蒙AI手表即將亮相 開啟智能穿戴新紀(jì)元

李在明上臺(tái)后韓對華關(guān)系將如何轉(zhuǎn)向 實(shí)用外交開啟新篇章

克里米亞大橋被炸畫面曝光 烏特工水下爆破成功

李在明的總統(tǒng)任期正式開始 新總統(tǒng)立即履職

一條短片了解韓國當(dāng)選總統(tǒng)李在明 從困境到逆襲

印媒:加拿大尚未正式邀請,,莫迪或?qū)⒘陙硎状稳毕疓7峰會(huì) 雙邊關(guān)系緊張影響參會(huì)

烏克蘭稱再度“重創(chuàng)”克里米亞大橋 橋墩嚴(yán)重受損

西安地鐵開通考生專用綠色通道 愛心護(hù)航中高考

榮耀官宣“全球百萬雄鷹計(jì)劃” 招募全球技術(shù)與銷售精英

烏是怎么把無人機(jī)卷成戰(zhàn)略武器的 AI技術(shù)改變戰(zhàn)場規(guī)則

霸氣的“中國屏”:北美沒優(yōu)勢,,還得指望我們 工業(yè)體系全靠自己

烏“蛛網(wǎng)”行動(dòng)對中方有哪些啟示 無人機(jī)威脅引深思

相關(guān)新聞

美國失去3A日債拍賣崩了意味著什么 全球金融市場震動(dòng)

2025-05-25 13:28:34美國失去3A日債拍賣崩了意味著什么在關(guān)稅問題上美日為何又“談崩了” 美國施壓日本成靶

2025-05-06 10:00:02在關(guān)稅問題上美日為何又談崩了12306崩了 系統(tǒng)維護(hù)中

2025-01-07 01:59:3812306崩了盧布崩了,!普京發(fā)聲

2024-11-29 10:26:53盧布崩了!普京發(fā)聲攢金APP又被擠崩了 金攢攢回應(yīng)又被擠崩了

2025-04-07 14:25:27攢金APP又被擠崩了ChatGPT崩了 全球用戶受影響!

2025-01-24 13:19:28ChatGPT崩了