巨子生物最新聲明,!可復美檢測數(shù)據(jù)曝光,,華熙生物“宣戰(zhàn)”遭硬懟 成分爭議升級

巨子生物最新聲明!可復美檢測數(shù)據(jù)曝光,華熙生物“宣戰(zhàn)”遭硬懟成分爭議升級,!國內(nèi)醫(yī)美行業(yè)正經(jīng)歷一場“成分風暴”。近日,,巨子生物與華熙生物因“重組膠原蛋白”真實含量問題爆發(fā)激烈爭議,,從產(chǎn)品成分質(zhì)疑升級至公開“商戰(zhàn)”。在618大促的關鍵節(jié)點,,涉事產(chǎn)品可復美“膠原棒”1.0版本已在多個電商平臺下架,。

隨著事件進一步發(fā)酵升級,,背后隱藏的技術路線之爭與行業(yè)標準缺失問題也浮出水面?;瘖y品行業(yè)人士指出,,巨子生物和華熙生物的爭議本質(zhì)是兩家企業(yè)對市場份額和行業(yè)主導權的爭奪。

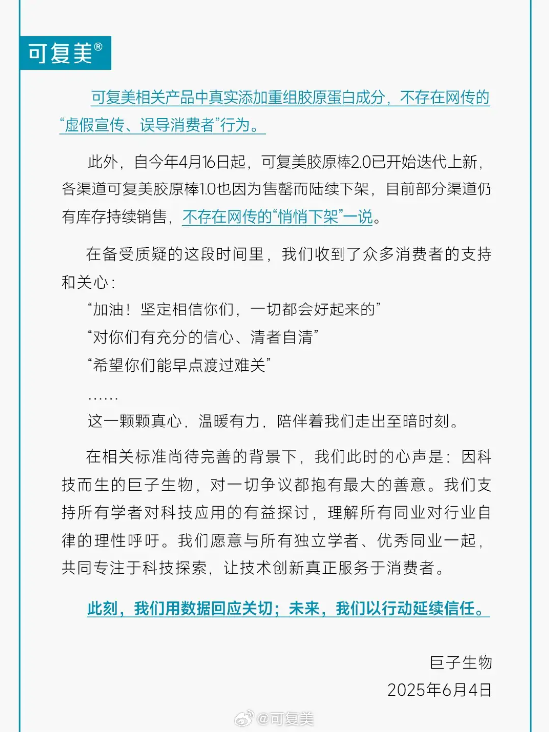

昨晚,巨子生物發(fā)布最新回應,,并公布了多家權威檢測機構的檢測數(shù)據(jù):經(jīng)多個檢測機構對多批次“膠原棒”進行檢測分析,,確認產(chǎn)品中重組膠原蛋白含量均大于0.1%。巨子生物強調(diào),可復美相關產(chǎn)品不存在“虛假宣傳”的行為,。同時,,可復美膠原棒1.0版本因售罄陸續(xù)下架,并非網(wǎng)傳的“悄悄下架”,。

近幾年,,憑借核心護膚品牌可復美,,巨子生物的業(yè)績節(jié)節(jié)攀升,2024年可復美品牌貢獻45.4億元,,營收占比達到82%,。然而,巨子生物也多次因產(chǎn)品成分陷入爭議,,輿論風波使得公司的品牌公信力受到嚴峻考驗,。

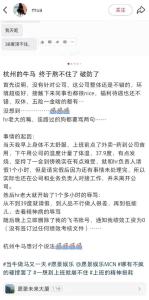

巨子生物與華熙生物“開撕”的導火索源于香港大學化學博士郝宇發(fā)布的檢測報告,。5月24日,他表示,,通過高效液相色譜氨基酸定量法(HPLC)檢測巨子生物旗下可復美“膠原棒”,,結果顯示重組膠原蛋白含量僅為0.0177%,遠低于產(chǎn)品標注“非微量成分”0.1%以上的水平,。更關鍵的是,,膠原蛋白的核心氨基酸甘氨酸未被檢出,因此郝宇質(zhì)疑該產(chǎn)品涉嫌虛假宣傳,。

巨子生物迅速作出回應,,于同日發(fā)布聲明,,表示指控“嚴重失實”,并公布自檢結果,,稱其產(chǎn)品膠原蛋白含量符合標準,。然而,郝宇在后續(xù)文章中繼續(xù)質(zhì)疑巨子生物的檢測方法未公開具體數(shù)據(jù),,且未回應為何檢測不到甘氨酸的問題,。

6月1日,戰(zhàn)況進一步升級,。華熙生物高調(diào)介入,,發(fā)布聲明力挺郝宇,,并暗指巨子生物“擅長網(wǎng)絡水軍運營”,長期散布“玻尿酸過時論”,。華熙生物以強硬措辭將矛盾公開化,。當晚,巨子生物反擊,,稱已收到郝宇所用檢測機構(上海東譜檢測技術服務有限公司)的聲明,,該機構否認授權郝宇公開檢測報告,并強調(diào)其檢測方法存在局限性,。郝宇則質(zhì)疑該聲明的真實性,,并稱巨子生物仍未公布第三方檢測結果。

新浪財經(jīng)注意到,,在多個主流電商平臺的可復美和巨子生物旗艦店,,“膠原棒”1.0版本已下架,2.0版本則仍在正常銷售,。至于1.0版本何時重新上架,,客服人員表示不確定。

6月4日晚間,,巨子生物發(fā)布最新回應,,并公布了多家權威檢測機構的檢測數(shù)據(jù)。巨子生物表示,,可復美相關產(chǎn)品真實添加了重組膠原蛋白成分,,不存在網(wǎng)傳的“虛假宣傳”行為。此外,,公司強調(diào),,自4月16日起,可復美膠原棒2.0版本已開始迭代上新,,而1.0版本因售罄陸續(xù)下架,部分渠道仍有庫存銷售,,并非網(wǎng)傳的“悄悄下架”,。

雙方隔空交鋒后,陜西省相關監(jiān)管部門介入并啟動核查,。這場爭議也迅速蔓延至資本市場,。5月24日至發(fā)稿前一個交易日收盤,巨子生物股價下跌約13%,,華熙生物則上漲了約9.8%,。

巨子生物與華熙生物之間的爭論表面上是圍繞重組膠原蛋白檢測標準的學術辯論,實則折射出兩大行業(yè)巨頭的市場角力,。佛山市三水區(qū),、南海區(qū)化妝品行業(yè)協(xié)會秘書長海鋼濤表示,,從原料上來說,大企業(yè)希望擁有一定的話語權,。在他看來,,這場看似關于標準與技術的爭論,其實質(zhì)是兩家企業(yè)對市場份額和行業(yè)主導權的激烈爭奪,。

華熙生物是中國玻尿酸行業(yè)的龍頭企業(yè),,業(yè)務涵蓋原料、醫(yī)療終端和功能性護膚品三大板塊,。憑借“醫(yī)美茅”的地位,,華熙生物市值曾一度超過千億。然而,,近年來,,隨著玻尿酸市場競爭加劇,華熙生物自2023年起業(yè)績出現(xiàn)滑坡,,2024年公司營收下滑11.61%至53.71億元,,歸母凈利潤暴跌70.59%至1.74億元。

與此同時,,資本市場對重組膠原蛋白的關注度飆升,。西南證券研報指出,據(jù)弗若斯特沙利文數(shù)據(jù),,2017-2022年重組膠原蛋白市場規(guī)模復合增速為63%,,預計2022-2027年增速為42.4%,達到1083億元,,占比60%,。

在此背景下,憑借重組膠原蛋白技術,,成立于2000年的巨子生物迅速崛起,。2022年公司登陸港交所,成為“膠原蛋白第一股”,,其在2011年推出的護膚品牌可復美已成為公司增長的核心驅(qū)動力,。

華熙生物此次介入爭議,,被視為是對巨子生物市場擴張的直接反擊。實際上,,不久之前,,華熙生物就曾點名“炮轟”多家券商研報“硬吹”重組膠原蛋白,并表示透明質(zhì)酸“過時論”的興起本質(zhì)上是一場由“浮躁資本”構建的題材幻象,。

在6月3日給到媒體的回應中,華熙生物表示,,公司從來反對的不是膠原蛋白的科研和產(chǎn)業(yè)轉(zhuǎn)化,而是名稱游戲,。華熙生物并不認為重組膠原蛋白這個概念可以獨立支撐一個行業(yè),,膠原蛋白可能是一個獨立的研究和轉(zhuǎn)化類別,,但重組膠原蛋白這一概念還需要經(jīng)歷時間的考驗,。

此次爭議暴露出的另一核心問題,,是重組膠原蛋白行業(yè)缺乏統(tǒng)一的檢測標準,,導致不同機構采用不同方式檢測,,結果差異巨大,。據(jù)可復美在聲明中透露,國家藥監(jiān)局已于2025年啟動化妝品中重組膠原蛋白及其檢測方法的行業(yè)標準制定。

海鋼濤坦言,,過去多年,化妝品行業(yè)標準制定基本處于放任自流的狀態(tài),,更關鍵的是,化妝品一直被歸類為精細化工產(chǎn)品來管理,。然而,從當前消費者的認知和市場需求來看,,化妝品已經(jīng)不能再如此被簡單歸類,從行業(yè)標準制定上來看,,顯然存在嚴重的滯后性。

值得注意的是,,此次并非巨子生物首次陷入產(chǎn)品爭議,。2025年4月,可復美產(chǎn)品被指違規(guī)添加表皮生長因子(EGF),,EGF被國家藥監(jiān)局明確禁止添加,,因其可能引發(fā)皮膚異常增生等問題。巨子生物否認指控,,并稱經(jīng)監(jiān)管部門檢查未發(fā)現(xiàn)問題,,輿論風波使得巨子生物的品牌公信力受到嚴峻考驗,。

盡管爭議不斷,,巨子生物近年來的業(yè)績表現(xiàn)依然亮眼,。2024年,公司營收55.39億元,,同比增長57%,,歸母凈利潤20.62億元,,同比增長42%,。其中,可復美品牌貢獻45.4億元,,同比增長62.9%,,占總營收的82%,。

然而,,巨子生物的經(jīng)營也隱藏著不少隱憂,。一方面,近年來,,隨著錦波生物、創(chuàng)健醫(yī)療等企業(yè)紛紛布局重組膠原蛋白賽道,,部分市場份額被分流,可復美的收入增幅已呈現(xiàn)出下滑趨勢,。盡管可復美依然貢獻了超80%的營收,,但巨子生物另一品牌可麗金的占比則持續(xù)下滑至15.2%。有業(yè)內(nèi)人士表示,,這種高度集中的業(yè)務結構使得公司抗風險能力較弱,,一旦可復美遭遇市場信任危機,,整體業(yè)績可能受到嚴重影響。

另一方面,,2024年,,巨子生物的銷售及經(jīng)銷開支高達20.08億元,同比增長72.5%,,而研發(fā)投入為1.07億元,,營收占比1.9%,在行業(yè)中處于中下水平,。依賴頭部主播和KOL種草的模式雖然短期內(nèi)能拉動增長,,但與此同時也推高了成本,巨子生物凈利率從2020年的約69%下降至2024年的約37%。

巨子生物與華熙生物的“膠原蛋白羅生門”已超出單純的產(chǎn)品成分之爭,,雙方“開撕”的局面既是企業(yè)間市場博弈的縮影,,同時可能也是未來行業(yè)監(jiān)管標準逐步走向完善的關鍵節(jié)點。

男子明知餅干過期仍購買并全程錄像 索賠獲支持

張帥組合無緣法網(wǎng)混雙決賽 半決賽惜敗意大利組合

17歲少女高考前查出白血病堅持學習:希望以自己的努力,,圓夢理想大學

盤點“肥胖家族”對菲政壇的多重影響 家族政治持續(xù)主導

懸賞通緝,!20名臺灣民進黨當局“資通電軍”首要嫌犯曝光

無人機疑尋找目標后撞向烏高樓,,與911恐怖襲擊有驚人的相似之處

稀土賣給誰了,?中方引入追蹤系統(tǒng):強化行業(yè)管控

博主推測三亞游客或被銀環(huán)蛇咬傷 事件引發(fā)廣泛關注

17歲少女高考前查出白血病堅持學習:希望以自己的努力,,圓夢理想大學

男子闖入特朗普私人莊園被捕 為迎娶總統(tǒng)孫女

李在明勝選后中韓關系會好轉(zhuǎn)嗎 實用外交帶來新契機

多處吻戲借位遭質(zhì)疑 熱播劇發(fā)聲明 呼吁理性追星文明觀劇

記者說中美關系處在重要節(jié)點 王毅外長設對話前提

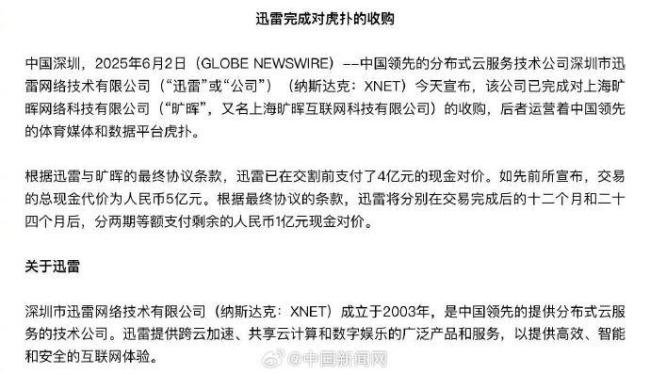

迅雷已成功收購虎撲 5億元交易完成,!

泰國放棄F-16原因何在 轉(zhuǎn)向瑞典“鷹獅”

男子闖特朗普莊園欲娶其孫女 非法入侵被捕

直擊安徽六安毛坦廠中學送考 旗袍媽媽寄寓希望

美一票否決加沙人道主義決議草案 美國反對導致未能通過

特朗普將參加海牙北約峰會 白宮確認出席

張帥組合無緣法網(wǎng)混雙決賽 半決賽惜敗意大利組合

亞朵酒店回應出現(xiàn)醫(yī)院枕套 洗滌供應商失誤引發(fā)熱議

早安!世界丨未被邀請,,莫迪或6年來首次缺席G7峰會,;韓國大選今天投票,5人競逐總統(tǒng)

俄為何防不住烏軍偷襲行動 背后另有隱情

女子住酒店發(fā)現(xiàn)枕套標簽印有醫(yī)院名稱 布草混用引擔憂

實拍2025高考試卷已在路上

赤膊男孩多次騎跑他人自行車 引發(fā)網(wǎng)友熱議,!

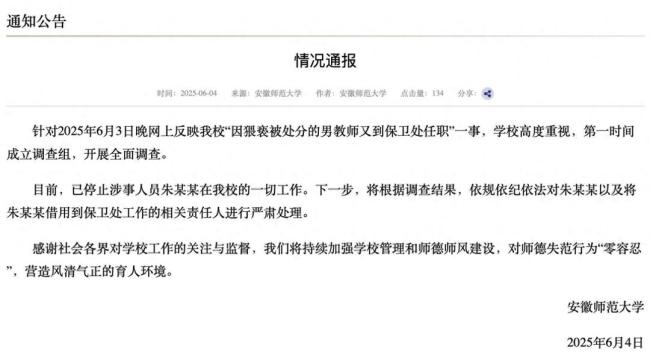

安師大將嚴懲調(diào)朱某去保衛(wèi)處的責任人 嚴肅處理責任人

男子明知餅干過期仍購買并全程錄像 索賠獲支持

社區(qū)女書記開車追攆女子撞2人被刑拘 疑似糾紛引發(fā)事故

印尼男足首發(fā)10名歸化球員 備戰(zhàn)關鍵戰(zhàn)

美國一票否決 中方批其扼殺加沙民眾希望 平民苦難已夠多

安理會加沙人道主義決議草案遭美否決 一票否決引發(fā)關注

馬斯克怒批特朗普稅改法案 預算赤字激增引發(fā)擔憂

非遺文旅帶火中國游 傳統(tǒng)文化吸引全球目光

臺灣20名黑客攻擊大陸科技公司被通緝 首要嫌疑人遭懸賞通緝

相關新聞

巨子生物“造假門”升級 醫(yī)美巨頭混戰(zhàn)

2025-06-04 10:40:23巨子生物造假門升級巴基斯坦外交部最新聲明 呼吁和平解決爭端

2025-05-11 13:11:59巴基斯坦外交部最新聲明最新聲明:三國正式退出西共體成員國減至12

2025-01-31 08:28:53最新聲明最新聲明:西非三國正式退出西共體 回應制裁行動

2025-01-31 09:18:55最新聲明胖東來最新15頁聲明回應宋清輝 堅決維護企業(yè)名譽權

胖東來超市有限公司與經(jīng)濟學家宋清輝之間的糾紛持續(xù)引發(fā)關注。4月8日晚間,,胖東來通過官方渠道發(fā)布了一份長達15頁的《情況說明》,詳細回應了與宋清輝的爭議

2025-04-10 11:50:10胖東來最新15頁聲明回應宋清輝事關長新冠 張文宏團隊最新研究 揭示免疫機制與生物標志物

2024-11-19 09:36:09事關長新冠