微眾銀行也會資產(chǎn)荒嗎 小微企業(yè)撐起新十年

微眾銀行也會資產(chǎn)荒嗎 小微企業(yè)撐起新十年。微眾銀行正逐漸從一家小型銀行成長為中型銀行,,這一過程中其ROE有所下降,。據(jù)《讀懂?dāng)?shù)字財經(jīng)》計算,2024年微眾銀行自營貸款的平均年利率預(yù)計在9%左右,,較2023年下降約1個百分點(diǎn),,推測原因之一是企業(yè)貸款的增長。

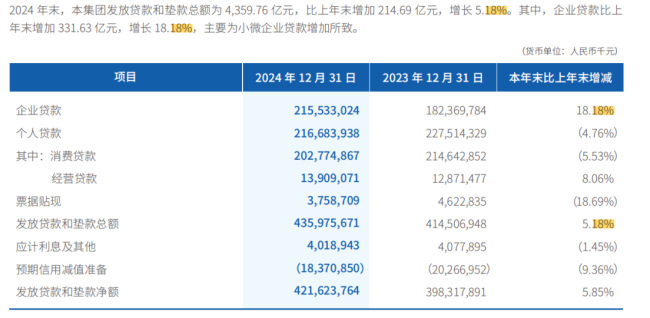

企業(yè)貸款的崛起可能是資產(chǎn)荒背景下的必然選擇,。2024年,,微眾銀行的利潤表顯示營收下降、凈利潤微增,,同時ROE和ROI均出現(xiàn)下滑,,尤其是ROE已連續(xù)數(shù)年下降。除了銀行業(yè)凈息差普遍下降外,,微眾銀行也面臨資產(chǎn)荒問題,。數(shù)據(jù)顯示,,2024年微眾銀行負(fù)債大幅提升超過20%,而在貸余額僅增長5%左右,,新增負(fù)債主要投向了收益較低的金融投資和“拆出資金及買入返售資產(chǎn)”,。

盡管如此,企業(yè)貸款成為微眾銀行2024年的亮點(diǎn),。該年度,,微眾銀行企業(yè)貸款增加了331.63億元,增長18.18%,,主要來自小微企業(yè)貸款的增長,。相比之下,個人貸款首次出現(xiàn)下降,,其中消費(fèi)貸減少而經(jīng)營貸增加,。無論是個貸還是企業(yè)貸,小微企業(yè)和個體戶都成為了微眾銀行未來十年的重要支撐,。

當(dāng)前,,大中型銀行的個貸不良率上升,個人住房貸款也不例外,,這是宏觀壓力下的新常態(tài),。此外,大行下沉多年后,,個貸市場趨于飽和,。對微眾銀行而言,小微和個體戶的需求尚未飽和,,是優(yōu)質(zhì)客群亟待挖掘的方向,。

經(jīng)過十年發(fā)展,微眾銀行總資產(chǎn)已突破6500億元,,根據(jù)《金融業(yè)企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》,已邁入中型銀行行列,。企業(yè)從小到中再到大的過程中,,規(guī)模擴(kuò)張常會導(dǎo)致ROI和ROE下降,這是正?,F(xiàn)象,。微眾銀行吸收大量負(fù)債并投向低收益項目,自然會攤薄凈息差和ROE,、ROI,。但為了指標(biāo)放棄盈利顯然不是明智之舉,沒有哪家大中型銀行會這樣做,。

雖然微眾銀行凈息差隨大環(huán)境下降不可避免,,但整體情況未必如財報顯示的那么悲觀,。資產(chǎn)荒本質(zhì)上是個貸需求收縮與風(fēng)險偏好下降,并非無資產(chǎn)可投,。如果愿意接受更高的年利率,,個貸資產(chǎn)依然充足。因此,,對于微眾銀行的成長性和盈利能力指標(biāo)變化不必過于悲觀,,小微企業(yè)為其新十年提供了足夠的想象力,且增加中間收入也是未來發(fā)展的一個方向,。

曝利雅得勝利邀斯帕萊蒂執(zhí)教 高薪誘惑待定奪

印航空難機(jī)上畫面流出,?印媒打假:是尼泊爾空難畫面

校方談保安扔學(xué)生外賣 已嚴(yán)肅批評教育

魯比奧:美方未參與打擊伊朗 以色列單方面行動

朝側(cè)翻軍艦為何轉(zhuǎn)移到朝俄邊境港口 莫斯科或參與修復(fù)

伊朗革命衛(wèi)隊司令遇襲身亡 以軍行動持續(xù)數(shù)日

烏茲別克斯坦總統(tǒng)贈球員汽車 國禮彰顯技術(shù)實力

校方談保安扔學(xué)生外賣 已嚴(yán)肅批評教育

6歲女孩鐘愛足球每天在家練習(xí)顛球 把足球當(dāng)成自己的好朋友

哪吒汽車1.99億元票據(jù)違約 財務(wù)危機(jī)加劇

日本大米短缺問題加劇 米價飆升引發(fā)關(guān)注

印空難死者每人獲賠1000萬盧比 高額賠償引關(guān)注

曝皇馬將官宣簽下馬斯坦托諾 17歲天才加盟

印航空難機(jī)上畫面流出,?印媒打假:是尼泊爾空難畫面

波音787客機(jī)印度墜毀背后 疑因機(jī)械故障

華人劉月婷成新西蘭女首富 金融科技新星崛起

王曉晨疑似回應(yīng)“結(jié)婚”傳聞 幽默回復(fù)網(wǎng)友

外交部證實:孫霖江出任新職 接替李輝擔(dān)任特別代表

曝利雅得勝利邀斯帕萊蒂執(zhí)教 高薪誘惑待定奪

小車輪胎壓到鋁片瞬間彈起 砸到后車

印度空難幸存者墜機(jī)后立刻致電父親 兩通電話見證生死瞬間

洛杉磯17人違反宵禁被捕 抗議活動持續(xù)

中國是全球最大的抹茶生產(chǎn)國!全國四分之一的抹茶產(chǎn)自這里

伊朗稱武裝部隊總參謀長仍存活 官方辟謠暗殺傳聞

6年走不出虧損空難頻發(fā)波音墜落 安全危機(jī)再起

女童公交上嚎啕大哭 暖心車長一路守護(hù)

外交部回應(yīng)中國潮玩在海外爆火 最新民調(diào)顯示:中國全球好感度UP

金正恩拒收特朗普親筆信有何深意 朝方未回應(yīng)美方接觸嘗試

美國拉斯維加斯11日至少94人被捕 抗議活動演變?yōu)榉欠瘯?/a>

印度航空客機(jī)在機(jī)場附近墜毀 載242人傷亡不明

印度空難波音和印度到底誰坑誰 政治正確之禍

40歲張翰新片路透曝光 挑戰(zhàn)高中生角色引熱議

2025新一線城市大洗牌:成都杭州“爭霸”,,蘇州無錫掉隊,,鄭州合肥晉升 人味兒指標(biāo)成關(guān)鍵

中國駐伊朗大使館發(fā)安全提示,以色列空襲伊朗,!

中東處于大戰(zhàn)邊緣,?學(xué)者解讀 核談判僵局加劇緊張局勢

相關(guān)新聞

銀行股是價值投資還是一時炒作?低利率及資產(chǎn)荒背景下,,銀行股重構(gòu)股市投資邏輯

2025-06-04 11:28:34銀行股是價值投資還是一時炒作美聯(lián)儲撤銷對銀行加密資產(chǎn)等監(jiān)管 支持金融創(chuàng)新

2025-04-25 08:28:58美聯(lián)儲撤銷對銀行加密資產(chǎn)等監(jiān)管有銀行貴金屬資產(chǎn)規(guī)模年增70% 淘金熱助推銀行貴金屬業(yè)務(wù)激增

2025-04-29 13:03:09有銀行貴金屬資產(chǎn)規(guī)模年增70%德意志銀行:外資拒絕買入美資產(chǎn) 持續(xù)拋售中

2025-04-30 12:54:03德意志銀行外資巨頭密集上調(diào)中國資產(chǎn)評級 銀行股獲青睞

2025-01-10 00:19:50外資巨頭密集上調(diào)中國資產(chǎn)評級銀行與黃金主題ETF價格創(chuàng)新高 避險情緒推升穩(wěn)健資產(chǎn)

近期,,由于多種因素導(dǎo)致市場避險情緒上升,全球資本市場波動加劇,。在這種背景下,,穩(wěn)健型資產(chǎn)受到了投資者的追捧,黃金和銀行主題ETF的價格屢創(chuàng)新高

2025-04-21 10:05:34銀行與黃金主題ETF價格創(chuàng)新高