中長(zhǎng)期大額存單加速“退場(chǎng)” 利率跌至“1字頭”(2)

這一變革將對(duì)銀行和儲(chǔ)戶(hù)產(chǎn)生深遠(yuǎn)影響,。楊海平認(rèn)為,,對(duì)銀行而言,中長(zhǎng)期大額存單的退場(chǎng)將有效緩解凈息差壓力,,優(yōu)化財(cái)務(wù)結(jié)構(gòu),,但也可能加劇負(fù)債端短期化趨勢(shì),對(duì)流動(dòng)性管理提出更高要求,。部分追求長(zhǎng)期穩(wěn)健收益的客戶(hù)可能流失,,考驗(yàn)銀行的客戶(hù)維系能力。

高政揚(yáng)指出,,此次調(diào)整將推動(dòng)銀行經(jīng)營(yíng)模式兩大轉(zhuǎn)型:一是負(fù)債結(jié)構(gòu)輕型化,。銀行將加大短期存款、結(jié)構(gòu)性存款及短期理財(cái)?shù)耐卣沽Χ?,替代長(zhǎng)期大額存單,,以降低負(fù)債成本。二是收入模式調(diào)整,。隨著存款利率下降,,居民財(cái)富可能向低風(fēng)險(xiǎn)理財(cái)轉(zhuǎn)移,推動(dòng)銀行財(cái)富管理等中間業(yè)務(wù)占比提升,,降低對(duì)息差收入的依賴(lài)度,。

對(duì)儲(chǔ)戶(hù)而言,中長(zhǎng)期大額存單的退場(chǎng)意味著傳統(tǒng)穩(wěn)健理財(cái)路徑的重塑,。楊海平建議,,儲(chǔ)戶(hù)可選擇的替代產(chǎn)品較為豐富,涵蓋國(guó)債,、現(xiàn)金管理類(lèi)理財(cái)產(chǎn)品,、貨幣基金、固收類(lèi)理財(cái)產(chǎn)品以及保險(xiǎn)產(chǎn)品等,。關(guān)鍵在于依據(jù)自身的現(xiàn)金流結(jié)構(gòu)和風(fēng)險(xiǎn)偏好,,搭建契合自身實(shí)際情況的投資組合,。例如,風(fēng)險(xiǎn)偏好極低,、追求絕對(duì)穩(wěn)健的儲(chǔ)戶(hù),,國(guó)債是不錯(cuò)的選擇;而對(duì)流動(dòng)性要求較高的儲(chǔ)戶(hù),,現(xiàn)金管理類(lèi)理財(cái)產(chǎn)品或貨幣基金可能更為合適,。

展望未來(lái),高政揚(yáng)提出行業(yè)將呈現(xiàn)兩大趨勢(shì):一方面,,利率下行常態(tài)化,,銀行將減少對(duì)長(zhǎng)期高息負(fù)債的依賴(lài),轉(zhuǎn)向短期,、低成本負(fù)債工具,;另一方面,,定價(jià)分層化,,銀行可能會(huì)通過(guò)“白名單”等機(jī)制提供差異化利率,普通客戶(hù)獲取高息產(chǎn)品的難度將增加,。

高政揚(yáng)認(rèn)為,,在產(chǎn)品創(chuàng)新和服務(wù)升級(jí)方面,銀行可以從多個(gè)方面突破,,如推進(jìn)產(chǎn)品形態(tài)創(chuàng)新,,推出“保本+浮動(dòng)收益”的結(jié)構(gòu)性存款或混合產(chǎn)品,平衡安全性與收益性,;深化財(cái)富管理整合,,打造“存款+理財(cái)”一站式賬戶(hù),提升協(xié)同服務(wù)效率,;構(gòu)建場(chǎng)景化生態(tài),,將存款與養(yǎng)老、教育,、消費(fèi)等場(chǎng)景結(jié)合,,形成存款、權(quán)益,、場(chǎng)景閉環(huán)服務(wù),;升級(jí)定制化服務(wù),針對(duì)高凈值客戶(hù)推出養(yǎng)老儲(chǔ)蓄等專(zhuān)屬產(chǎn)品,,強(qiáng)化客戶(hù)黏性,;加速數(shù)字化轉(zhuǎn)型,依托線上渠道提升服務(wù)效率,,降低運(yùn)營(yíng)成本,。

孫繼海:國(guó)足態(tài)度沒(méi)問(wèn)題是能力不足 需完善自我變得更強(qiáng)大

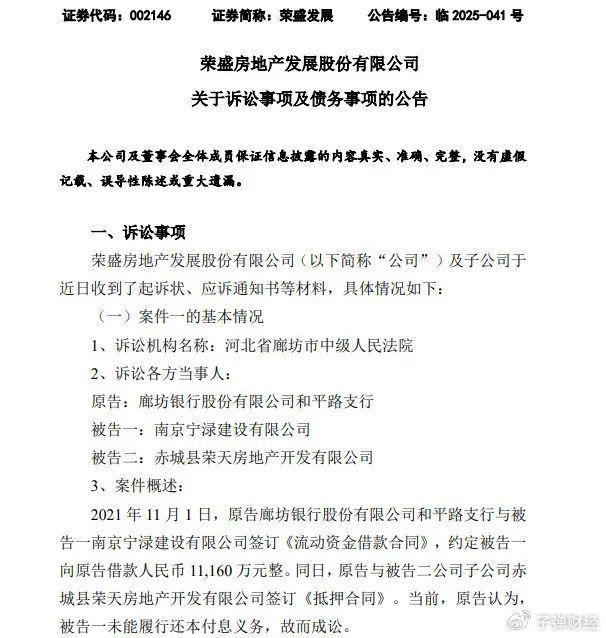

廊坊銀行追債超2億背后:地產(chǎn)包袱猶在,,改革化險(xiǎn)持續(xù)推進(jìn)

一高校職工扔學(xué)生外賣(mài)引熱議 校方致歉并賠償

廣汽飛行汽車(chē)售價(jià)不超168萬(wàn) 開(kāi)啟低空文旅新篇章

美國(guó)駐以色列大使館發(fā)布安全警報(bào) 限制人員行動(dòng)

飛機(jī)失事前一家五口拍下最后全家福 新生活夢(mèng)斷藍(lán)天

印度航班墜機(jī)現(xiàn)場(chǎng)畫(huà)面 246人遇難悲劇

星鏈大量墜落!原因何在,?其實(shí)在正常范圍,!太陽(yáng)活動(dòng)影響顯著

外交部:中方主張通過(guò)政治外交手段解決伊朗核問(wèn)題 支持對(duì)話談判

國(guó)際油價(jià)現(xiàn)貨黃金大幅拉升 中東局勢(shì)升溫引發(fā)市場(chǎng)波動(dòng)

波音事故率全球第二,航空安全數(shù)據(jù)透視,!

國(guó)家鐵路局局長(zhǎng)費(fèi)東斌任上被查 涉嫌嚴(yán)重違紀(jì)違法

孫繼海:國(guó)足態(tài)度沒(méi)問(wèn)題是能力不足 需完善自我變得更強(qiáng)大

臺(tái)灣網(wǎng)紅“館長(zhǎng)”赴上海旅游是否應(yīng)大陸邀請(qǐng),?國(guó)臺(tái)辦回應(yīng) 歡迎體驗(yàn)分享見(jiàn)聞

美防長(zhǎng)與民主黨議員發(fā)生激烈爭(zhēng)執(zhí) 質(zhì)詢(xún)升級(jí)引發(fā)沖突

一場(chǎng)中東大亂要開(kāi)始了 以色列空襲伊朗引發(fā)危機(jī)

以色列對(duì)伊朗動(dòng)武條件已成熟了嗎?以色列空襲伊朗,,伊朗多地傳出爆炸聲

一高校職工扔學(xué)生外賣(mài)引熱議 校方致歉并賠償

印度失事客機(jī)有61名外國(guó)公民 多國(guó)乘客遇難

伊朗:美想更廣泛談判中俄必須出席 提出新框架協(xié)議

美油漲超6% 布油漲超5% 中東緊張局勢(shì)升級(jí)

中東局勢(shì)最新情況 油價(jià)或飆升至130美元

警方回應(yīng)男子電梯廳猥褻女子 嫌疑人已被刑拘

日方炒作中國(guó)戰(zhàn)機(jī)異常接近 中方回應(yīng) 敦促停止危險(xiǎn)行為

廊坊銀行追債超2億背后:地產(chǎn)包袱猶在,,改革化險(xiǎn)持續(xù)推進(jìn)

以色列動(dòng)用F35對(duì)伊朗實(shí)施臨空轟炸嗎?

“館長(zhǎng)”感嘆兩岸城建差太多 直播展示大陸風(fēng)貌引發(fā)熱議

特朗普計(jì)劃颶風(fēng)季結(jié)束后關(guān)閉應(yīng)急局 聯(lián)邦職責(zé)下放州級(jí)

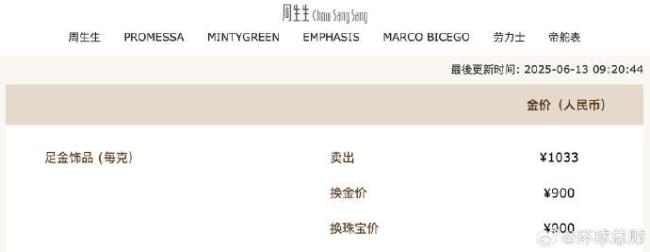

金飾克價(jià)3天漲30元 金價(jià)持續(xù)攀升

博主:波音787的神話破滅 復(fù)合材料缺陷暴露

交警攔截沖卡轎車(chē)被頂行重傷進(jìn)ICU 暖警生死搏斗

實(shí)拍德黑蘭遭以軍空襲后樓被轟穿 伊朗計(jì)劃嚴(yán)厲回應(yīng)

本月起全國(guó)醫(yī)院價(jià)格大調(diào)整 多項(xiàng)醫(yī)療服務(wù)費(fèi)用優(yōu)化

學(xué)者解讀以色列對(duì)伊朗發(fā)動(dòng)襲擊 中東局勢(shì)再添變數(shù)

中東局勢(shì)緊張金價(jià)又漲了 金價(jià)又漲了1%

相關(guān)新聞

多家銀行暫停發(fā)售中長(zhǎng)期大額存單 利率集體跌至“1字頭”

2025-06-11 09:06:21多家銀行暫停發(fā)售中長(zhǎng)期大額存單多家中小銀行發(fā)行大額存單 利率最高2.2%

2025-02-18 06:39:25多家中小銀行發(fā)行大額存單中長(zhǎng)期美債收益率走高 市場(chǎng)波動(dòng)加劇

2025-05-29 09:42:43中長(zhǎng)期美債收益率走高專(zhuān)家稱(chēng)親密關(guān)系中長(zhǎng)期挨罵一方智商可能下降

2025-02-19 14:15:42專(zhuān)家稱(chēng)長(zhǎng)期被配偶罵會(huì)降智中小銀行密集推出大額存單 利率優(yōu)勢(shì)明顯

2024-12-09 11:28:12中小銀行密集推出大額存單中小銀行密集下調(diào)存款利率 中長(zhǎng)期利率降幅明顯

2025-04-17 15:04:09中小銀行密集下調(diào)存款利率