中長期大額存單加速“退場” 利率跌至“1字頭”

近期,工商銀行、建設(shè)銀行,、招商銀行,、中信銀行等多家大中型銀行及多地城商行紛紛撤下了五年期大額存單產(chǎn)品。同時三年期大額存單也逐漸消失,,目前在售的大額存單最長期限普遍為兩年,。利率方面,大額存單的利率普遍跌至“1字頭”,,顯示出市場深度調(diào)整的跡象,。

查閱多家銀行App發(fā)現(xiàn),五年期大額存單已被全面下架,。工商銀行,、建設(shè)銀行、招商銀行等多家銀行均不再提供此類產(chǎn)品,。中信銀行,、招商銀行、江蘇銀行等股份制銀行以及部分城商行不僅五年期產(chǎn)品不見蹤跡,,就連三年期大額存單也陸續(xù)從市場上消失,。個別銀行僅剩一年期大額存單,但設(shè)有限制條件,,僅允許新資金存入以及特定客戶購買,。

當(dāng)下多數(shù)銀行主要在售的大額存單最長期限為兩年。盡管部分銀行仍保留有三年期大額存單,但額度極為緊張,。興業(yè)銀行某支行理財經(jīng)理透露,,目前三年期大額存單的額度已經(jīng)用完,若要申請額度,,只能向總行提出申請,,且申請條件僅限新轉(zhuǎn)入資金。

利率市場同樣迎來深度調(diào)整,。除了民營銀行仍保持相對較高利率外,,國有大行和股份制銀行各期限大額存單利率已普遍跌至“1字頭”。數(shù)據(jù)顯示,,兩年期以下大額存單年利率普遍在0.9%至1.4%區(qū)間,,即便是三年期產(chǎn)品,年利率也僅在1.55%至1.75%徘徊,,而五年期大額存單產(chǎn)品幾乎絕跡,。

對于銀行陸續(xù)下架中長期大額存單的原因,上海金融與法律研究院研究員楊海平表示,,銀行此舉主要是出于規(guī)避高成本存款,、壓降存款付息成本的考量。在當(dāng)前的貨幣政策取向下,,這類行為代表了一種趨勢,。

蘇商銀行特約研究員高政揚認(rèn)為,下架中長期大額存單是利率市場化改革與貨幣政策寬松周期交織下的結(jié)構(gòu)性轉(zhuǎn)變,。預(yù)計未來中長期大額存單的供給將進一步收縮,,期限結(jié)構(gòu)向短期化傾斜可能成為常態(tài)。

這一變革將對銀行和儲戶產(chǎn)生深遠(yuǎn)影響,。楊海平認(rèn)為,,對銀行而言,中長期大額存單的退場將有效緩解凈息差壓力,,優(yōu)化財務(wù)結(jié)構(gòu),,但也可能加劇負(fù)債端短期化趨勢,對流動性管理提出更高要求,。部分追求長期穩(wěn)健收益的客戶可能流失,,考驗銀行的客戶維系能力。

高政揚指出,,此次調(diào)整將推動銀行經(jīng)營模式兩大轉(zhuǎn)型:一是負(fù)債結(jié)構(gòu)輕型化,。銀行將加大短期存款、結(jié)構(gòu)性存款及短期理財?shù)耐卣沽Χ?,替代長期大額存單,,以降低負(fù)債成本,。二是收入模式調(diào)整。隨著存款利率下降,,居民財富可能向低風(fēng)險理財轉(zhuǎn)移,,推動銀行財富管理等中間業(yè)務(wù)占比提升,降低對息差收入的依賴度,。

對儲戶而言,,中長期大額存單的退場意味著傳統(tǒng)穩(wěn)健理財路徑的重塑。楊海平建議,,儲戶可選擇的替代產(chǎn)品較為豐富,,涵蓋國債、現(xiàn)金管理類理財產(chǎn)品,、貨幣基金,、固收類理財產(chǎn)品以及保險產(chǎn)品等。關(guān)鍵在于依據(jù)自身的現(xiàn)金流結(jié)構(gòu)和風(fēng)險偏好,,搭建契合自身實際情況的投資組合,。例如,風(fēng)險偏好極低,、追求絕對穩(wěn)健的儲戶,國債是不錯的選擇,;而對流動性要求較高的儲戶,,現(xiàn)金管理類理財產(chǎn)品或貨幣基金可能更為合適。

展望未來,,高政揚提出行業(yè)將呈現(xiàn)兩大趨勢:一方面,,利率下行常態(tài)化,銀行將減少對長期高息負(fù)債的依賴,,轉(zhuǎn)向短期,、低成本負(fù)債工具;另一方面,,定價分層化,,銀行可能會通過“白名單”等機制提供差異化利率,普通客戶獲取高息產(chǎn)品的難度將增加,。

高政揚認(rèn)為,,在產(chǎn)品創(chuàng)新和服務(wù)升級方面,銀行可以從多個方面突破,,如推進產(chǎn)品形態(tài)創(chuàng)新,,推出“保本+浮動收益”的結(jié)構(gòu)性存款或混合產(chǎn)品,平衡安全性與收益性,;深化財富管理整合,,打造“存款+理財”一站式賬戶,,提升協(xié)同服務(wù)效率;構(gòu)建場景化生態(tài),,將存款與養(yǎng)老,、教育、消費等場景結(jié)合,,形成存款,、權(quán)益、場景閉環(huán)服務(wù),;升級定制化服務(wù),,針對高凈值客戶推出養(yǎng)老儲蓄等專屬產(chǎn)品,強化客戶黏性,;加速數(shù)字化轉(zhuǎn)型,,依托線上渠道提升服務(wù)效率,降低運營成本,。

孫繼海:國足態(tài)度沒問題是能力不足 需完善自我變得更強大

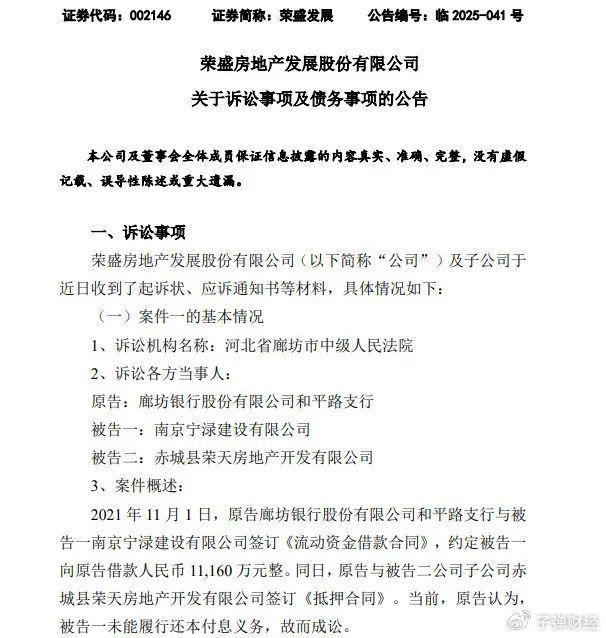

廊坊銀行追債超2億背后:地產(chǎn)包袱猶在,,改革化險持續(xù)推進

一高校職工扔學(xué)生外賣引熱議 校方致歉并賠償

廣汽飛行汽車售價不超168萬 開啟低空文旅新篇章

美國駐以色列大使館發(fā)布安全警報 限制人員行動

飛機失事前一家五口拍下最后全家福 新生活夢斷藍(lán)天

印度航班墜機現(xiàn)場畫面 246人遇難悲劇

星鏈大量墜落!原因何在,?其實在正常范圍,!太陽活動影響顯著

外交部:中方主張通過政治外交手段解決伊朗核問題 支持對話談判

國際油價現(xiàn)貨黃金大幅拉升 中東局勢升溫引發(fā)市場波動

波音事故率全球第二,航空安全數(shù)據(jù)透視,!

國家鐵路局局長費東斌任上被查 涉嫌嚴(yán)重違紀(jì)違法

孫繼海:國足態(tài)度沒問題是能力不足 需完善自我變得更強大

臺灣網(wǎng)紅“館長”赴上海旅游是否應(yīng)大陸邀請,?國臺辦回應(yīng) 歡迎體驗分享見聞

美防長與民主黨議員發(fā)生激烈爭執(zhí) 質(zhì)詢升級引發(fā)沖突

一場中東大亂要開始了 以色列空襲伊朗引發(fā)危機

以色列對伊朗動武條件已成熟了嗎?以色列空襲伊朗,,伊朗多地傳出爆炸聲

一高校職工扔學(xué)生外賣引熱議 校方致歉并賠償

印度失事客機有61名外國公民 多國乘客遇難

伊朗:美想更廣泛談判中俄必須出席 提出新框架協(xié)議

美油漲超6% 布油漲超5% 中東緊張局勢升級

中東局勢最新情況 油價或飆升至130美元

警方回應(yīng)男子電梯廳猥褻女子 嫌疑人已被刑拘

日方炒作中國戰(zhàn)機異常接近 中方回應(yīng) 敦促停止危險行為

廊坊銀行追債超2億背后:地產(chǎn)包袱猶在,,改革化險持續(xù)推進

以色列動用F35對伊朗實施臨空轟炸嗎?

“館長”感嘆兩岸城建差太多 直播展示大陸風(fēng)貌引發(fā)熱議

特朗普計劃颶風(fēng)季結(jié)束后關(guān)閉應(yīng)急局 聯(lián)邦職責(zé)下放州級

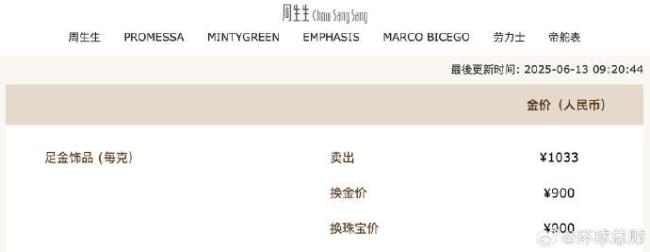

金飾克價3天漲30元 金價持續(xù)攀升

博主:波音787的神話破滅 復(fù)合材料缺陷暴露

交警攔截沖卡轎車被頂行重傷進ICU 暖警生死搏斗

實拍德黑蘭遭以軍空襲后樓被轟穿 伊朗計劃嚴(yán)厲回應(yīng)

本月起全國醫(yī)院價格大調(diào)整 多項醫(yī)療服務(wù)費用優(yōu)化

學(xué)者解讀以色列對伊朗發(fā)動襲擊 中東局勢再添變數(shù)

中東局勢緊張金價又漲了 金價又漲了1%

相關(guān)新聞

多家銀行暫停發(fā)售中長期大額存單 利率集體跌至“1字頭”

2025-06-11 09:06:21多家銀行暫停發(fā)售中長期大額存單多家中小銀行發(fā)行大額存單 利率最高2.2%

2025-02-18 06:39:25多家中小銀行發(fā)行大額存單中長期美債收益率走高 市場波動加劇

2025-05-29 09:42:43中長期美債收益率走高專家稱親密關(guān)系中長期挨罵一方智商可能下降

2025-02-19 14:15:42專家稱長期被配偶罵會降智中小銀行密集推出大額存單 利率優(yōu)勢明顯

2024-12-09 11:28:12中小銀行密集推出大額存單中小銀行密集下調(diào)存款利率 中長期利率降幅明顯

2025-04-17 15:04:09中小銀行密集下調(diào)存款利率