頂流蘇超“慶功酒”幾杯是洋河 今世緣逆襲成焦點(diǎn)

2025年的江蘇足壇,,一場(chǎng)名為“十三太保”的足球風(fēng)暴席卷全省,。江蘇省城市足球聯(lián)賽(簡(jiǎn)稱(chēng)“蘇超”)迅速成長(zhǎng)為現(xiàn)象級(jí)賽事,,其獨(dú)特的城市對(duì)抗激發(fā)的“兄弟恨”劇情超越了體育范疇,成為全國(guó)熱議的文化現(xiàn)象。

蘇超的商業(yè)價(jià)值以幾何級(jí)數(shù)增長(zhǎng)。截至6月14日第四輪賽事開(kāi)賽前,贊助商數(shù)量從首輪的6家激增至20家,,贊助費(fèi)飆升至300萬(wàn)。本土企業(yè)如江蘇銀行,、龍?bào)纯萍?、海瀾之家率先布局,而隨著賽事全國(guó)性“出圈”,,京東,、伊利、小米,、理想等各領(lǐng)域頭部品牌也紛紛加入,。

在巨大流量引力下,蘇超的贊助席位成為稀缺資源,。然而,,在喧囂背后,江蘇白酒市場(chǎng)上出現(xiàn)了一個(gè)耐人尋味的現(xiàn)象:今世緣酒業(yè)攜旗下“國(guó)緣V3”高調(diào)成為賽事官方戰(zhàn)略合作伙伴,,而洋河酒廠(chǎng)的身影僅出現(xiàn)在宿遷隊(duì)的主場(chǎng)賽事中,。

在中國(guó)白酒圈里,人們常用“東北虎,、西北狼,,喝不過(guò)江蘇的小綿羊”來(lái)概括江蘇在中國(guó)白酒版圖中的重要性。作為全國(guó)第二大白酒消費(fèi)市場(chǎng),,江蘇是各大白酒品牌的必爭(zhēng)之地,。

前身為江蘇四大名酒之一的高溝酒于1996年改頭換面為“今世緣”。發(fā)展初期,,今世緣緊跟洋河的腳步,。2003年8月,洋河推出經(jīng)典的藍(lán)色經(jīng)典系列,,夢(mèng)之藍(lán)高端品牌快速席卷全國(guó),。2004年,今世緣跟隨推出國(guó)緣品牌,,希望依靠“成大事,必有緣”的品牌主張,,在高端白酒賽道占據(jù)一席之地,。

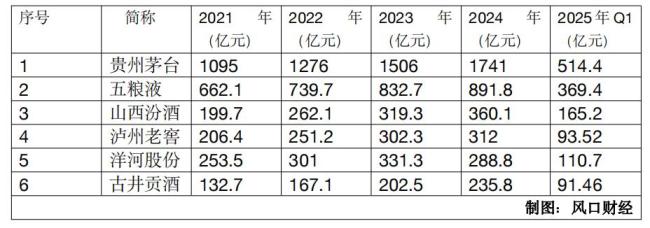

2023年,,今世緣營(yíng)收首破百億,提前兩年實(shí)現(xiàn)目標(biāo),,并在強(qiáng)敵環(huán)伺的江蘇上演了一場(chǎng)逆襲,。彼時(shí),洋河營(yíng)收已達(dá)300億級(jí),,位列行業(yè)前三,,江蘇這塊“富礦”更被茅臺(tái)、五糧液等巨頭虎視眈眈,。

目前,,江蘇省內(nèi)已形成洋河股份與今世緣雙雄并立的局面。今世緣借助國(guó)緣繼續(xù)加碼高端,,逐步緊逼“蘇酒老大”的位置,。2024年,今世緣營(yíng)業(yè)收入為115.44億元,,同比增長(zhǎng)14.32%,,歸母凈利潤(rùn)為34.12億元,同比增長(zhǎng)8.80%,。相比之下,,洋河收入同比下滑12.83%至288.8億元,歸母凈利潤(rùn)同比下跌33.37%至66.73億元,,甚至失去行業(yè)第三的位置,。

洋河股份的業(yè)績(jī)下滑仍在繼續(xù)。2025年一季度,,洋河股份營(yíng)收為110.7億元,,同比下降31.92%;歸母凈利潤(rùn)為36.37億元,,同比下降39.93%,。同期,今世緣營(yíng)業(yè)收入,、歸母凈利潤(rùn)分別為50.99億元,、16.44億元,同比分別增長(zhǎng)9.17%和7.27%,。

在江蘇大本營(yíng)市場(chǎng),,洋河同樣遭遇前所未有的擠壓。2024年洋河在江蘇大本營(yíng)營(yíng)收127.48億元,,同比下降11.43%,,這是自2020年以來(lái)省內(nèi)市場(chǎng)的首次下滑。反觀今世緣,,其2024年省內(nèi)營(yíng)收106.18億元,、同比增長(zhǎng)13%,。

在2024年6月份召開(kāi)的洋河股份股東會(huì)上,有股東直接發(fā)問(wèn):“為何近些年江蘇省內(nèi)很多人,,從原來(lái)喝洋河改喝今世緣了,?”對(duì)此,洋河股份董事長(zhǎng)張聯(lián)東表示,,這輪白酒周期中,,洋河的表現(xiàn)相對(duì)滯后。他認(rèn)為公司在品牌建設(shè)方面觀念落后,,沒(méi)有根據(jù)時(shí)代變化進(jìn)行全面升級(jí)和換新,,品牌競(jìng)爭(zhēng)定位不夠清晰,營(yíng)銷(xiāo)模式創(chuàng)新滯后,。

盡管如此,,當(dāng)蘇超這場(chǎng)本土頂級(jí)體育IP到來(lái)時(shí),抓住這個(gè)機(jī)會(huì)的仍是今世緣,。留給洋河的時(shí)間真的不多了,。

以色列總理兒子婚禮被推遲 因安全考量延期

熱播劇男演員接戲困難兼職泰山陪爬 生活不易堅(jiān)持夢(mèng)想

中國(guó)經(jīng)濟(jì)最新成績(jī)單:收獲一個(gè)新高 消費(fèi)引擎加速運(yùn)轉(zhuǎn)

以色利總理兒子婚禮被推遲 因安全考量延期

兒子給跪母救人的張偉發(fā)任務(wù) 軍人本色英勇救人

以色列總理兒子婚禮被推遲 因安全考量延期

印度未譴責(zé)以色列的原因是什么 復(fù)雜外交考量

中俄為何罕見(jiàn)集體譴責(zé)以色列 印度缺席引發(fā)關(guān)注

中國(guó)戰(zhàn)鷹亮相巴黎航展 全譜系展示硬實(shí)力

警方通報(bào)村民“哄搶”上百畝土豆 已受案調(diào)查

專(zhuān)家:以放話(huà)暗殺胡塞高層是煙霧彈 夜幕下的也門(mén)危機(jī)

大V:以色列打擊同時(shí)分化伊朗內(nèi)部 精準(zhǔn)打擊暴露代差

為什么說(shuō)稀土是中國(guó)制造的底氣 大國(guó)博弈的關(guān)鍵籌碼

學(xué)者:伊朗查不查內(nèi)鬼兩難 蘋(píng)果手機(jī)成隱患

巴基斯坦公開(kāi)站隊(duì)伊朗?博主解讀 復(fù)雜因素交織

馬英九稱(chēng)媽祖來(lái)自大陸不喜歡“臺(tái)獨(dú)” 促進(jìn)兩岸交流

美方涉伊以沖突表態(tài)背后有何戰(zhàn)略意圖 戰(zhàn)略模糊與政治博弈

中國(guó)要造多少航母才夠用 新時(shí)代海軍需求探討

專(zhuān)家:以色列掌控絕對(duì)制空權(quán) 德黑蘭上空自由飛行

軍人張偉回憶救人全程 生死時(shí)刻的決絕選擇

中國(guó)經(jīng)濟(jì)最新成績(jī)單:收獲一個(gè)新高 消費(fèi)引擎加速運(yùn)轉(zhuǎn)

徐州蘇超絕殺后場(chǎng)外圍觀球迷狂歡 3萬(wàn)觀眾見(jiàn)證新紀(jì)錄

熱播劇男演員接戲困難兼職泰山陪爬 生活不易堅(jiān)持夢(mèng)想

為何伊朗和以色列才三天就都要?;?突襲戰(zhàn)果與政治博弈共促和平信號(hào)

伊以沖突升級(jí)將有何影響 油價(jià)飆升引發(fā)關(guān)注

伊朗的反擊勢(shì)頭能保持住嗎 硬核反擊背后的隱患

博主:伊以對(duì)攻 伊朗招數(shù)太單一 硬實(shí)力震懾四方

專(zhuān)家:伊以混合戰(zhàn)戰(zhàn)火愈燃愈烈 中東局勢(shì)再陷動(dòng)蕩

中東會(huì)爆發(fā)全面戰(zhàn)爭(zhēng)嗎?博主分析 可能性幾乎為零

伊朗向以色列發(fā)射導(dǎo)彈為何效果不佳 摩薩德滲透成關(guān)鍵

以色列和伊朗會(huì)如何打下去 戰(zhàn)爭(zhēng)的荒誕與現(xiàn)實(shí)

以色列空襲下伊朗軍方高層幾近覆滅,,為何不將哈梅內(nèi)伊定點(diǎn)清除

印度“背刺”了伊朗嗎 脆弱的“全天候伙伴”

專(zhuān)家:伊以進(jìn)入“痛苦指數(shù)”比拼階段 沖突不斷升級(jí)

中東局勢(shì)有多危險(xiǎn) 全球供應(yīng)鏈面臨嚴(yán)峻挑戰(zhàn)

相關(guān)新聞

洋河經(jīng)銷(xiāo)商需要休養(yǎng)生息

2025-01-21 02:28:16洋河經(jīng)銷(xiāo)商需要休養(yǎng)生息巴爾德奪冠后更衣室開(kāi)直播 勝利之舞慶功

2025-04-29 01:18:06巴爾德奪冠后更衣室開(kāi)直播楊紫流蘇旗袍 優(yōu)雅美穿越時(shí)空

2025-01-14 10:38:16楊紫流蘇旗袍江蘇洋河集團(tuán)增資至25億元,增幅約67%

2025-03-10 16:18:55江蘇洋河增資至25億元超13萬(wàn)瓶特供酒被銷(xiāo)毀 專(zhuān)項(xiàng)行動(dòng)凈化市場(chǎng)環(huán)境

2024-12-25 11:06:23超13萬(wàn)瓶特供酒被銷(xiāo)毀麥琳商業(yè)價(jià)值超李行亮 一夜飛升成頂流

2025-01-21 07:36:47麥琳商業(yè)價(jià)值超李行亮