黃金成今年市場唯一信任的避風港 無政府包袱的純粹避險

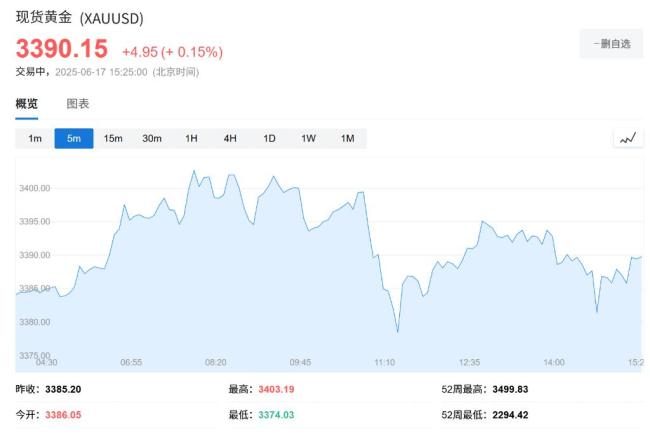

當傳統(tǒng)避險資產紛紛失色之際,,黃金以30%的年內漲幅證明了其作為“終極避風港”的地位,。自2025年初至今,,現(xiàn)貨黃金價格飆升30%,目前交投于3390.09美元附近,,4月份一度突破3500美元大關,。相比之下,其他傳統(tǒng)避險資產表現(xiàn)不佳:美元指數(shù)年內下跌近10%,,日元和瑞郎雖分別對美元升值8%和10%,,但遠遜于黃金。美國10年期國債收益率僅下降19個基點,。

在新加坡舉行的年度亞太貴金屬會議上,,Metals Focus董事總經(jīng)理Nikos Kavalis分析了黃金的核心優(yōu)勢。他認為,,黃金的關鍵優(yōu)勢在于它不是任何人的負債,。投資者持有美債或其他主權債券時,實際上是在押注相應的經(jīng)濟體,。黃金不受政府信用或政策波動的影響,,擁有內在價值且無交易對手風險。全球央行持續(xù)大規(guī)模增持黃金,,進一步鞏固了其作為純粹價值儲存工具的地位,。

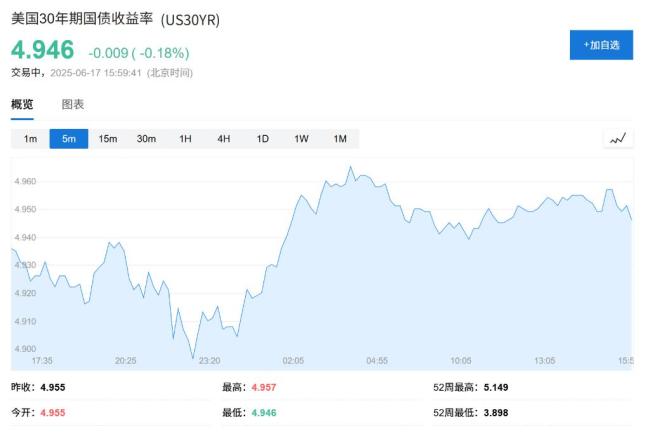

曾經(jīng)作為金融安全堡壘的美元和美債,如今正顯露裂痕,。4月2日以來,,美債遭遇大幅拋售。5月份,,穆迪下調美國信用評級以及特朗普稅收法案的影響,,進一步打擊了美債作為避險資產的長期聲譽。投資者對財政紀律的擔憂加劇,,美國30年期國債收益率突破關鍵的5%水平,,現(xiàn)至4.94%。世界黃金協(xié)會全球央行業(yè)務主管Shaokai Fan表示,,人們對美元和美債市場的未來感到不確定,,這激發(fā)了對黃金等替代避險資產的興趣。

其他傳統(tǒng)避險資產的表現(xiàn)同樣令人失望,。5月份美債暴跌的同時,日本國債也遭到拋售,。日本10年期國債收益率自2025年初以來上升39個基點,,現(xiàn)至1.473%,,表明需求下降。Fan解釋說,,日元疲軟部分歸因于利率差異,。由于日本央行加息幅度不如其他央行,利率差異對投資者轉向日元構成了抑制因素,。

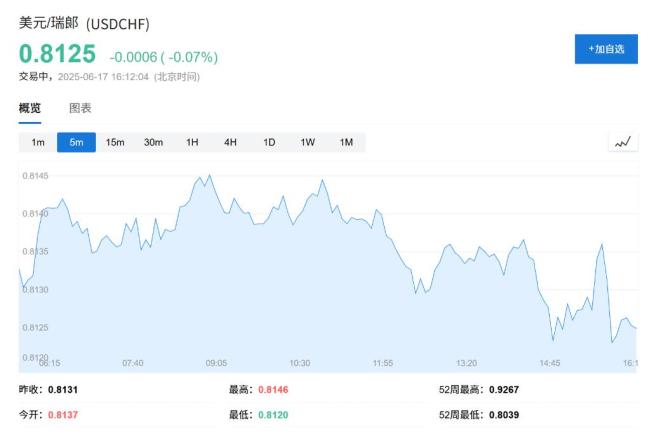

至于瑞郎,,盡管年內對美元升值超過10%,但瑞士央行似乎在試圖阻止避險資金流入,。3月份,,瑞士央行將政策利率設定為0.25%。5月份瑞士消費者價格四年多來首次下跌,,引發(fā)了對即將到來的政策會議可能出現(xiàn)負利率的預測,。截至發(fā)稿,美元/瑞郎現(xiàn)至0.8125,。TD Securities大宗商品策略主管Bart Melek直言,,瑞郎仍然很有吸引力,但如果瑞士現(xiàn)在實行負利率,,買入瑞郎的回報會減少,。

在全球各國政府發(fā)行的避險資產紛紛失效之際,黃金脫穎而出的原因顯而易見,。Fan總結道,,黃金之所以脫穎而出,一是因為它是一個大型流動性市場,,二是因為它是非政治性的,。所有其他資產都是由政府發(fā)行的,而黃金不是法定貨幣,,其供應受到自然限制,,因此與任何特定的政治風險都沒有關聯(lián)。ABC Refinery機構市場全球主管Nicholas Frappell補充說,,黃金作為一種資產,,不會受到影響其他貨幣的高債務與GDP比率的影響。他指出,,盡管固定收益市場對不受控制的債務增長敲響了警鐘,,但美國和其他國家采取的財政立場仍然寬松。

與主權債券或法定貨幣不同,,黃金不存在交易對手風險,。Melek表示,黃金具有內在價值,,這意味著不需要依賴政府或私人代理人來履行債務義務支付票息,。全球央行對黃金的大量購買也增強了其避險吸引力,。2024年,各國央行凈增持1044.6噸黃金,,這是連續(xù)第三年購買量超過1000噸大關,。歐洲央行最近報告顯示,截至2024年底,,黃金已超越歐元成為第二大儲備資產,,約占全球儲備的20%。在這個充滿不確定性的時代,,黃金正在向世界證明,,真正的避風港不是任何政府的承諾,而是這個古老而純粹的價值儲藏工具,。

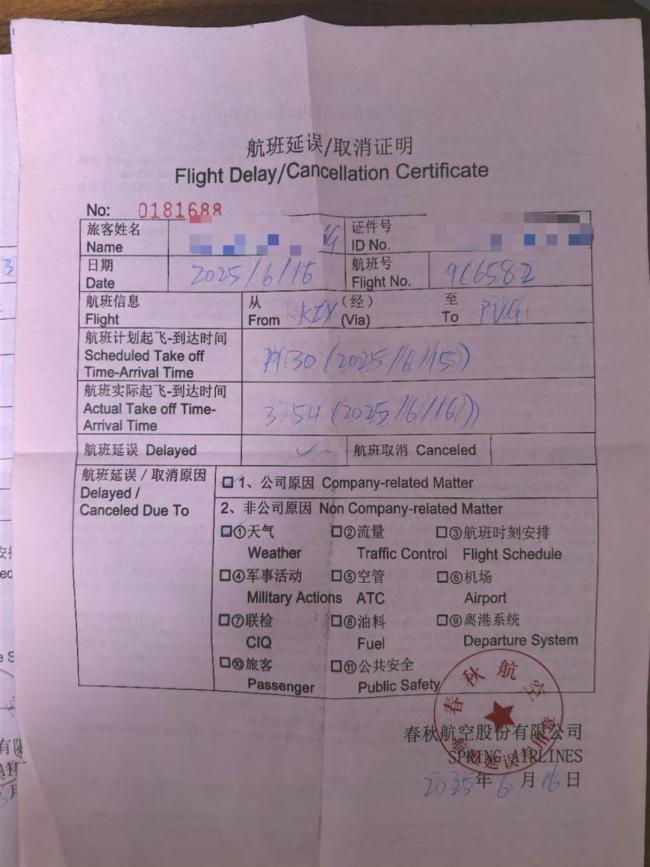

春秋航空回應無油致延誤一說 多種原因導致長時間延誤

那英6首歌連唱聽爽了 全開麥展現(xiàn)實力

彭昱暢請肖戰(zhàn)劇組喝奶茶 內娛“神仙友誼”再添佳話

英國宣布新一輪對俄制裁 加碼打擊俄關鍵領域

那英6首歌連唱聽爽了 全開麥展現(xiàn)實力

演員張雙利發(fā)文悼念陳彼得 音樂才子隕落

美韓同盟會出現(xiàn)變數(shù)嗎,?

伊朗襲擊之際以色列人“苦中作樂” 戰(zhàn)火中的復雜局勢

福建艦航母到底何時服役 預測年內服役

伊朗發(fā)布識別通敵者指南 加強監(jiān)控與舉報號召

那爾那茜委培違約何時啟動調查機制 公眾期待真相

以色列人借助小型游艇出逃 禁飛令下的另類出路

韓前第一夫人金建希碩士學位將被撤銷 因論文剽竊

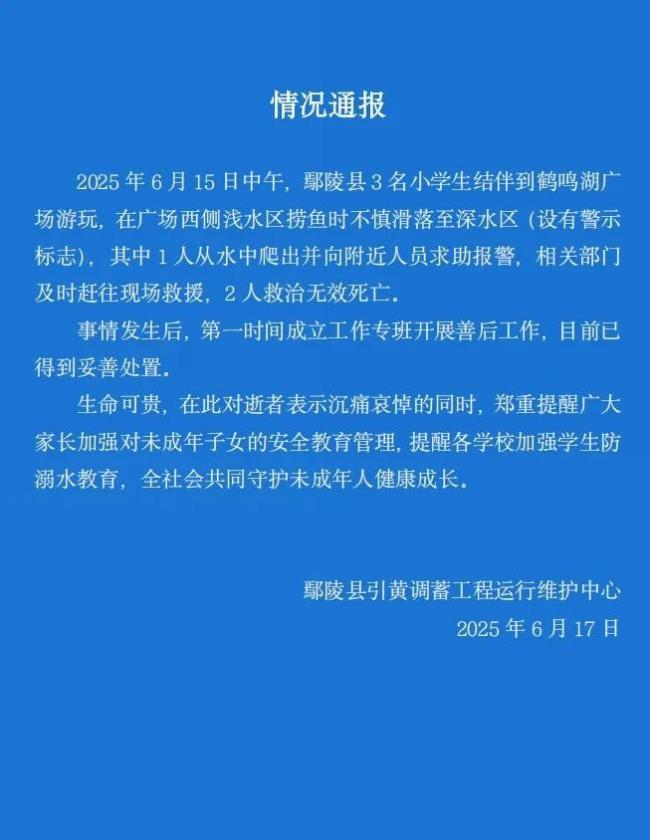

許昌3名兒童鶴鳴湖溺水 悲劇引發(fā)關注

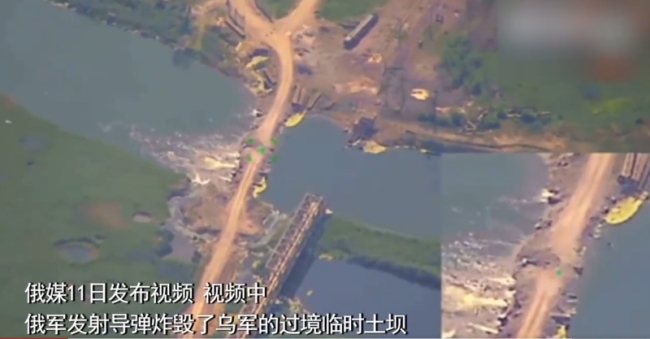

航拍俄戰(zhàn)機轟炸烏軍土壩:導彈高速下墜精確命中 大壩劇烈爆炸斷成兩截

衛(wèi)健委回應救護車轉運800公里收2萬8 費用合理性引質疑

英美協(xié)議關鍵條款仍懸而未決 鋼鐵和藥品關稅待解

業(yè)內稱美股年內仍有上漲空間 標普或沖擊6650點

以色列暫停飛往其他國家航班 領空關閉影響廣泛

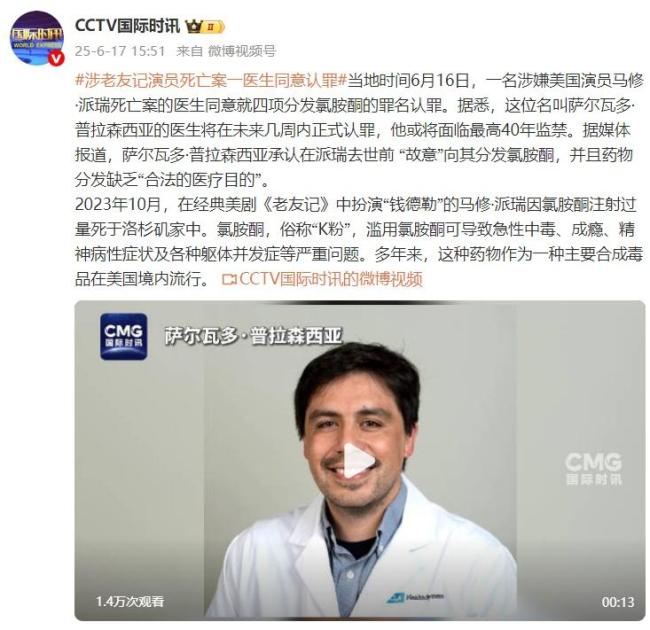

涉《老友記》演員死亡案醫(yī)生同意認罪 或將面臨40年監(jiān)禁

海軍80%艦艇長出自海軍大連艦艇學院!

四川宜賓19歲女大學生已失聯(lián)3天 警方全力搜尋中

中超:北京國安1-0西海岸登頂榜首 賽季首登積分榜首位

伊朗首都街頭空無一人 戰(zhàn)爭逼近城市,!

今晚過后成品油價回歸“7元時代” 用油成本增加

殲-35A亮相巴黎航展 成全場焦點

春秋航空回應無油致延誤一說 多種原因導致長時間延誤

中國航天科技產品亮相巴黎航展 多款火箭模型首秀國際

彭昱暢請肖戰(zhàn)劇組喝奶茶 內娛“神仙友誼”再添佳話

伊朗呼吁以色列居民撤離 預示大規(guī)模襲擊 緊張局勢升級

殲10CE模型亮相巴黎航展 成展會明星展品

印度空難幸存者走出火場最新畫面 奇跡生還者講述逃生經(jīng)歷

航拍廣東懷集洪峰過境 洪水淹沒多處街區(qū)

巴黎航展中國軍機模型站位有何講究 殲-10CE備受關注

從軍事視角看以色列伊朗沖突 精心設計的多層次打擊戰(zhàn)略

相關新聞

金價漲得銀行心發(fā)慌 黃金成避風港首選

2025-02-10 19:56:00金價漲得銀行心發(fā)慌逃離美國的全球資本去了哪 歐元黃金成避風港

2025-04-12 10:06:12逃離美國的全球資本去了哪金價高位震蕩 專家警示追漲殺跌風險 黃金成投資“香餑餑”

2025-03-01 00:50:30金價高位震蕩專家警示追漲殺跌風險年輕人開始流行將黃金貼在手機上 0.01克黃金成硬核年貨

近年來,年輕人對個性化裝飾的追求不斷升級,從“痛包”,、“痛車”到如今的黃金手機貼,。這種超小克重的黃金貼紙在年輕群體中迅速流行起來,重量通常在0.01克到0.2克之間

2025-01-04 12:49:06年輕人開始流行將黃金貼在手機上美元和美債再現(xiàn)大跌 市場信任崩塌

特朗普暫停部分關稅后,,美國市場僅堅挺了一天。隔夜美股下跌,,美債和美元也重返螺旋式下跌,,反映出對美國經(jīng)濟和金融系統(tǒng)的不信任。周四,,美股,、美債和美元再次遭遇瘋狂拋售

2025-04-11 13:07:23美元和美債再現(xiàn)大跌摩根大通:市場普遍預測美將陷入滯脹 現(xiàn)金成最看好資產

2025-04-27 03:01:11摩根大通