美債“怎么發(fā)”,對(duì)美股很重要 短債或成救市關(guān)鍵

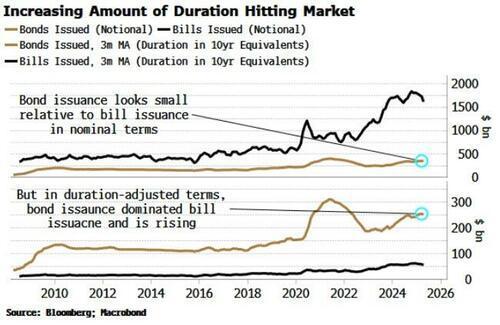

美債“怎么發(fā)”,對(duì)美股很重要 短債或成救市關(guān)鍵,。標(biāo)普500近期反彈接近歷史高點(diǎn),,但彭博宏觀策略師Simon White的分析顯示,當(dāng)中長(zhǎng)債凈發(fā)行量接近或超過(guò)財(cái)政赤字100%時(shí),,股市通常會(huì)陷入橫盤或下跌,。這一規(guī)律在2008年、2010年,、2015年,、2018年、2022年以及當(dāng)前均得到驗(yàn)證,,幾乎涵蓋了全球金融危機(jī)以來(lái)除疫情外的每一次股市低迷期,。

目前美國(guó)中長(zhǎng)債凈發(fā)行量占赤字比例接近100%,,長(zhǎng)債凈發(fā)行量占到80%,,而政府債務(wù)總發(fā)行量增速卻在放緩。這種組合對(duì)股市來(lái)說(shuō)是最糟糕的情況:中長(zhǎng)債發(fā)行對(duì)市場(chǎng)流動(dòng)性的“擠出效應(yīng)”正扼殺股市的上行動(dòng)力,,而財(cái)政赤字帶來(lái)的增長(zhǎng)刺激遠(yuǎn)不足以抵消這一沖擊,。數(shù)據(jù)顯示,當(dāng)中長(zhǎng)債凈發(fā)行占比赤字超85%,,且總發(fā)行增長(zhǎng)率下降時(shí),,標(biāo)普500在接下來(lái)1-12個(gè)月內(nèi)的表現(xiàn)顯著低于平均水平。

市場(chǎng)正處于最不友好的財(cái)政環(huán)境,,Simon White直言這不是投資的最佳時(shí)機(jī),。回顧2023年,,時(shí)任美國(guó)財(cái)政部長(zhǎng)耶倫曾通過(guò)大規(guī)模增發(fā)短債為市場(chǎng)注入活力,。當(dāng)時(shí),超2萬(wàn)億美元的閑置資金囤積在美聯(lián)儲(chǔ)逆回購(gòu)工具中,,短債發(fā)行激增讓貨幣市場(chǎng)基金得以抽取RRP資金,,既填補(bǔ)赤字又維持流動(dòng)性,長(zhǎng)債發(fā)行占比隨之下降,,股市因此開(kāi)啟了兩年牛市,。

Simon White指出,,短債流動(dòng)性對(duì)風(fēng)險(xiǎn)資產(chǎn)的影響遠(yuǎn)低于長(zhǎng)債持有者,,這種“低速流動(dòng)性”特性讓市場(chǎng)在高赤字環(huán)境下仍能喘息。如今,,市場(chǎng)再次呼喚類似的“短債解藥”,。財(cái)政部若想避免牛市崩盤,唯一出路是減少長(zhǎng)債凈發(fā)行占比,,同時(shí)重啟總發(fā)行增長(zhǎng)——即大幅增發(fā)短債,。

短債與股市的關(guān)系緊密,,原因在于回購(gòu)市場(chǎng)的爆炸式增長(zhǎng),。近年來(lái),回購(gòu)交易因更先進(jìn)的抵押品估值系統(tǒng),、更好的清算機(jī)制和更高的流動(dòng)性,,變得愈發(fā)“類貨幣”。國(guó)債不再是資產(chǎn)負(fù)債表上的死水,,而是以極低折價(jià)在高流動(dòng)性市場(chǎng)中頻繁回購(gòu),,速度顯著提升。政府債務(wù)發(fā)行增長(zhǎng)與股市表現(xiàn)的正相關(guān)性日益增強(qiáng),,但這種關(guān)系僅體現(xiàn)在總發(fā)行而非凈發(fā)行上,。當(dāng)前發(fā)行結(jié)構(gòu)中,短債供應(yīng)不足以緩解長(zhǎng)債對(duì)市場(chǎng)流動(dòng)性的擠占,,而總發(fā)行相對(duì)赤字的增長(zhǎng)動(dòng)力又過(guò)于疲弱,。

然而,,重啟短債發(fā)行并非無(wú)痛之舉?,F(xiàn)任財(cái)政部長(zhǎng)在貝森特上任前就曾猛烈抨擊過(guò)耶倫的短債策略,認(rèn)為此舉推高了利息成本并增加了通脹上行風(fēng)險(xiǎn)。當(dāng)前美國(guó)債務(wù)總利息支出已突破每年1萬(wàn)億美元,,若進(jìn)一步縮短債務(wù)平均期限,,通脹回升可能性的加大將讓財(cái)政部措手不及。短債發(fā)行增加可能推高固收市場(chǎng)的波動(dòng)性,,收益率曲線將趨于陡化,。資金將涌向前端曲線以吸收新增短債供應(yīng),利率波動(dòng)性恐進(jìn)一步加劇,??紤]到自身作為準(zhǔn)貨幣政策制定者的角色,,財(cái)政部還需要考慮為支撐股市而扭曲發(fā)行結(jié)構(gòu)的行為是否恰當(dāng),。

前老板實(shí)名舉報(bào)李雪琴 財(cái)務(wù)疑云待解

警方介入19歲女大學(xué)生失聯(lián) 搜尋工作持續(xù)進(jìn)行

陳彼得:音符里的家國(guó)情懷 音樂(lè)架橋促兩岸融合

被名校錄取得50萬(wàn)獎(jiǎng)學(xué)金,?假的

中國(guó)駐以使館提醒公民離境 優(yōu)先選擇約旦方向撤離

以色列的偵察衛(wèi)星系統(tǒng)在這次行動(dòng)中扮演了什么角色? 精準(zhǔn)打擊與情報(bào)支持

以色列軍事開(kāi)支巨大 每天燒錢幾十億 戰(zhàn)爭(zhēng)經(jīng)濟(jì)負(fù)擔(dān)沉重

“早夏至雨淋淋,,晚夏至旱斷河”啥意思,? 夏至早晚影響天氣

警方介入19歲女大學(xué)生失聯(lián) 搜尋工作持續(xù)進(jìn)行

巴黎航展:中國(guó)殲-35A首次亮相國(guó)外 展示空中作戰(zhàn)體系實(shí)力

藍(lán)民代吳宗憲:民進(jìn)黨雙標(biāo);跨黨派互動(dòng)引熱議

難得一見(jiàn),!雙色球開(kāi)出24注550萬(wàn) 一等獎(jiǎng)分布廣泛

陳彼得:音符里的家國(guó)情懷 音樂(lè)架橋促兩岸融合

前老板實(shí)名舉報(bào)李雪琴 財(cái)務(wù)疑云待解

伊朗最高領(lǐng)袖哈梅內(nèi)伊誓言永不妥協(xié) 堅(jiān)決打擊以色列

特朗普家族要造智能手機(jī) 挑戰(zhàn)科技巨頭

網(wǎng)紅“館長(zhǎng)”曬大陸同胞禮物 兩岸情深

哈梅內(nèi)伊稱永不會(huì)與猶太復(fù)國(guó)主義者妥協(xié) 堅(jiān)決反擊

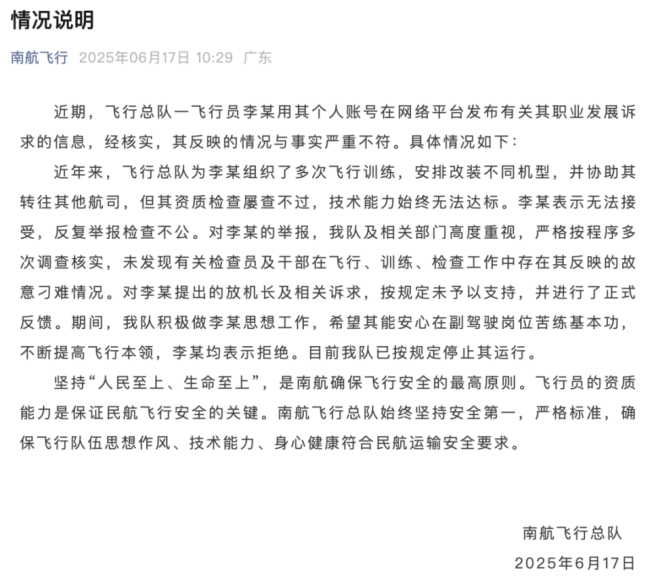

南航回應(yīng)飛行員舉報(bào)領(lǐng)導(dǎo)索賄 舉報(bào)與事實(shí)不符

伊朗導(dǎo)彈基地被襲后建筑群夷為平地 中東局勢(shì)驟緊

伊朗以色列上演戰(zhàn)亂大逃亡 高官卷款連夜開(kāi)溜

摩薩德總部“陷入火?!保潞谔m多地被毀,,伊以猛擊對(duì)方戰(zhàn)略要地 局勢(shì)持續(xù)升級(jí)

老人如廁嬰兒車溜坡好心店主出手拉回 店主:我一直留意著

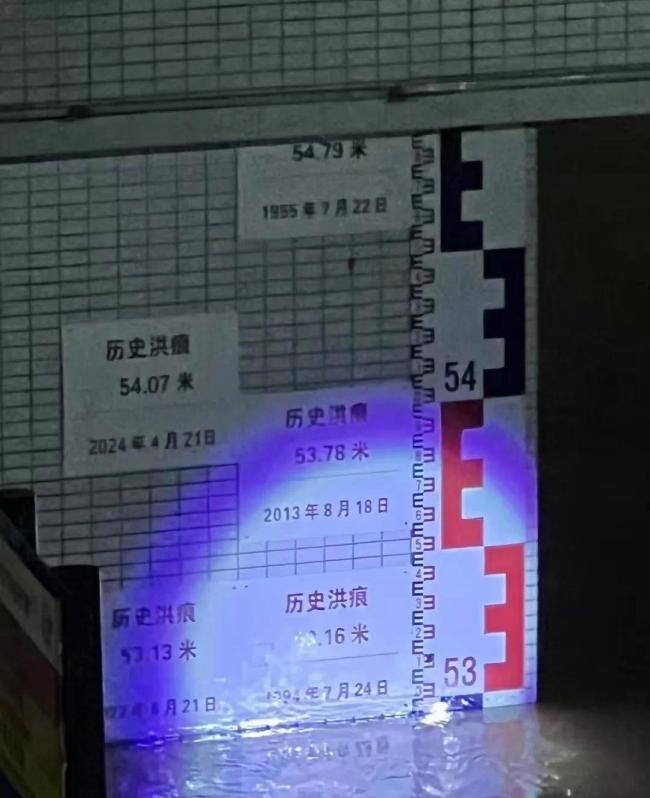

航拍肇慶懷集四次洪峰過(guò)境 洪水肆虐城鎮(zhèn)告急

女孩10歲痛失養(yǎng)父被鄰居接力撫養(yǎng) 愛(ài)與希望照亮未來(lái)

中方談歐盟取消中歐高層對(duì)話 加強(qiáng)溝通合作利于雙方

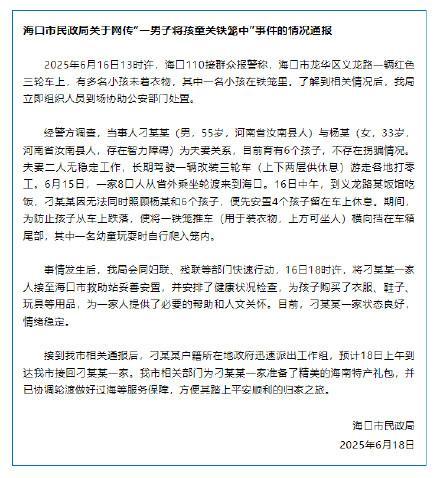

??谕▓?bào)網(wǎng)傳“一男子將孩童關(guān)鐵籠中”:不存在拐騙情況

李在明對(duì)朝示好釋放何種信號(hào) 靜音外交開(kāi)啟新篇章

以伊沖突胡塞將出手白宮擬參戰(zhàn) 局勢(shì)升級(jí)風(fēng)險(xiǎn)加劇

成品油漲價(jià)成定局 后續(xù)會(huì)下調(diào)嗎?

專家:李在明正推動(dòng)清算尹錫悅 復(fù)仇刀劍指政敵

“老謝”實(shí)名舉報(bào)李雪琴財(cái)務(wù)問(wèn)題 清算報(bào)告引爭(zhēng)議

以軍稱已摧毀伊朗鈾濃縮設(shè)施 伊以沖突升級(jí)

重慶老人第五次赴巴中為養(yǎng)女尋親 攜新線索再出發(fā)

伊朗公布擊落以F35戰(zhàn)機(jī)畫面 引發(fā)新一輪沖突升級(jí)

相關(guān)新聞

深夜,!美債再遭大舉拋售 市場(chǎng)恢復(fù)拋售美債

2025-04-13 11:13:45深夜中國(guó)減持美債 持倉(cāng)規(guī)模降至第三 美債市場(chǎng)格局變化

2025-05-17 12:50:41中國(guó)減持美債持倉(cāng)規(guī)模降至第三兩年期美債收益率跌超4個(gè)基點(diǎn) 美債市場(chǎng)波動(dòng)加劇

2025-04-22 08:38:24兩年期美債收益率跌超4個(gè)基點(diǎn)日債劇烈波動(dòng)是市場(chǎng)對(duì)美債信仰動(dòng)搖 美債流動(dòng)性成關(guān)鍵

2025-05-23 23:02:37日債劇烈波動(dòng)是市場(chǎng)對(duì)美債信仰動(dòng)搖高關(guān)稅或是壓倒美債的最后一根稻草 美債危機(jī)加劇

2025-04-29 12:10:43高關(guān)稅或是壓倒美債的最后一根稻草10年期美債收益率突破4.7%關(guān)口 美債持續(xù)遭拋售

2025-01-09 12:16:2610年期美債收益率突破4.7%關(guān)口