美聯(lián)儲政策如何影響普通人的錢袋子 生活成本與財務(wù)規(guī)劃指南

美聯(lián)儲的一紙決議牽動著全球億萬家庭的神經(jīng),。當鮑威爾宣布維持利率不變并暗示2025年可能降息兩次時,,普通人最關(guān)心的是這對自己意味著什么,。通脹升至3%的預(yù)測下,,超市賬單會漲多少,?4.5%的失業(yè)率陰影下,,工作還安全嗎,?房貸利率高企的當下,,該咬牙上車還是繼續(xù)觀望,?這些問題的答案藏在美聯(lián)儲的經(jīng)濟預(yù)測與點陣圖中,。

美聯(lián)儲最新預(yù)測顯示,2025年美國通脹率將攀升至3%,,這意味著普通家庭的購買力將面臨持續(xù)侵蝕,。根據(jù)美國勞工部CPI數(shù)據(jù),食品和能源這類剛性支出對通脹最為敏感,。過去三年間,,雞蛋價格上漲超過60%,汽油價格波動幅度超過40%,。若通脹維持在3%水平,,一個年收入6萬美元的四口之家,2025年生活成本將比2023年多支出約1800美元,。低利率環(huán)境下的儲蓄縮水更值得警惕,。當前4.25%-4.5%的基準利率雖維持高位,但美聯(lián)儲點陣圖顯示2025年可能降至3.9%,。這意味著貨幣基金等現(xiàn)金類資產(chǎn)收益將隨降息遞減,,存款實際收益率可能再度轉(zhuǎn)負。精明的家庭主婦已開始調(diào)整理財結(jié)構(gòu),,將部分流動資金轉(zhuǎn)向抗通脹資產(chǎn),,如TIPS國債、大宗商品ETF或房地產(chǎn)REITs,。

鮑威爾的“不確定”警告實際上是給職場人士的預(yù)警信號,。歷史數(shù)據(jù)顯示,,當失業(yè)率從當前3.9%升至預(yù)測的4.5%時,房地產(chǎn),、制造業(yè)等利率敏感行業(yè)首當其沖,。2008年和2020年兩次危機表明,這些行業(yè)裁員速度往往比整體經(jīng)濟快30%,。但危機中也藏著機遇——數(shù)字化崗位需求在同期逆勢增長17%,。構(gòu)建個人安全網(wǎng)需要技能升級,掌握Python,、Power BI等數(shù)字化工具的員工,,失業(yè)概率比傳統(tǒng)崗位低42%;建立3-6個月應(yīng)急資金,,可采用“階梯式儲蓄法”,,每月工資到賬先轉(zhuǎn)存10%至高流動性賬戶,獎金等額外收入存50%,;布局副業(yè),,擁有跨領(lǐng)域技能的自由職業(yè)者收入波動性比全職員工低60%。

當前4.25%-4.5%的利率高原上,,購房者面臨艱難抉擇,。美聯(lián)儲點陣圖顯示,官員們對年內(nèi)降息次數(shù)存在分歧,。對于剛需購房者,,浮動利率貸款(ARM)的5/1結(jié)構(gòu)值得考慮——前五年固定利率比30年期固定利率低0.75%,若2025年確實降息,,后續(xù)利率調(diào)整可受益,。投資性購房則需更謹慎,當前美國房產(chǎn)租售比已達23.5倍,,遠高于15倍的歷史安全線,。過渡期選擇租房加投資房產(chǎn)ETF(如VNQ)的組合,資金效率可能高出直接購房37%,。車貸市場同樣暗藏玄機——美聯(lián)儲數(shù)據(jù)顯示二手車貸款違約率已升至3.2%,,此時選擇廠商認證二手車比新車折舊損失少40%。

面對美聯(lián)儲政策調(diào)整帶來的經(jīng)濟變局,,智慧的家庭財務(wù)管理需要短中長三期布局,。短期內(nèi)建立價格追蹤系統(tǒng),利用購物比價插件Keepa或CamelCamelCamel,,僅食品采購每年就可節(jié)省8-12%支出,。中期通過失業(yè)保險加技能認證的組合構(gòu)建安全網(wǎng),,持有PMP或CFA等證書者再就業(yè)速度快2.3倍,。長期財富保衛(wèi)戰(zhàn)的關(guān)鍵在于稅務(wù)優(yōu)化,,充分利用羅斯IRA賬戶的免稅增長特性,假設(shè)年回報7%,,30年后可比應(yīng)稅賬戶多留存28%收益,。記住鮑威爾的忠告:關(guān)注每月第一個周五的非農(nóng)數(shù)據(jù)和每月中旬的CPI報告,這些指標比美聯(lián)儲聲明更能提前預(yù)警政策轉(zhuǎn)向,。在不確定的時代,,唯有數(shù)據(jù)驅(qū)動的財務(wù)決策,才能讓普通家庭穿越經(jīng)濟周期,。

小女孩獨自乘電梯遭男子撕扯頭發(fā)暴力拖拽 必須嚴懲,!

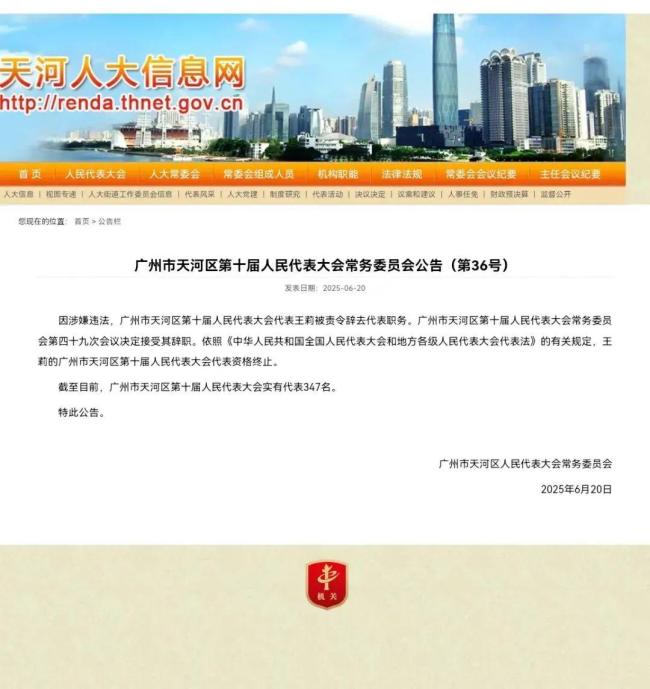

廣州一人大代表醉駕被刑拘,執(zhí)法現(xiàn)場叫嚷:人大代表可以喝酒

被洪水突襲后救援隊挺進“孤村” 緊急運送物資解困

開大了,!印度足協(xié)已與33位印度裔球員聯(lián)系,,愿為他們歸化改立場 增強國家隊實力

以色列將在全國設(shè)1000個路邊避難所 應(yīng)對安全威脅

伊朗轉(zhuǎn)移所有濃縮核材料以回應(yīng)以色列襲擊 提前疏散確保安全

俄方發(fā)出“最強硬表態(tài)”:伊朗政權(quán)更迭不可接受,或?qū)⒆鞒觥胺浅X撁妗钡姆磻?yīng) 局勢極度緊張

以色列國防軍:擊斃了伊朗無人機指揮官,,引發(fā)新一輪沖突

一夜猛漲,,玉米上漲“摧枯拉朽”!創(chuàng)2025年新高

以官方尚未就美軍行動進行正式回應(yīng) 以色列進入高度戒備

你怎么看拿王虹和韋東奕比較的現(xiàn)象 兩種路徑的交匯與啟迪

小女孩獨自乘電梯遭男子撕扯頭發(fā)暴力拖拽 必須嚴懲,!

廣州一人大代表醉駕被刑拘,,執(zhí)法現(xiàn)場叫嚷:人大代表可以喝酒

國米2-1浦和紅鉆僅25090名觀眾 逆轉(zhuǎn)取勝

特朗普稱伊朗福爾多核設(shè)施不再存在 美方襲擊未造成重大損失

普京警告全球可能滑向第三次世界大戰(zhàn) 呼吁和平解決沖突

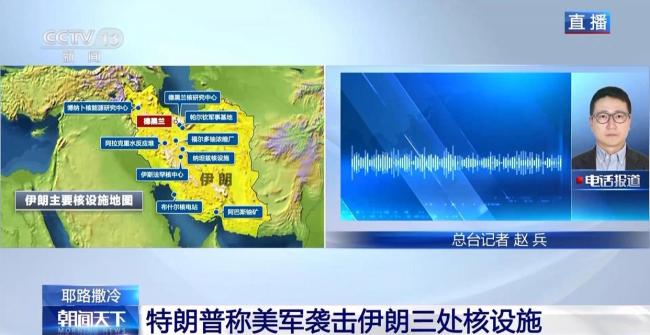

美國襲擊伊朗核設(shè)施 鉆地彈與戰(zhàn)斧導(dǎo)彈齊發(fā)

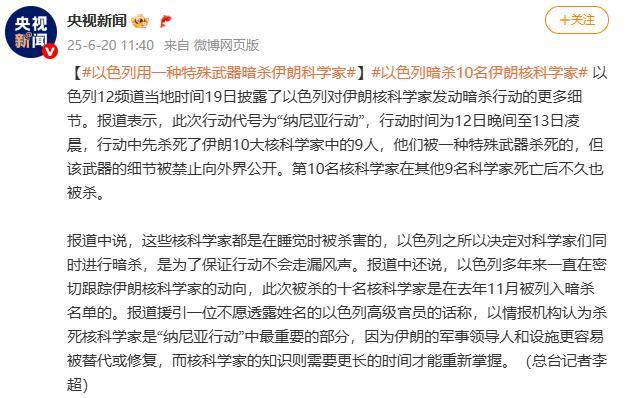

殺死伊核科學(xué)家的特殊武器是啥?以色列此前多次暗殺,,手段千奇百怪 納尼亞行動揭秘

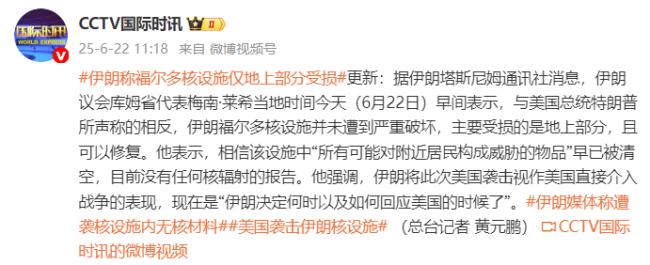

伊朗稱福爾多核設(shè)施僅地上部分受損 可修復(fù)且無核輻射報告

形勢反轉(zhuǎn),,伊朗首次發(fā)射集束導(dǎo)彈 中東緊張局勢升級

特朗普:伊朗在中東的威脅已不復(fù)存在 地緣政治博弈加劇

11歲女孩獨自乘電梯 遭成年男子撕扯頭發(fā)暴力拖拽 醉酒施暴引關(guān)注

伊朗外長:防御行動將持續(xù)至以軍侵略徹底停止 堅決保衛(wèi)人民安全

中國冥幣,在全世界殺瘋了 東方神秘學(xué)走紅海外

國家體育總局局長高志丹講黨課:狠抓作風建設(shè),,推動體育事業(yè)高質(zhì)量發(fā)展

以軍稱援助哈馬斯的伊朗高官被清除 以色列情報與空軍的重大成就

被洪水突襲后救援隊挺進“孤村” 緊急運送物資解困

國家中醫(yī)藥管理局原局長于文明被查 涉嫌嚴重職務(wù)違法接受調(diào)查

特朗普威脅攻擊伊朗更多目標 警告和平或悲劇選擇

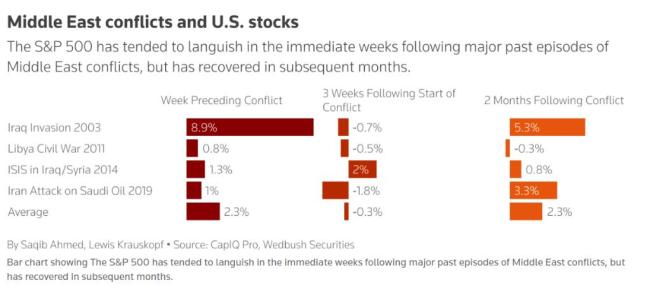

特朗普動手了,!原油、黃金和美股會如何 市場動蕩加劇

“美打擊伊朗核設(shè)施當天特朗普在白宮戰(zhàn)情室”,,白宮公布一組照片 美軍行動獲證實

白宮公布特朗普在戰(zhàn)情室照片 宣布打擊伊朗核設(shè)施

王欣瑜用實力證明中國網(wǎng)球一切皆有可能 創(chuàng)造歷史闖入決賽

約旦伊拉克敘利亞均未打擊以色列卻攻擊伊朗 中東復(fù)雜博弈顯現(xiàn)

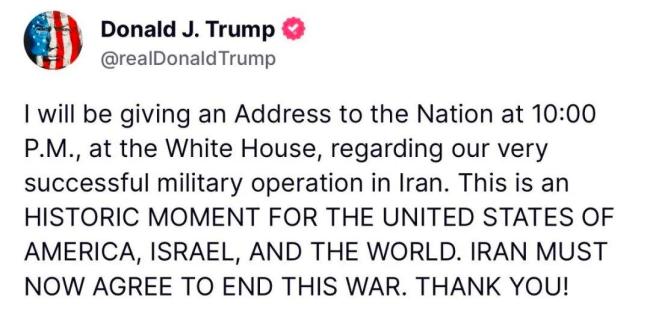

特朗普:美國轟炸伊朗核設(shè)施 美軍成功打擊三處核設(shè)施

相關(guān)新聞

老百姓的錢袋子如何鼓起來 利好政策帶來新希望

2025-03-05 00:06:18老百姓的錢袋子如何鼓起來美國關(guān)稅又變了 對普通人影響有多大 牽動“錢袋子”的連鎖反應(yīng)

2025-04-16 21:37:42美國關(guān)稅又變了對普通人影響有多大央行將引導(dǎo)銀行下調(diào)存款利率 普通人如何打理錢袋子? 時代紅利下的理財指南

2025-05-09 15:40:58央行將引導(dǎo)銀行下調(diào)存款利率普通人如何打理錢袋子商場B1正在吞噬人們的錢袋子 地下消費熱潮來襲

2025-04-04 20:35:49商場B1正在吞噬人們的錢袋子美聯(lián)儲理事預(yù)判:關(guān)稅僅暫時影響通脹 政策前景不確定性增加

2025-04-15 08:43:53美聯(lián)儲理事預(yù)判戰(zhàn)爭下的普通人如何生存?親歷者講述

2025-04-25 13:49:30戰(zhàn)爭下的普通人如何生存,?