我國(guó)垃圾焚燒產(chǎn)業(yè)迅猛發(fā)展 從“垃圾圍城”到“垃圾不夠燒”

十年前,,中國(guó)面臨“垃圾圍城”的困境,而如今,垃圾焚燒廠卻陷入“垃圾不夠燒”的窘境。行業(yè)數(shù)據(jù)顯示,目前我國(guó)垃圾焚燒廠平均負(fù)荷率約為60%,40%的產(chǎn)能處于閑置狀態(tài)。

為了爭(zhēng)奪有限的垃圾資源,,一些企業(yè)采取了極端措施。例如,,湖南兩家垃圾焚燒廠因向物業(yè)公司支付“介紹費(fèi)”搶奪垃圾被通報(bào)批評(píng),;廣州興豐應(yīng)急填埋場(chǎng)重新開(kāi)挖350萬(wàn)立方米已填埋垃圾;多地垃圾焚燒廠開(kāi)始跨區(qū)域收集垃圾,。

這一現(xiàn)象背后是我國(guó)垃圾焚燒行業(yè)的快速擴(kuò)張,。截至目前,全球共有超過(guò)2100座垃圾焚燒廠,,其中我國(guó)占據(jù)1010家,,接近一半。自2003年起,,國(guó)家推行特許經(jīng)營(yíng)政策,,并通過(guò)提高補(bǔ)貼、出臺(tái)污染控制標(biāo)準(zhǔn)等措施支持行業(yè)發(fā)展,。

在此背景下,廣州環(huán)投集團(tuán),、瀚藍(lán)環(huán)境和光大環(huán)境等企業(yè)迅速崛起,。2019年,河南和河北分別啟動(dòng)20個(gè)和37個(gè)垃圾焚燒發(fā)電項(xiàng)目招標(biāo),。截至2024年,,我國(guó)生活垃圾處理能力已達(dá)約111萬(wàn)噸/日,遠(yuǎn)超“十四五”規(guī)劃目標(biāo),。

垃圾焚燒廠的激增也導(dǎo)致垃圾填埋場(chǎng)數(shù)量減少,,甚至出現(xiàn)垃圾資源化競(jìng)爭(zhēng)。為應(yīng)對(duì)國(guó)內(nèi)垃圾不足問(wèn)題,,中國(guó)企業(yè)開(kāi)始布局海外市場(chǎng),。目前,中國(guó)企業(yè)在海外投運(yùn)的垃圾焚燒項(xiàng)目已超50個(gè),,主要集中在中東和東南亞地區(qū),。

憑借先進(jìn)的技術(shù)和完整的產(chǎn)業(yè)鏈,中國(guó)企業(yè)在國(guó)際市場(chǎng)上具備顯著優(yōu)勢(shì),。例如,,上海環(huán)境首創(chuàng)的FAST工藝可將飛灰轉(zhuǎn)化為工業(yè)鹽和爐渣集料,;光大環(huán)境等企業(yè)的污染物排放值優(yōu)于歐盟2010標(biāo)準(zhǔn)。

垃圾焚燒產(chǎn)業(yè)的轉(zhuǎn)變不僅反映了我國(guó)環(huán)保技術(shù)的進(jìn)步,,也體現(xiàn)了商業(yè)與產(chǎn)業(yè)利益驅(qū)動(dòng)對(duì)解決問(wèn)題的重要性,。從被動(dòng)應(yīng)對(duì)“垃圾圍城”到主動(dòng)出海搶占市場(chǎng),中國(guó)的垃圾處理模式正在經(jīng)歷一場(chǎng)深刻變革,。

王欣瑜無(wú)緣WTA單打冠軍 決賽苦戰(zhàn)三盤(pán)告負(fù)

專(zhuān)家:提振消費(fèi)的關(guān)鍵在于房地產(chǎn) 短期穩(wěn)地產(chǎn)長(zhǎng)期去地產(chǎn)

相關(guān)人士回應(yīng)理想MEGA被指自燃 打火機(jī)成疑點(diǎn)

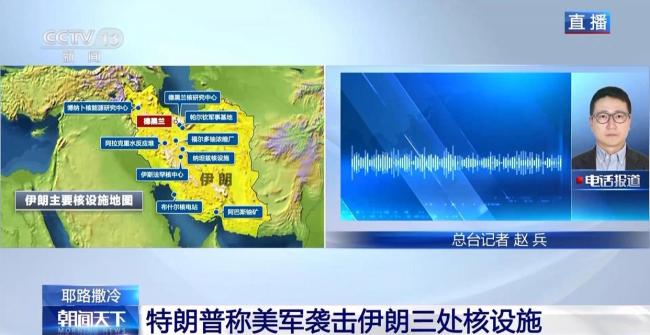

特朗普再次威脅伊朗 更多目標(biāo)或?qū)⑹艽驌?/a>

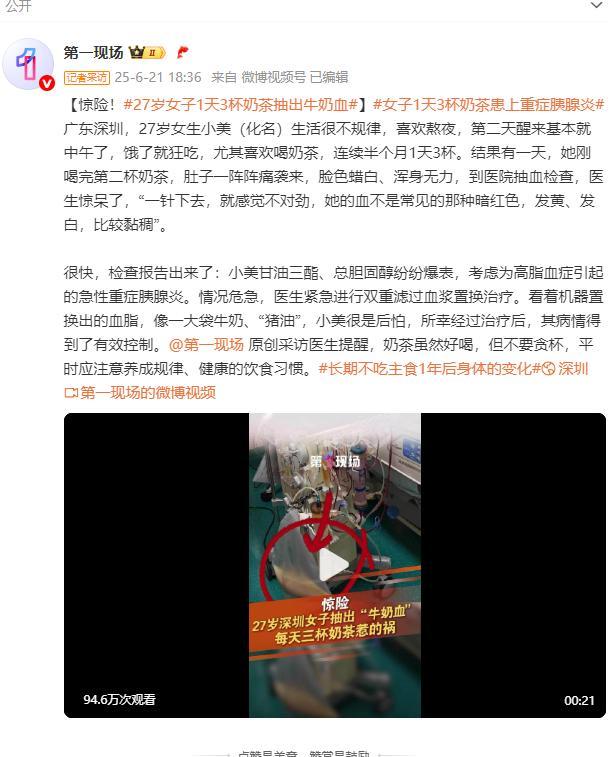

女子1天3杯奶茶抽出牛奶血 高脂血癥引發(fā)警覺(jué)

形勢(shì)反轉(zhuǎn),,伊朗首次發(fā)射集束導(dǎo)彈 中東緊張局勢(shì)升級(jí)

以色列城市被炸 地標(biāo)大樓窗戶剝落 防空系統(tǒng)全力攔截仍受損

王欣瑜無(wú)緣WTA單打冠軍 決賽苦戰(zhàn)三盤(pán)告負(fù)

以色列國(guó)防軍:擊斃了伊朗無(wú)人機(jī)指揮官,引發(fā)新一輪沖突

寵物蛇竄出罐子逃跑 女子求助消防 驚險(xiǎn)一幕引發(fā)關(guān)注

以軍稱援助哈馬斯的伊朗高官被清除 以色列情報(bào)與空軍的重大成就

遭美襲擊后伊朗向以發(fā)射20多枚導(dǎo)彈 戰(zhàn)爭(zhēng)序幕拉開(kāi)

黃國(guó)昌批賴清德“團(tuán)結(jié)十講” 民眾眼睛雪亮

美轟炸伊朗核設(shè)施直接成本5億美元 軍事行動(dòng)代價(jià)高昂

張宇為妻子慶生 罕見(jiàn)披露二人現(xiàn)況 深情長(zhǎng)文感動(dòng)網(wǎng)友

孩子摘沒(méi)熟的杏玩被叫家長(zhǎng) 教育比賠償更重要

約旦伊拉克敘利亞均未打擊以色列卻攻擊伊朗 中東復(fù)雜博弈顯現(xiàn)

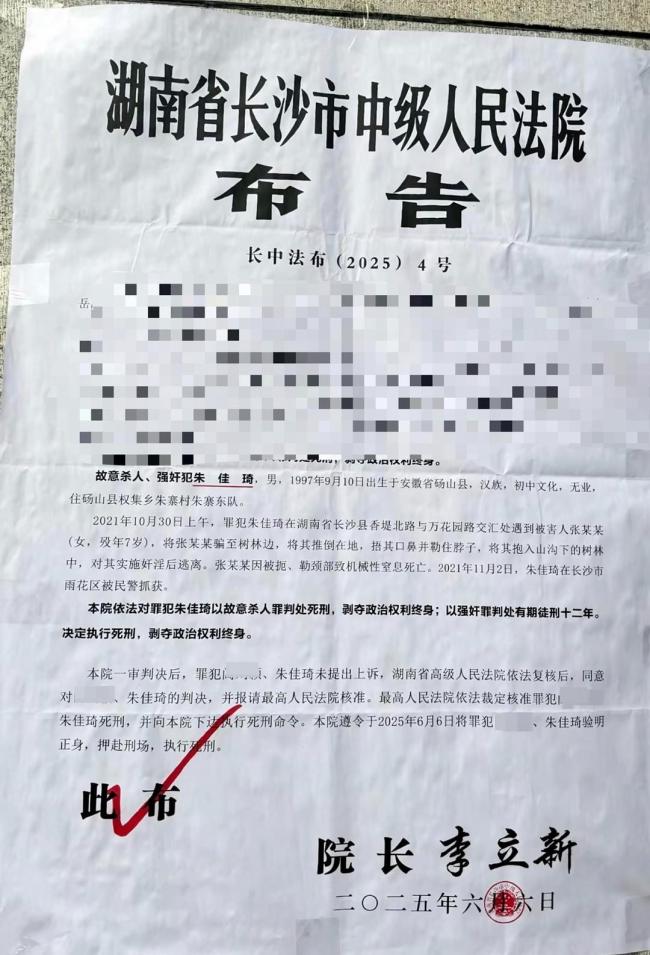

長(zhǎng)沙被奸殺7歲女童的父親發(fā)聲 兇手已被執(zhí)行死刑

美鉆地彈真能穿透地下100米核設(shè)施嗎 五角大樓評(píng)估被指“太樂(lè)觀”

“美打擊伊朗核設(shè)施當(dāng)天特朗普在白宮戰(zhàn)情室”,,白宮公布一組照片 美軍行動(dòng)獲證實(shí)

專(zhuān)家解析美軍為何用B-2轟炸機(jī)襲伊 打擊伊朗核設(shè)施

以官方尚未就美軍行動(dòng)進(jìn)行正式回應(yīng) 以色列進(jìn)入高度戒備

中國(guó)冥幣在海外殺瘋 全球熱銷(xiāo)引發(fā)熱議

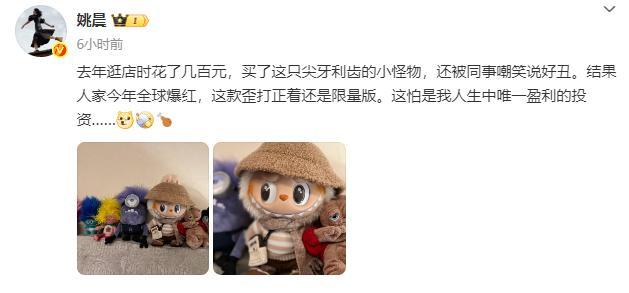

泡泡瑪特回應(yīng)姚晨曬限量版LABUBU 從幾百元到近五千元

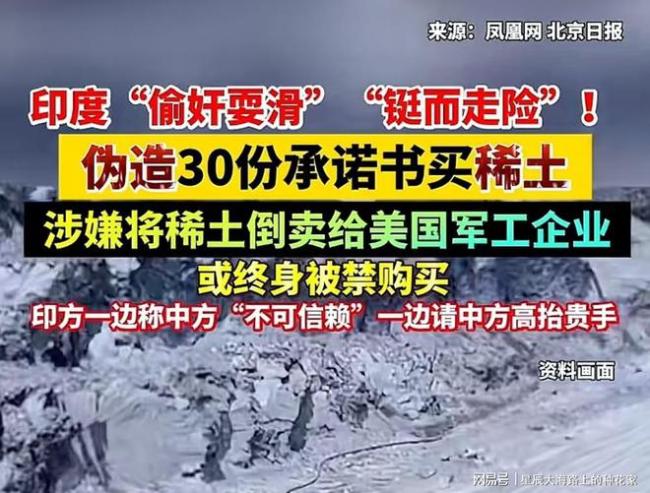

印度想砸500億盧比擺脫對(duì)華稀土依賴 稀土走私案引發(fā)連鎖反應(yīng)

以軍稱美以合作打擊伊朗核設(shè)施 持續(xù)緊密協(xié)調(diào)

相關(guān)人士回應(yīng)理想MEGA被指自燃 打火機(jī)成疑點(diǎn)

公司副總親自送貨被壓倒身亡 玻璃卸運(yùn)失穩(wěn)傾倒致悲劇

伊朗稱美在中東軍事基地是“弱點(diǎn)” 核設(shè)施遇襲反擊宣言

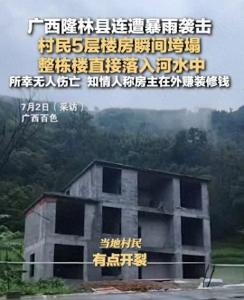

湖南處置澧水大堤一處管涌群 軍民合力搶險(xiǎn)保家園

博主:《脫韁者也》票房可能不會(huì)高 四大原因解析

特朗普:伊朗在中東的威脅已不復(fù)存在 地緣政治博弈加劇

以軍打擊伊朗軍事設(shè)施畫(huà)面公開(kāi) 大規(guī)??找u詳情

菲海岸警衛(wèi)隊(duì)侵闖黃巖島 中方出手相當(dāng)干脆 捍衛(wèi)主權(quán)毫不退讓

專(zhuān)家:提振消費(fèi)的關(guān)鍵在于房地產(chǎn) 短期穩(wěn)地產(chǎn)長(zhǎng)期去地產(chǎn)

相關(guān)新聞

專(zhuān)家談如何看待我國(guó)AI現(xiàn)狀 技術(shù)與應(yīng)用迅猛發(fā)展

AI技術(shù)正處于高速發(fā)展的黃金時(shí)期,以深度學(xué)習(xí)為核心的算法不斷迭代升級(jí)

2025-02-12 23:28:19專(zhuān)家談如何看待我國(guó)AI現(xiàn)狀我國(guó)已形成完整人工智能產(chǎn)業(yè)體系

2025-04-28 10:08:00我國(guó)已形成完整人工智能產(chǎn)業(yè)體系我國(guó)衛(wèi)星導(dǎo)航產(chǎn)業(yè)產(chǎn)值創(chuàng)新高 北斗應(yīng)用潛力巨大

2025-05-19 18:30:02我國(guó)衛(wèi)星導(dǎo)航產(chǎn)業(yè)產(chǎn)值創(chuàng)新高我國(guó)已備案民用無(wú)人機(jī)1800種 低空產(chǎn)業(yè)持續(xù)增長(zhǎng)

2024-12-31 01:55:54我國(guó)已備案民用無(wú)人機(jī)1800種我國(guó)廣告產(chǎn)業(yè)收入破1.5萬(wàn)億 增速顯著

2025-04-10 19:16:49我國(guó)廣告產(chǎn)業(yè)收入破1垃圾焚燒變火災(zāi) 消防迅速滅火 一小時(shí)奮戰(zhàn)撲滅

2025-03-04 18:21:56垃圾焚燒變火災(zāi)消防迅速滅火