專家預(yù)測金價走勢,,明天不出意外會這么走

6月26日早間,,國際現(xiàn)貨黃金價格報3337美元/盎司,較前一日微漲0.1%,但盤中最高觸及3338.02美元,,最低下探3331.17美元,,呈現(xiàn)窄幅震蕩格局,。這一波動背后,,兩大核心因素值得關(guān)注:

1. 美聯(lián)儲政策預(yù)期:市場對美聯(lián)儲降息路徑的猜測持續(xù)發(fā)酵,。盡管6月議息會議未明確釋放降息信號,,但CME FedWatch數(shù)據(jù)顯示,9月降息概率仍維持在78%左右,。若明日公布的美國第一季度核心PCE物價指數(shù)終值高于預(yù)期(如核心PCE維持3.0%以上),,可能強(qiáng)化“暫緩降息”預(yù)期,美元指數(shù)反彈或壓制金價至3250-3180美元區(qū)間,。

2.地緣政治風(fēng)險:伊朗與以色列?;饏f(xié)議的達(dá)成,短期削弱了黃金的避險溢價,。然而,,中東局勢仍存不確定性,若以色列與黎巴嫩沖突升級,,可能推升金價逆季節(jié)性上漲,。技術(shù)面上,3280美元/盎司(5月震蕩區(qū)間下沿)為關(guān)鍵支撐位,,若跌破可能觸發(fā)技術(shù)性拋售,。

國內(nèi)金價

上海黃金交易所數(shù)據(jù)顯示,國內(nèi)金價報771.17元/克,,較昨日微跌0.07%,,日內(nèi)波動區(qū)間為767.65-772.30元/克。這一走勢受多重因素影響:

1.人民幣匯率波動:近期人民幣兌美元匯率企穩(wěn),削弱了國際金價上漲對國內(nèi)金價的傳導(dǎo)效應(yīng),。若明日人民幣匯率進(jìn)一步走強(qiáng),,國內(nèi)金價可能承壓至700-730元/克區(qū)間。

2.消費淡季效應(yīng):6月為傳統(tǒng)黃金消費淡季,,印度婚慶季結(jié)束,、中東高溫抑制實物需求,疊加高金價(主流品牌零售價達(dá)806-998元/克)抑制買盤,,導(dǎo)致市場交投清淡。

黃金回收市場

今日黃金回收價格維持在760元/克,,鉑金回收價289元/克,鈀金回收價227元/克,。盡管價格波動較小,,但回收市場交易量呈現(xiàn)分化:

?投資者“落袋為安”:部分投資者選擇在金價高位(3338美元/盎司)時出售實物黃金,回收市場交易量較上月增長約15%,。

?品牌溢價影響:品牌黃金回收價與市場價價差顯著,,如周大福、老鳳祥等品牌零售價高達(dá)998-1006元/克,,但回收價仍以基礎(chǔ)金價(760元/克)為準(zhǔn),,導(dǎo)致部分消費者觀望。

品牌黃金零售價

主流珠寶品牌黃金零售價格呈現(xiàn)顯著差異:

?高價品牌:周大福,、周大生、六福等品牌報價維持在998元/克,,老鳳祥,、周生生、老廟等品牌突破千元大關(guān),,最高達(dá)1006元/克,。

?低價品牌:中國黃金以786.90元/克的價格成為“價格洼地”,與高價品牌價差超過12%,。此外,,太陽金店、百泰黃金等區(qū)域性品牌價格較低,,分別為879元/克和935元/克,。

品牌溢價,、工藝成本及庫存策略是導(dǎo)致價格分化的主要原因,。例如,周大福,、老鳳祥等品牌通過高端設(shè)計,、品牌營銷維持溢價,,而中國黃金等品牌則以低價策略吸引價格敏感型消費者。

明日走勢預(yù)測

結(jié)合當(dāng)前市場環(huán)境與技術(shù)面分析,,明日金價或呈現(xiàn)以下特征:

1.國際金價:若美國核心PCE數(shù)據(jù)高于預(yù)期,,且美元指數(shù)反彈至102以上,金價可能下探3250-3180美元區(qū)間,;反之,,若地緣沖突升級或美聯(lián)儲釋放降息信號,金價或反彈至3350-3400美元,。

2.國內(nèi)金價:受人民幣匯率與消費淡季影響,,國內(nèi)金價或維持在700-730元/克區(qū)間震蕩,極端情景下可能短暫跌破700元/克,。

3.黃金回收價:價格持穩(wěn)于760元/克,,但交易量或隨金價波動而分化。

長期展望:央行購金潮與美元信用削弱提供支撐

盡管短期金價面臨回調(diào)壓力,,但長期結(jié)構(gòu)性因素仍提供支撐:

1.全球央行購金潮:世界黃金協(xié)會數(shù)據(jù)顯示,95%的受訪央行認(rèn)為未來12個月內(nèi)將繼續(xù)增持黃金,,這一比例創(chuàng)2019年以來最高紀(jì)錄,。

2.美元信用削弱:若美債信用危機(jī)爆發(fā)或美元指數(shù)跌破90,金價可能沖擊4000-4200美元/盎司(類比1970年代貨幣體系重構(gòu)),。

結(jié)論:短期謹(jǐn)慎,,長期配置

當(dāng)前金價處于美聯(lián)儲政策與地緣政治的雙重博弈中,短期波動或加劇,。建議投資者:

?短期策略:關(guān)注明日美國核心PCE數(shù)據(jù)與美元指數(shù)走勢,,若數(shù)據(jù)超預(yù)期或美元反彈,可適當(dāng)減倉避險,;反之,,若地緣沖突升級,可逢低分批建倉,。

?長期配置:黃金作為資產(chǎn)配置“壓艙石”的角色未變,,可維持5%-10%的黃金倉位,對沖美元信用風(fēng)險與地緣政治不確定性,。

世俱杯:蒙特雷4-0小組第二出線,!將戰(zhàn)多特 浦和紅鉆0分墊底出局 貝爾泰拉梅雙響閃耀

伊朗指揮官沙德馬尼殉職 傷重不治身亡

女孩高考顏值不輸女明星走紅:這是有史以來最高一次

今起訪港旅客自助過關(guān)有新規(guī) 適用條件放寬

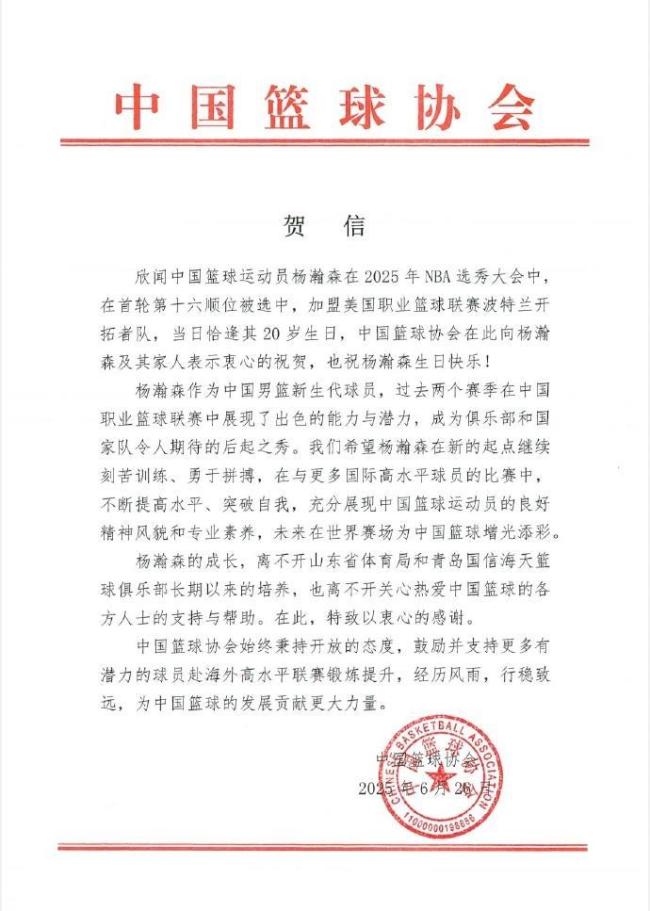

楊瀚森獲贊中國約基奇!名記直言完美適配開拓者 合同預(yù)計約4年2139萬 新星閃耀NBA舞臺

哈爾濱入夏,,大學(xué)生要腌“入味”了,!

伊朗巴基斯坦等國防長參觀中國軍艦 深化軍事交流

世俱杯:蒙特雷4-0小組第二出線!將戰(zhàn)多特 浦和紅鉆0分墊底出局 貝爾泰拉梅雙響閃耀

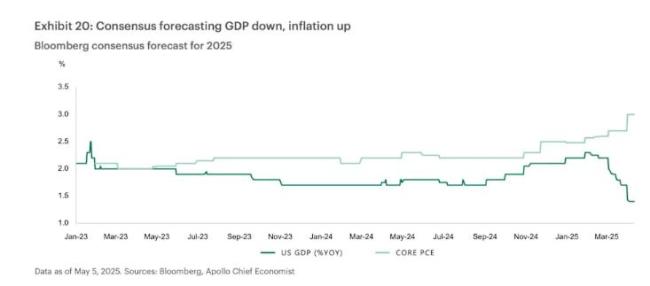

美經(jīng)濟(jì)正面臨比衰退更糟的命運?知名經(jīng)濟(jì)學(xué)家發(fā)布四大預(yù)測 滯脹風(fēng)險加劇

特朗普希望中方從美購買石油 外交部回應(yīng)立場

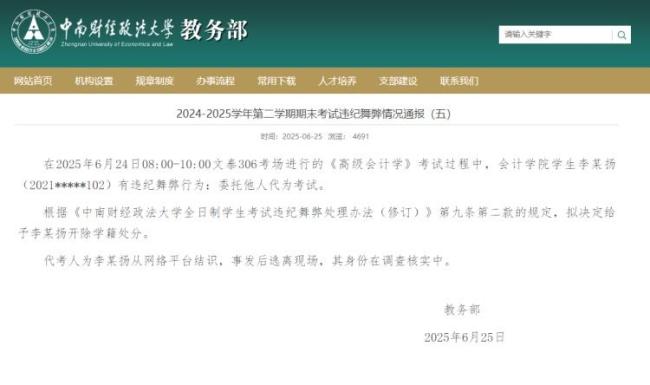

中南財大通報學(xué)生找人替考擬被開除 違紀(jì)舞弊處理

停戰(zhàn)24小時,,以色列迎來3個噩耗 伊朗小勝團(tuán)結(jié)加強(qiáng)

29歲北漂小伙存130萬 當(dāng)事人發(fā)聲 分享成長經(jīng)歷

女孩高考顏值不輸女明星走紅:這是有史以來最高一次

特朗普用對日核爆類比空襲伊朗 警告再啟鈾濃縮將再打擊

伊朗指揮官沙德馬尼殉職 傷重不治身亡

俄稱烏正“懇求”俄無條件?;?西方立場轉(zhuǎn)變

伊高級軍事指揮官沙德馬尼傷重不治 以色列空襲所致

特朗普:以伊沖突可能再次爆發(fā),!金價直線拉升,,此前跌至6月以來新低 避險情緒波動引發(fā)關(guān)注

伊朗將為喪生科學(xué)家舉行國葬 紀(jì)念犧牲指揮官與學(xué)者

伊朗宣告開啟重建工作 戰(zhàn)爭結(jié)束迎復(fù)蘇

伊朗核設(shè)施是否被摧毀?美以內(nèi)訌 打擊效果存疑引發(fā)爭議

醫(yī)護(hù)身體不適突然暈倒大姐一把扶住 當(dāng)事人:非常謝謝她

吳京代言的國產(chǎn)汽水,,要賣了,?全國化野心待續(xù)

特朗普關(guān)稅大限倒計時,各方進(jìn)展如何,?會否延期,? 多數(shù)伙伴傾向先達(dá)成初步協(xié)議

男孩702分準(zhǔn)備報清華:哥哥在北大 學(xué)霸兄弟的“清北夢”

越南總理談中越關(guān)系 守望相助共謀發(fā)展

空調(diào)開28℃,更省電,?答案來了

伊朗核計劃還有可能繼續(xù)嗎 各方評估不一

男子販毒0.18克獲刑九個月 微小毒品也嚴(yán)懲

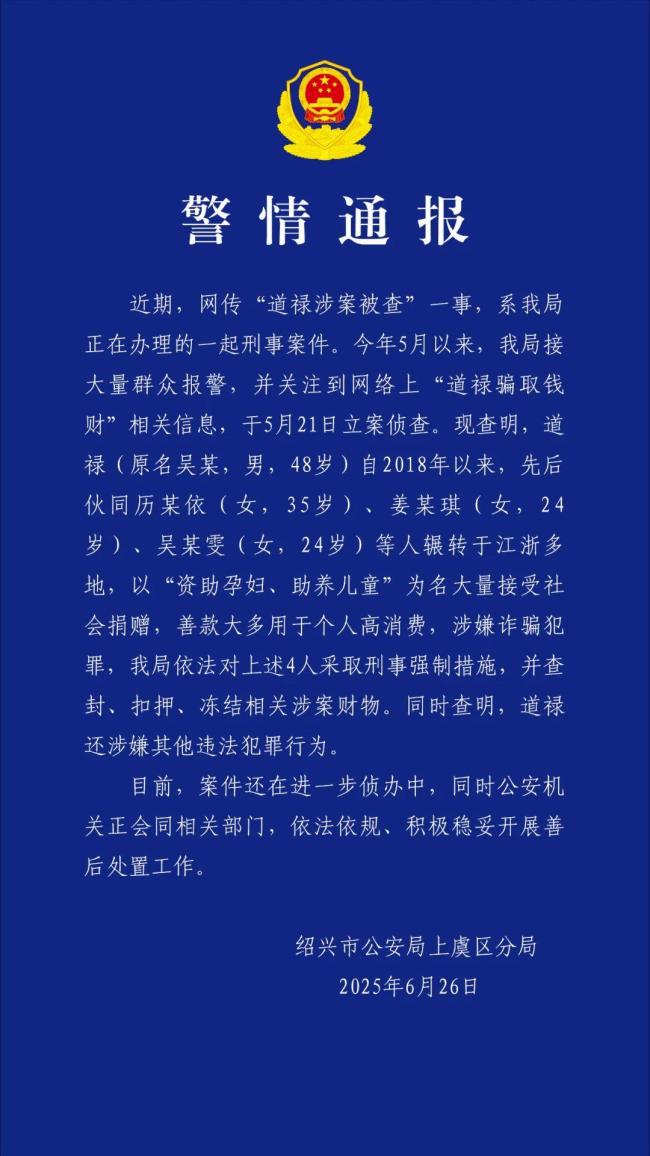

警方通報道祿涉案被查 涉嫌詐騙犯罪

首輪選秀今日進(jìn)行,!中國籃球之隊:祝楊瀚森生日快樂 金榜題名 NBA第16順位新星

中國為加沙孩子們發(fā)聲:兒童是武裝沖突中最無辜、最脆弱的群體

伊朗慶祝戰(zhàn)勝以色列,,此前被傳陣亡的“圣城旅”指揮官現(xiàn)身

美術(shù)館回應(yīng)拍照打卡區(qū)倒塌 現(xiàn)場觀眾輕微受傷

相關(guān)新聞

專家預(yù)測2025黃金走勢 金價持續(xù)強(qiáng)勁

2025-02-26 08:06:07專家預(yù)測2025黃金走勢金價仍然走勢不明,!金價跌至6月以來新低

2025-06-25 14:47:53金價仍然走勢不明專家預(yù)測金價還會繼續(xù)沖高 避險需求推動

2025-02-06 09:00:03專家預(yù)測金價還會繼續(xù)沖高黃金現(xiàn)在能買?2025金價走勢權(quán)威預(yù)測 金價回調(diào)引關(guān)注

2025-05-23 08:53:25黃金現(xiàn)在能買黃金還能繼續(xù)漲嗎 市場分析預(yù)測金價走勢

2025-03-23 17:42:56黃金還能繼續(xù)漲嗎黃金牛市能否延續(xù) 多重因素影響金價走勢

2025-03-11 07:50:51黃金牛市能否延續(xù)