特斯拉沒(méi)牌打了 Robotaxi成最后希望

特斯拉沒(méi)牌打了 Robotaxi成最后希望,。2025年6月22日,,特斯拉在德州指定區(qū)域啟動(dòng)了Robotaxi無(wú)人駕駛出租車(chē)的內(nèi)測(cè),。測(cè)試車(chē)輛為20輛搭載FSD 13系統(tǒng)的Model Y,。馬斯克希望到2027年,,有百萬(wàn)輛無(wú)方向盤(pán)和踏板的Cybercab上路。

6月23日凌晨,馬斯克通過(guò)社交媒體宣布了這一消息,當(dāng)天股價(jià)飆升8.23%,。然而,,隨后兩個(gè)交易日股價(jià)又跌回原位,,顯示出市場(chǎng)對(duì)馬斯克計(jì)劃的疑慮。

近年來(lái),,特斯拉的核心業(yè)務(wù)面臨困境,,銷(xiāo)量停滯不前,新車(chē)發(fā)布延遲,,利潤(rùn)縮水,,F(xiàn)SD訂閱收入增長(zhǎng)緩慢。人形機(jī)器人,、Model 2/Q,、Cybercab等項(xiàng)目進(jìn)展也不如預(yù)期,特別是4680電池量產(chǎn)問(wèn)題拖累多年,。

盡管Model Y和FSD 13是現(xiàn)成的技術(shù),,但用于Robotaxi測(cè)試仍需謹(jǐn)慎。據(jù)傳內(nèi)測(cè)過(guò)程中出現(xiàn)了誤入對(duì)向車(chē)道,、突然急剎等問(wèn)題,,幸好安全員及時(shí)接管未造成事故。這表明,,雖然Robotaxi有望打開(kāi)萬(wàn)億級(jí)出行市場(chǎng),,但短期內(nèi)難以實(shí)現(xiàn)。

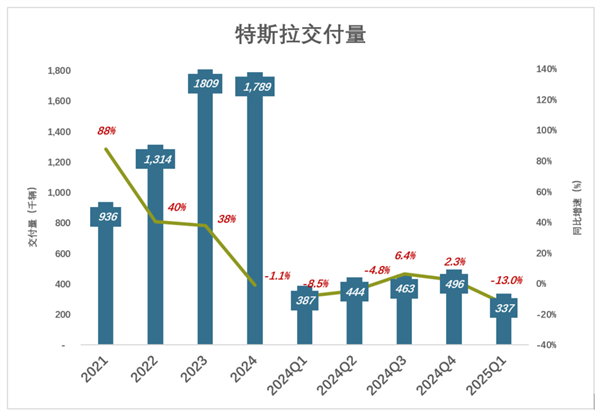

特斯拉交付量從快速增長(zhǎng)到失速:2017年首次突破10萬(wàn)輛,,同比增長(zhǎng)36%,;2018年交付24.6萬(wàn)輛,同比增長(zhǎng)138%,;2019年至2023年增速持續(xù)回落,,但仍保持兩位數(shù)增長(zhǎng)。2023年交付181萬(wàn)輛,,同比增長(zhǎng)37.7%,;2024年交付179萬(wàn)輛,同比下降1.1%,其中第一季度和第五季度銷(xiāo)量分別下降8.5%和4.8%,。2025年第一季度,,特斯拉交付約33.7萬(wàn)輛,同比下降13%,。同年4月,,特斯拉在全球市場(chǎng)表現(xiàn)疲軟,中國(guó),、德國(guó)和英國(guó)銷(xiāo)量分別下降6%,、46%和62%。

特斯拉交付增長(zhǎng)乏力的原因包括:主打車(chē)型Model 3/Y迭代不及時(shí),,消費(fèi)者審美疲勞,;價(jià)格更親民的新車(chē)型遲遲未能推出。例如,,Model 3自2016年上市后直到2023年才推出改款,,Model Y自2019年發(fā)布后直到2025年1月才推出改款。此外,,馬斯克曾聲稱三年內(nèi)推出比Model 3/Y定位更低的新車(chē)型,,但發(fā)布日期一再推遲。

特斯拉創(chuàng)新能力衰退,,Model Q的發(fā)布也備受期待,。2025年5月22日,小米發(fā)布了對(duì)標(biāo)Model Y的Yu 7,,售價(jià)25.35萬(wàn)至32.99萬(wàn),,開(kāi)放預(yù)定3分鐘內(nèi)大定突破20萬(wàn)臺(tái)。特斯拉Model Y在中國(guó)市場(chǎng)的競(jìng)爭(zhēng)力受到挑戰(zhàn),。

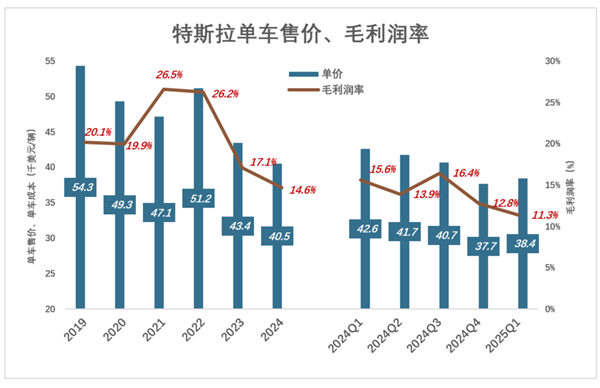

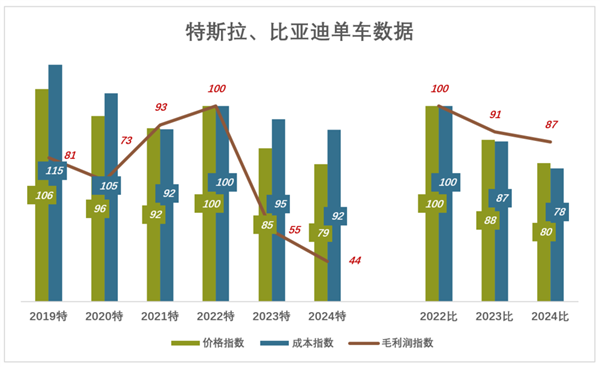

盈利能力方面,,特斯拉整車(chē)銷(xiāo)售毛利潤(rùn)率跌破10%。2025年第一季度,,整車(chē)銷(xiāo)售收入129.3億美元,,成本114.6億,毛利潤(rùn)僅14.6億美元,,毛利潤(rùn)率11.3%,。若剔除FSD影響,實(shí)際毛利潤(rùn)率更低,。相比之下,,比亞迪的毛利潤(rùn)率則穩(wěn)步提升,從2022年的20.4%提高到2024年的22.3%,。

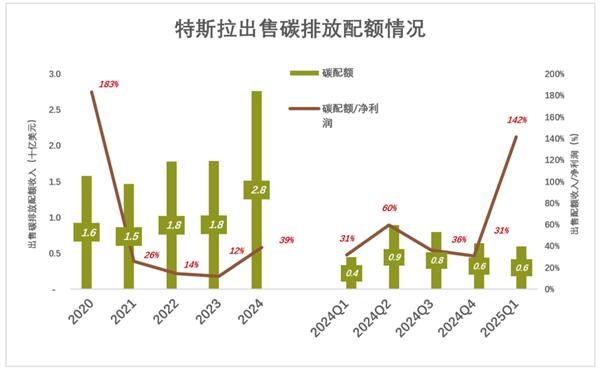

特斯拉再度成為“賣(mài)碳翁”,。2020年,,特斯拉首次扭虧為盈,凈利潤(rùn)達(dá)8.6億美元,,其中出售碳排放配額收入達(dá)15.8億美元,。2024年,凈利潤(rùn)同比下降51.7%,,賣(mài)碳收入占比提高到38.6%,。2025年第一季度,凈利潤(rùn)4.2億美元,,賣(mài)碳收入5.95億美元,,相當(dāng)于凈利潤(rùn)的141.7%。

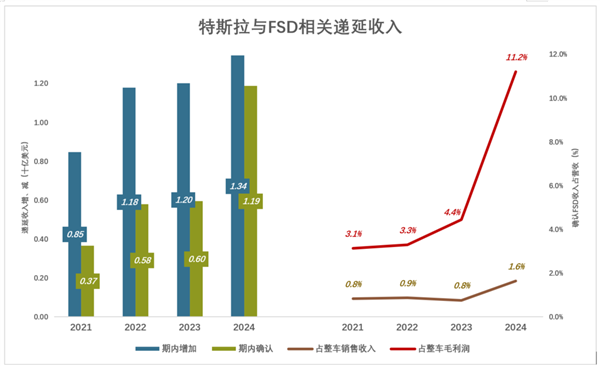

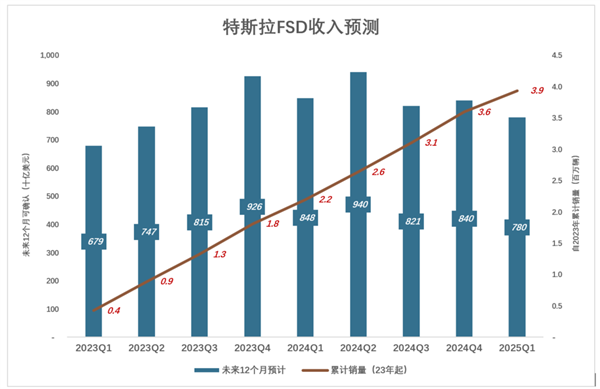

FSD想象空間有限,。特斯拉FSD訂閱收入逐年增加,,但占整車(chē)銷(xiāo)售收入的比例仍然較低。2024年,,確認(rèn)FSD收入11.9億美元,,占整車(chē)銷(xiāo)售收入的1.6%,,相當(dāng)于整車(chē)銷(xiāo)售毛利潤(rùn)的11.2%,。隨著保有量增加,未來(lái)可確認(rèn)的FSD收入?yún)s逐漸減少,。特斯拉萬(wàn)億美元估值中,,F(xiàn)SD貢獻(xiàn)了一半,但其實(shí)際盈利能力存在較大泡沫,。

中紀(jì)委周末打虎:59歲省委常委被查 海南反腐風(fēng)暴持續(xù)

榕江款物捐贈(zèng)聯(lián)系人稱不缺物資了 家園重建待客來(lái)

很多病都是“撐”出來(lái)的,!正確保持“饑餓感”有助于延長(zhǎng)壽命

殲-20成為戰(zhàn)斗警巡東海重要力量:我們肯定不能退讓?zhuān)?/a>

很多病都是“撐”出來(lái)的!正確保持“饑餓感”有助于延長(zhǎng)壽命

中紀(jì)委周末打虎:59歲省委常委被查 海南反腐風(fēng)暴持續(xù)

演員管樂(lè)在社交媒體直播中首次正面回應(yīng)與王皓分手傳聞

白象說(shuō)到做到面餅120克上市 透明化回應(yīng)消費(fèi)者關(guān)切

以稱逮捕60余名哈馬斯成員 最大規(guī)模打擊行動(dòng)

榕江款物捐贈(zèng)聯(lián)系人稱不缺物資了 家園重建待客來(lái)

若特朗普9月訪華意味著什么 中美歷史性突破

西塔老太太回應(yīng)醬油罐內(nèi)現(xiàn)活蟲(chóng) 已全面檢查并安排消殺

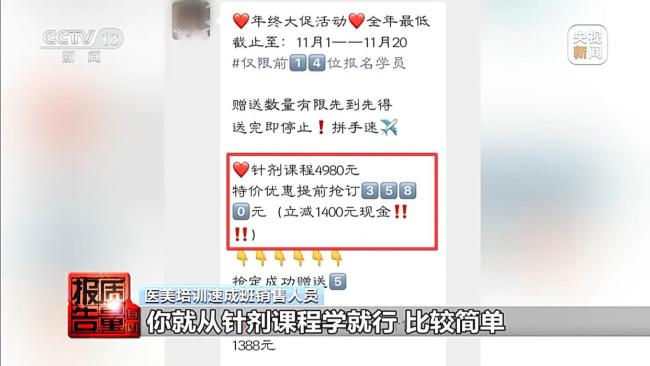

非法醫(yī)美培訓(xùn)亂象 零基礎(chǔ)速成班背后的隱患

牛彈琴:武契奇面臨嚴(yán)峻考驗(yàn)

馬斯克的Robotaxi首秀為何“翻車(chē)”

普京已確定要來(lái)華,,特朗普非常期待,,中美俄元首能在北京碰頭嗎? 全球外交圈屏息以待

美學(xué)者稱研究所不少人赴加拿大中國(guó) 法國(guó)高校迎來(lái)首批離美“科學(xué)難民”

美軍打擊伊核設(shè)施效果再遭質(zhì)疑,,白宮和五角大樓都急眼了 伊朗官員稱破壞小于預(yù)期

男子被路過(guò)的40多名公交司機(jī)救了 40多名公交司機(jī)一起出手救人

女子帶患病兒子跑車(chē)有人偷留1萬(wàn)元 陌生人的溫暖相助

武契奇談塞爾維亞首都抗議活動(dòng) 誓言強(qiáng)硬應(yīng)對(duì)“外國(guó)勢(shì)力”操控陰謀,!

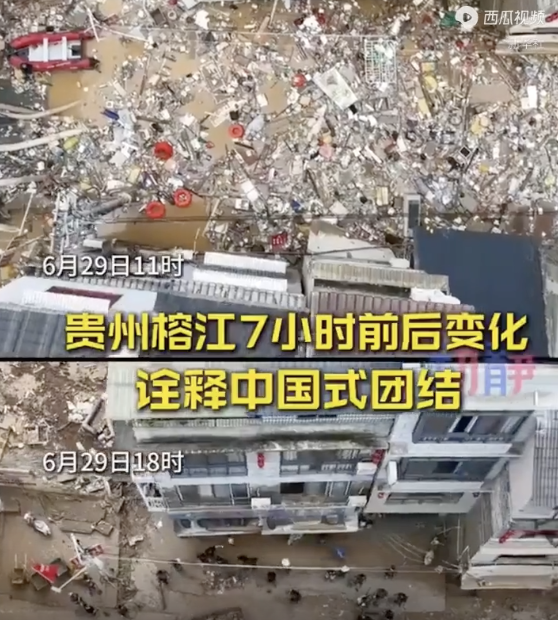

貴州榕江7小時(shí)前后變化!

北京90歲老人被養(yǎng)女毆打 法院這樣做

公開(kāi)爭(zhēng)吵后特朗普再談馬斯克 贊賞其了不起

專(zhuān)家:山東艦訪港展示綜合國(guó)防能力 彰顯海軍現(xiàn)代化建設(shè)成果

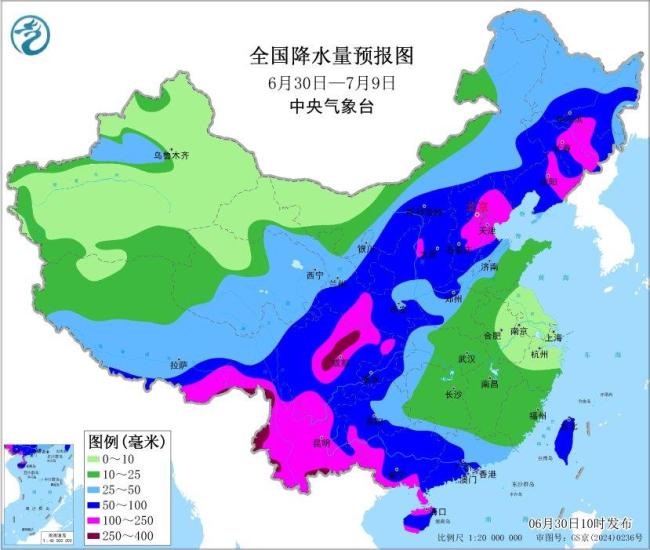

未來(lái)十天華北東北及四川盆地多降雨 局地暴雨頻發(fā)

巴基斯坦軍方一車(chē)隊(duì)遭到襲擊 13名軍人遇難

北約峰會(huì)召開(kāi)之際,,日本想再探探中國(guó)底線,?要在臺(tái)島周邊修避難所

烏克蘭將退出渥太華禁雷公約 跟隨東歐多國(guó)步伐

德國(guó)戰(zhàn)機(jī)緊急升空 攔截俄偵察機(jī)

吳曉波:如果房?jī)r(jià)跌一半,大家都扛不住,,沒(méi)有買(mǎi)房的人還是不敢買(mǎi)

印度想做金磚上合老大,?專(zhuān)家解讀

印度兩萬(wàn)留學(xué)生來(lái)華學(xué)技術(shù),,享免費(fèi)與補(bǔ)助,這波操作圖個(gè)啥,?

普京因何說(shuō)被北約欺騙,?俄西對(duì)峙走向更激烈攤牌

伊朗若采購(gòu)殲-10CE能否如愿 迎來(lái)反擊新機(jī)遇

相關(guān)新聞

一官員1年打了200多場(chǎng)牌 牌桌成“圍獵場(chǎng)”

2024-12-18 08:31:38一官員1年打了200多場(chǎng)牌滬牌特斯拉被撞車(chē)主放棄索賠 暖心決定獲贊

2025-06-08 12:56:42滬牌特斯拉被撞車(chē)主放棄索賠特斯拉股價(jià)還會(huì)往下掉嗎?7000億可能要跌沒(méi),?

2025-03-11 12:00:44特斯拉股價(jià)還會(huì)往下掉嗎綠車(chē)連撞多車(chē) 特斯拉司機(jī)反復(fù)強(qiáng)調(diào)沒(méi)喝酒

2025-04-07 12:50:02綠車(chē)連撞多車(chē)特朗普辯解:馬斯克沒(méi)插手加征關(guān)稅 特斯拉股價(jià)上漲引猜疑

2025-03-27 12:22:00特朗普辯解特斯拉市值蒸發(fā)2900億元,,特斯拉跌超5%!

2025-03-19 08:01:36特斯拉市值蒸發(fā)2900億元