清華大學(xué)報(bào)告:中國(guó)經(jīng)濟(jì)上半年企穩(wěn) 關(guān)注就業(yè),、房地產(chǎn)等五大風(fēng)險(xiǎn)因素

7月2日,,清華大學(xué)中國(guó)經(jīng)濟(jì)思想與實(shí)踐研究院在2025年中期宏觀論壇上發(fā)布宏觀經(jīng)濟(jì)報(bào)告,。首席研究員劉培林代表研究院發(fā)布了主題報(bào)告,。

報(bào)告指出,,2025年上半年,,中國(guó)經(jīng)濟(jì)出現(xiàn)企穩(wěn)向好跡象,主要體現(xiàn)在三個(gè)方面:GDP名義增速回升至4.6%,,高于去年下半年,;產(chǎn)業(yè)升級(jí)繼續(xù)推進(jìn),裝備制造業(yè)和高技術(shù)制造業(yè)增加值及投資增長(zhǎng)明顯快于規(guī)上工業(yè)總體水平,;消費(fèi)有所復(fù)蘇,,社會(huì)消費(fèi)品零售總額同比增速加快。

報(bào)告也指出了當(dāng)前經(jīng)濟(jì)中需要關(guān)注的風(fēng)險(xiǎn):就業(yè)形勢(shì)壓力不減,,青年失業(yè)率增加,;房地產(chǎn)銷售低迷,庫(kù)存高位,,開(kāi)發(fā)投資持續(xù)下降,;GDP平減指數(shù)、CPI,、PPI走勢(shì)下行壓力仍在,;眾多行業(yè)出現(xiàn)內(nèi)卷,企業(yè)應(yīng)收賬款規(guī)模大,、回款期長(zhǎng),,制造業(yè)營(yíng)業(yè)收入利潤(rùn)率近五年呈下降趨勢(shì);國(guó)際不穩(wěn)定因素增多,。

報(bào)告強(qiáng)調(diào),,在化債壓力下,地方政府可能通過(guò)增加企業(yè)等部門的稅收和非稅收入來(lái)緩解財(cái)政收入壓力,,這會(huì)抑制企業(yè)部門的積極性,。同時(shí),地方政府還債資金聚集到金融部門后,,也可能無(wú)法將這些資金投向企業(yè)與家庭,。

報(bào)告認(rèn)為,扭轉(zhuǎn)這種局面需要將政策理念從傳統(tǒng)公共財(cái)政轉(zhuǎn)向現(xiàn)代公共金融?,F(xiàn)代公共金融理念要求政府做到以下幾點(diǎn):為金融市場(chǎng)提供流動(dòng)性最好,、信用評(píng)級(jí)最高的國(guó)債,充當(dāng)金融市場(chǎng)金字塔的底座,,統(tǒng)籌考慮和解決金融和財(cái)政問(wèn)題,;發(fā)行國(guó)債時(shí),應(yīng)從反映存量的資產(chǎn)負(fù)債表出發(fā)進(jìn)行考慮,;以長(zhǎng)期收支平衡為目標(biāo),,現(xiàn)階段具備大規(guī)模發(fā)行國(guó)債的良好條件。

國(guó)家信息中心原總經(jīng)濟(jì)師祝寶良認(rèn)為,,雖然目前中國(guó)經(jīng)濟(jì)總體呈現(xiàn)企穩(wěn)態(tài)勢(shì),,但主要依賴政策托底,,內(nèi)生增長(zhǎng)動(dòng)力不足,消費(fèi)回升很大程度上依賴“以舊換新”等政策,。在房地產(chǎn)方面,,“三年保交樓”政策出臺(tái)后,市場(chǎng)開(kāi)始呈現(xiàn)部分回暖跡象,,尤其是一線城市新房有所反彈,,但二手房?jī)r(jià)格仍處于下行通道,整體尚未形成穩(wěn)定趨勢(shì),。祝寶良建議關(guān)注非住宅類不動(dòng)產(chǎn)的去化與盤(pán)活,,通過(guò)REITs等方式激活沉淀資產(chǎn),進(jìn)一步推動(dòng)市場(chǎng)恢復(fù),。他還指出,,當(dāng)前物價(jià)持續(xù)下行反映出內(nèi)需疲弱、信心不足,、企業(yè)流動(dòng)性緊張等問(wèn)題,,需要通過(guò)更強(qiáng)財(cái)政手段進(jìn)行干預(yù)。

住房和城鄉(xiāng)建設(shè)部原副部長(zhǎng)仇保興認(rèn)為,,中國(guó)房地產(chǎn)調(diào)控政策仍具備顯著實(shí)施空間,,制度優(yōu)勢(shì)集中體現(xiàn)于央地協(xié)同的綜合調(diào)控體系,亟待系統(tǒng)性提升政策工具運(yùn)用能力,,破解部分地方政府存在的路徑依賴問(wèn)題,。在存量房去化領(lǐng)域,保障房供給模式已具備轉(zhuǎn)向收儲(chǔ)機(jī)制的一定條件,,其實(shí)施路徑需突破三重障礙:市場(chǎng)化定價(jià)工具缺失導(dǎo)致的資產(chǎn)保值與去庫(kù)存目標(biāo)沖突,;地方住建系統(tǒng)“重開(kāi)發(fā)輕盤(pán)活”的職能慣性;商業(yè)地產(chǎn)轉(zhuǎn)型的制度空白,。從長(zhǎng)效動(dòng)能釋放視角,,需著力激活三大要素流動(dòng)引擎:建立社保跨區(qū)流轉(zhuǎn)機(jī)制,,釋放億級(jí)流動(dòng)人口住房消費(fèi)潛力,;創(chuàng)新老舊社區(qū)自主重建模式,以產(chǎn)權(quán)年限延長(zhǎng)與容積率補(bǔ)償政策撬動(dòng)社會(huì)資本,;發(fā)展農(nóng)房長(zhǎng)期租賃市場(chǎng),,通過(guò)“20+10”租約制與租金管控機(jī)制保障居住權(quán)益,預(yù)計(jì)年均帶動(dòng)投資規(guī)模達(dá)四萬(wàn)億元,。

中國(guó)人民大學(xué)國(guó)際關(guān)系學(xué)院教授金燦榮指出,,雖然國(guó)際形勢(shì)復(fù)雜多變,但發(fā)生對(duì)中國(guó)構(gòu)成重大沖擊的可能性有限,全球局勢(shì)的轉(zhuǎn)變最終取決于中國(guó)國(guó)內(nèi)增長(zhǎng)與穩(wěn)定,,保持經(jīng)濟(jì)增長(zhǎng)與內(nèi)需穩(wěn)定才是根本,。

興業(yè)銀行首席經(jīng)濟(jì)學(xué)家魯政委建議擴(kuò)大人民幣資產(chǎn)池,合并地方一般債與專項(xiàng)債為“準(zhǔn)主權(quán)債”,,通過(guò)香港發(fā)行主權(quán)債ETF,,降低外資配置門檻,,承接國(guó)際資金需求,。

KKR投資集團(tuán)大中華區(qū)首席經(jīng)濟(jì)學(xué)家花長(zhǎng)春認(rèn)為,當(dāng)前中國(guó)經(jīng)濟(jì)面臨多重挑戰(zhàn),,包括制造業(yè)受關(guān)稅影響承壓,、房地產(chǎn)交易與消費(fèi)疲軟、就業(yè)與收入下滑等,,經(jīng)濟(jì)增速可能會(huì)進(jìn)一步下行,。對(duì)此,政策需從根本上提升民眾的收入和對(duì)未來(lái)信心的預(yù)期,,特別是解決年輕人的就業(yè)問(wèn)題以應(yīng)對(duì)通縮,,從而吸引外資。他還強(qiáng)調(diào),,很多人將當(dāng)下的中國(guó)經(jīng)濟(jì)與30年前的日本相比,,但兩者有三點(diǎn)顯著區(qū)別:中國(guó)人均GDP僅為美國(guó)的16%;中國(guó)面臨綠色革命,、AI革命等新增長(zhǎng)點(diǎn),,在全球具有競(jìng)爭(zhēng)優(yōu)勢(shì);中國(guó)經(jīng)濟(jì)體量更大,、潛能更足,,社會(huì)活力更強(qiáng)。

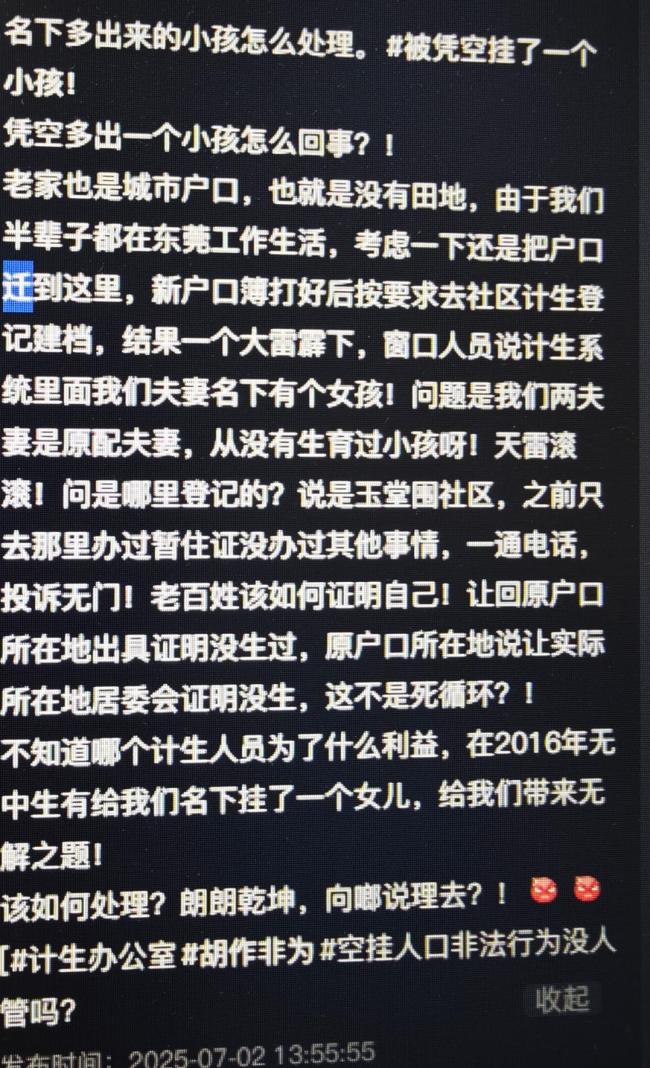

衛(wèi)健局回應(yīng)計(jì)生系統(tǒng)多出小孩 信息異常待核實(shí)

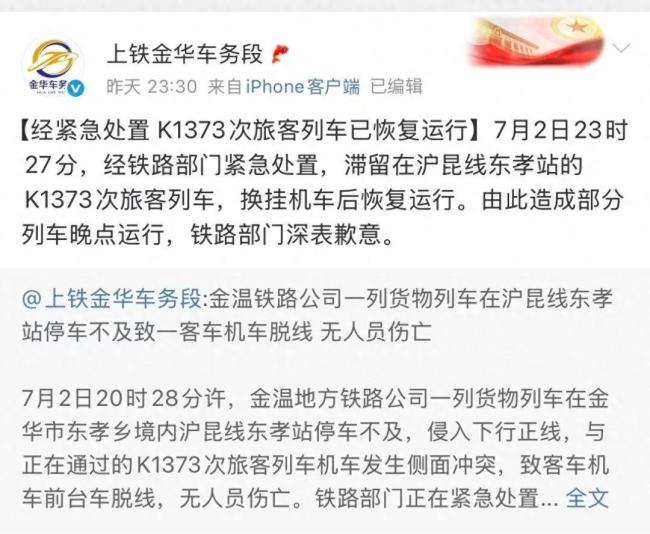

列車故障停車乘客砸窗透氣 車廂悶熱難耐引發(fā)砸窗

12歲男孩掉進(jìn)小區(qū)窨井遇難 安全隱患引發(fā)關(guān)注

以方:絕不把戈蘭高地歸還敘 堅(jiān)持主權(quán)立場(chǎng)

特朗普出于什么原因解除對(duì)敘制裁 重塑中東格局

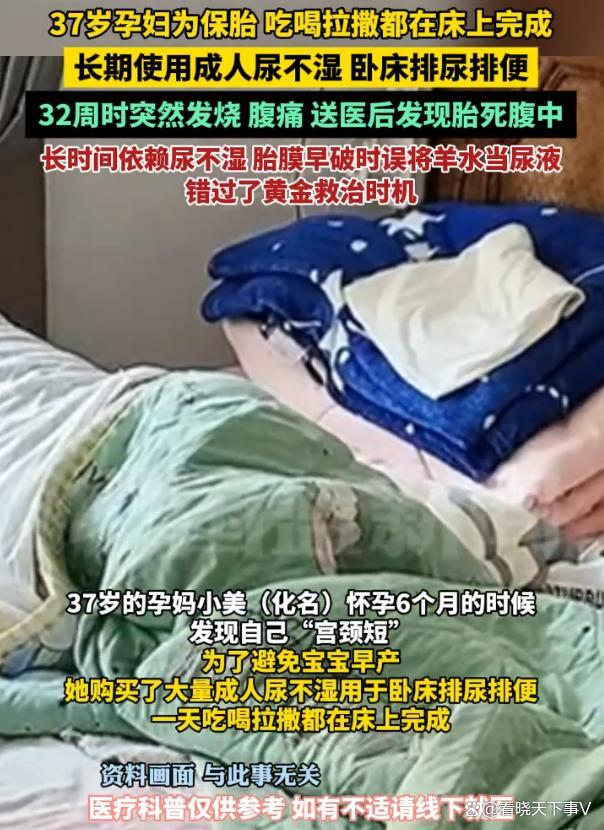

37歲孕婦長(zhǎng)期臥床保胎 突然發(fā)燒送醫(yī)后發(fā)現(xiàn)胎死腹中

壺口瀑布毛驢遭投訴動(dòng)作不雅,?假 不實(shí)信息被澄清

朝鮮士兵將為俄羅斯提供哪些幫助 韓國(guó)又爆猛料,!

36歲男子相親發(fā)現(xiàn)女方38歲要求退費(fèi) 年齡爭(zhēng)議引發(fā)關(guān)注

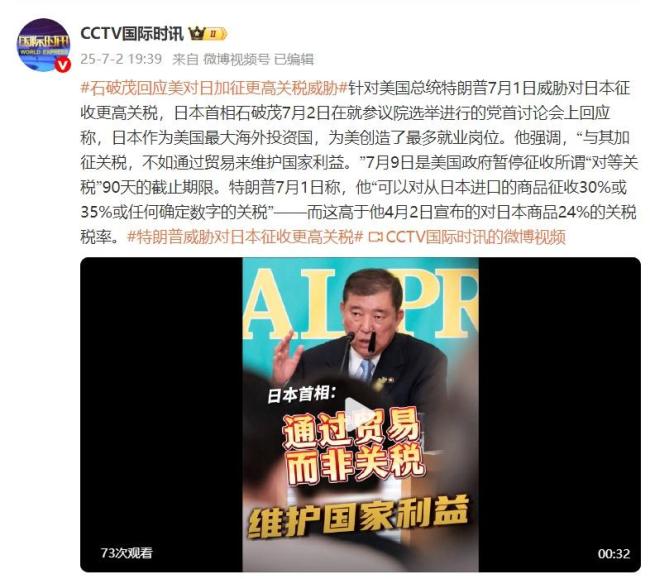

石破茂回應(yīng)日美關(guān)稅問(wèn)題 貿(mào)易優(yōu)于加征關(guān)稅

李在明說(shuō)要全力恢復(fù)崩潰的民生 緊急經(jīng)濟(jì)措施啟動(dòng)

特斯拉無(wú)人駕駛交付遭質(zhì)疑 行業(yè)標(biāo)桿引發(fā)討論

山東艦抵港市民爭(zhēng)相拍照留念 航母編隊(duì)首訪香港

臺(tái)男子涉嫌偷拍家人長(zhǎng)達(dá)20年 長(zhǎng)達(dá)20年的“狩獵”

上海飛東京航班高空急墜 緊急降落大阪關(guān)西機(jī)場(chǎng)

李一桐曝女推在土耳其一起洗澡 友誼有了質(zhì)的飛躍

馬斯克能不能建立出來(lái)“美國(guó)黨” 科技巨頭的政治挑戰(zhàn)

馬斯克宣稱想要建“美國(guó)黨” 批評(píng)“大而美”法案

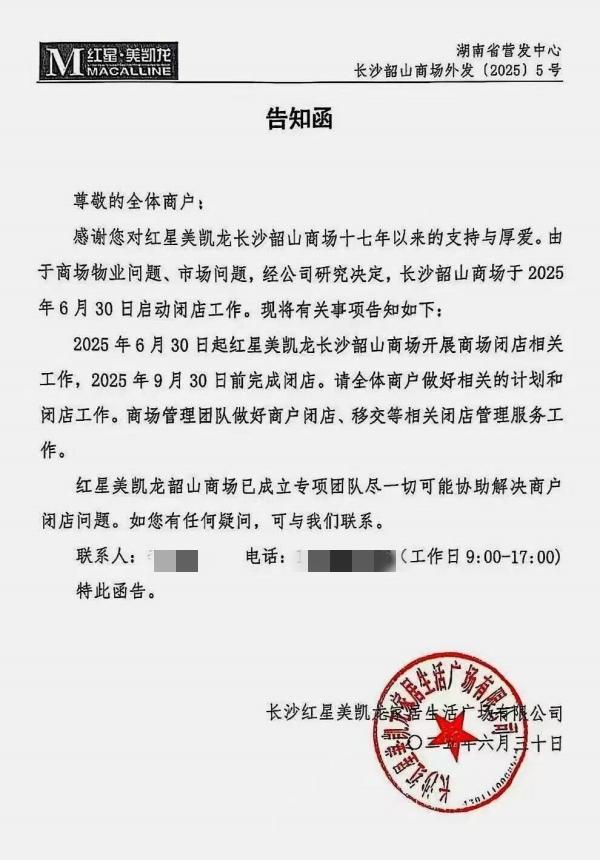

長(zhǎng)沙一知名家居商場(chǎng)宣布閉店 十七年老店退出市場(chǎng)

專家:美對(duì)華解禁EDA是戰(zhàn)術(shù)性妥協(xié) 博弈中的短暫喘息

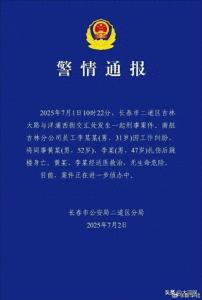

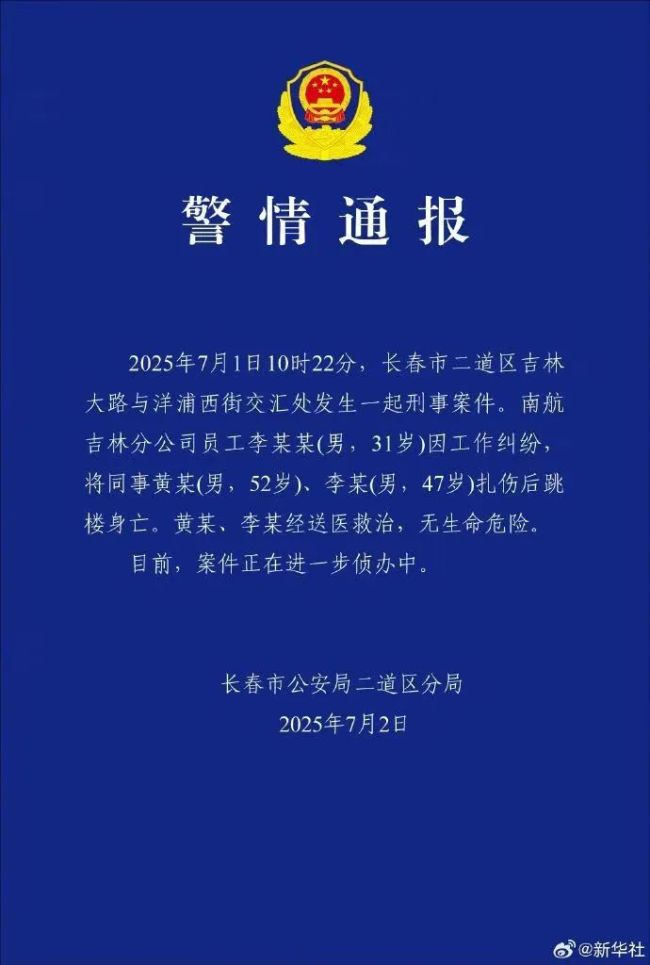

南航一機(jī)長(zhǎng)疑殺傷4人后墮樓身亡 資質(zhì)排查引發(fā)悲劇

美波音客機(jī)空中襟翼脫落 安全降落無(wú)傷亡

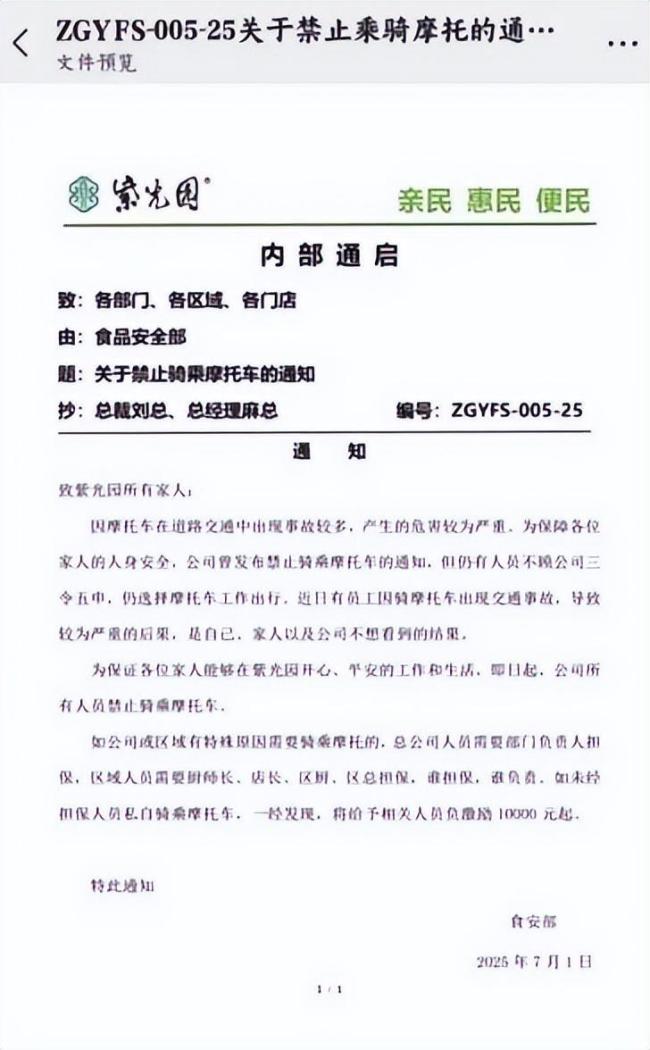

紫光園員工回應(yīng)私騎摩托被罰 公司新規(guī)引爭(zhēng)議

海軍山東艦航母編隊(duì)抵達(dá)香港 慶祝回歸28周年

一模特被騙至緬甸遭非法拘禁 事件引發(fā)廣泛關(guān)注

南航機(jī)長(zhǎng)扎傷同事后跳樓身亡 因資質(zhì)不合格引發(fā)悲劇

列車故障停車乘客砸窗透氣 車廂悶熱難耐引發(fā)砸窗

意大利推進(jìn)海軍作戰(zhàn)能力建設(shè) 多領(lǐng)域強(qiáng)化戰(zhàn)備與技術(shù)

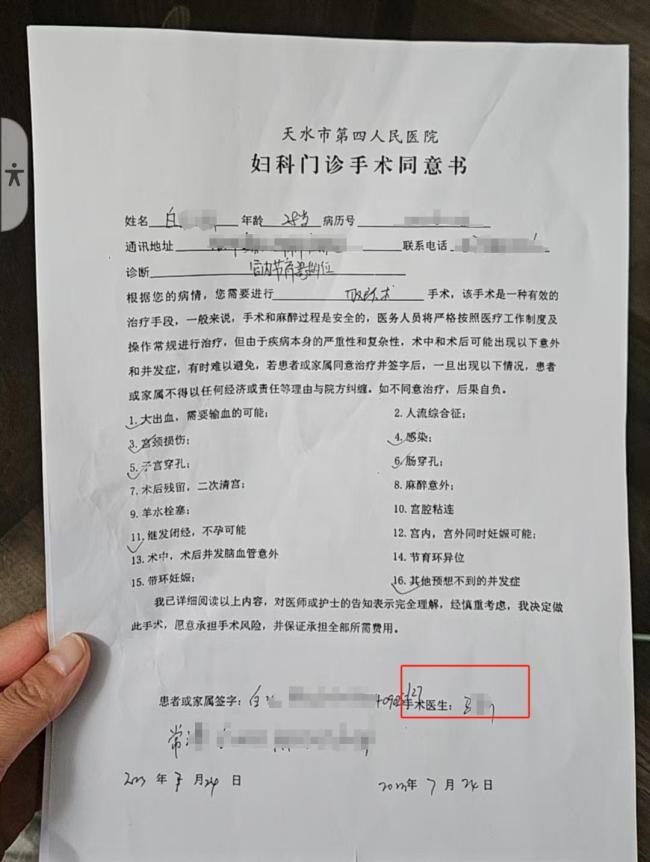

起底做手術(shù)致女子十級(jí)傷殘涉事醫(yī)院 進(jìn)修醫(yī)生主刀引發(fā)爭(zhēng)議

云南25歲刮膩?zhàn)优W(wǎng)紅去世,,最后動(dòng)態(tài)曝光,!當(dāng)?shù)鼗貞?yīng) 具體死因未透露

12歲男孩掉進(jìn)小區(qū)窨井遇難 安全隱患引發(fā)關(guān)注

也門:銷毀毒品

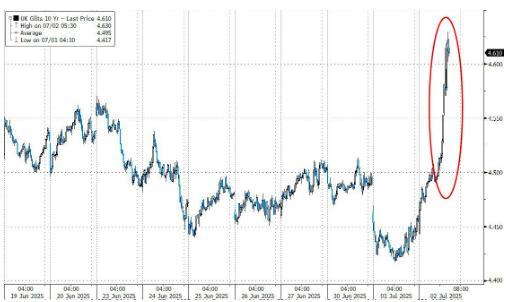

財(cái)相淚灑議會(huì)!英國(guó)“股債匯三殺”背后:“特拉斯恐慌”重燃 市場(chǎng)裁決又快又狠

衛(wèi)健局回應(yīng)計(jì)生系統(tǒng)多出小孩 信息異常待核實(shí)

美國(guó)小型飛機(jī)墜毀致人員傷亡 至少5人受傷

相關(guān)新聞

清華大學(xué)發(fā)布最新本科教學(xué)質(zhì)量報(bào)告 教授授課比例超70%

2025-01-24 09:06:00清華大學(xué)發(fā)布最新本科教學(xué)質(zhì)量報(bào)告清華大學(xué):我同意你報(bào)考

2025-06-26 07:39:50清華大學(xué):我同意你報(bào)考,!清華大學(xué)迎來(lái)新任黨委副書(shū)記副校長(zhǎng)

2024-12-16 14:11:36清華大學(xué)迎來(lái)新任黨委副書(shū)記副校長(zhǎng)清華大學(xué)食堂里的菜單和價(jià)格 ?

2024-12-24 11:03:58清華大學(xué)食堂里的菜單和價(jià)格清華大學(xué)嚴(yán)正聲明 警惕虛假身份活動(dòng)

2025-06-23 15:27:33清華大學(xué)嚴(yán)正聲明清華大學(xué)發(fā)布嚴(yán)正聲明 警惕虛假身份活動(dòng)

2025-06-24 10:45:56清華大學(xué)發(fā)布嚴(yán)正聲明