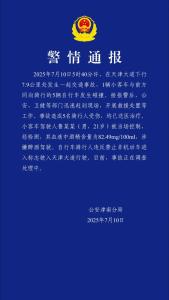

手機(jī)店0元購(gòu)機(jī)藏著什么套路?揭秘“0元購(gòu)手機(jī)”背后的消費(fèi)陷阱

不用花一分錢就能擁有手機(jī),,甚至還能賺到錢,?這樣的好事,你心動(dòng)了嗎,?在許多城市的手機(jī)店,,這樣的宣傳語(yǔ)并不罕見(jiàn):“你分期,我還款,,0首付,,真實(shí)有效,。”然而,,這背后究竟隱藏著怎樣的真相,?今天,我們就來(lái)揭秘這個(gè)所謂的“0元購(gòu)手機(jī)”究竟是個(gè)什么玩意兒,。

“0元購(gòu)機(jī)”揭秘

陷阱揭露

“0首付,、0利息、0月供”,,這樣的宣傳語(yǔ)聽(tīng)起來(lái)極具誘惑力,,但實(shí)則可能是一個(gè)大坑?!?元購(gòu)機(jī)”實(shí)為消費(fèi)貸款陷阱,,其中消費(fèi)者需以身份信息申請(qǐng)金融貸款,貸款金額通常是手機(jī)價(jià)格的兩倍,。具體來(lái)說(shuō),,這種“0元購(gòu)機(jī)”的消費(fèi)貸款模式,通常需要你以自己的身份信息向金融機(jī)構(gòu)申請(qǐng)消費(fèi)金融貸款,。貸款的金額往往是手機(jī)價(jià)格的兩倍,。在金融公司放款后,手機(jī)店會(huì)扣除你購(gòu)買手機(jī)的費(fèi)用,,而剩余的資金則會(huì)被放入某個(gè)平臺(tái),,該平臺(tái)聲稱會(huì)每日給你返利。然而,,事實(shí)往往并非如此,。在長(zhǎng)期的貸款過(guò)程中,你可能前兩個(gè)月還能收到返利,,但隨后不僅可能收不到返利,,反而還要面臨貸款機(jī)構(gòu)的催款信息。

并非免費(fèi)

很多時(shí)候,,“0元購(gòu)機(jī)”的宣傳只是一種幌子,。事實(shí)上,這往往只是分期購(gòu)手機(jī)的另一種說(shuō)法,?!?元購(gòu)機(jī)”宣傳多為幌子,實(shí)質(zhì)為分期購(gòu)機(jī),,過(guò)程中產(chǎn)生的高利息和手續(xù)費(fèi)使實(shí)際支付金額可能遠(yuǎn)超手機(jī)價(jià)格,,因此在辦理時(shí)需謹(jǐn)慎核對(duì)費(fèi)用。雖然表面上看起來(lái)是先消費(fèi)后付款,,但實(shí)際上,,如果你稍不留意,,最終需要支付的費(fèi)用可能會(huì)比一次性付款高出許多。這主要體現(xiàn)在隱藏的服務(wù)費(fèi)和分期手續(xù)費(fèi)上,。因此,,在辦理分期購(gòu)機(jī)時(shí),務(wù)必仔細(xì)核對(duì)各項(xiàng)費(fèi)用,,確保自己的權(quán)益不受損害,。

此外,商家所謂的“低利息”可能并不低,。例如,,你分期購(gòu)買一臺(tái)5000元的手機(jī),每月利息150元,,看似不多,。但仔細(xì)計(jì)算后你會(huì)發(fā)現(xiàn),月利率高達(dá)3%,,年利率更是達(dá)到了36%,,這難道不算是高利貸嗎?

綜上所述,,“0元購(gòu)機(jī)”雖然誘人,但背后隱藏的陷阱也不容忽視,。在消費(fèi)時(shí),,我們應(yīng)保持理性思考和謹(jǐn)慎態(tài)度,以免落入商家的圈套,。

成都暴雨一男子劃船出行 展現(xiàn)成都人的松弛感

董明珠落選財(cái)富商界女性榜 15年連任終結(jié)

暴雨導(dǎo)致成都東站多處漏雨 車站積極應(yīng)對(duì)排水

國(guó)航一航班起飛1小時(shí)后返航 機(jī)械故障導(dǎo)致

美暫停部分對(duì)烏軍援對(duì)俄烏會(huì)談啥影響 信號(hào)與挑戰(zhàn)并存

美兩黨尖銳對(duì)峙 “大而美”法案在眾議院通過(guò)概率有多大,?

佩通坦停職背后泰柬百年恩怨 邊境爭(zhēng)端再燃戰(zhàn)火

美政府取消對(duì)華EDA出口限制 管制措施放寬

女子患病拖3年拔掉14顆牙齒:種植了12顆牙齒,打了6顆螺絲釘

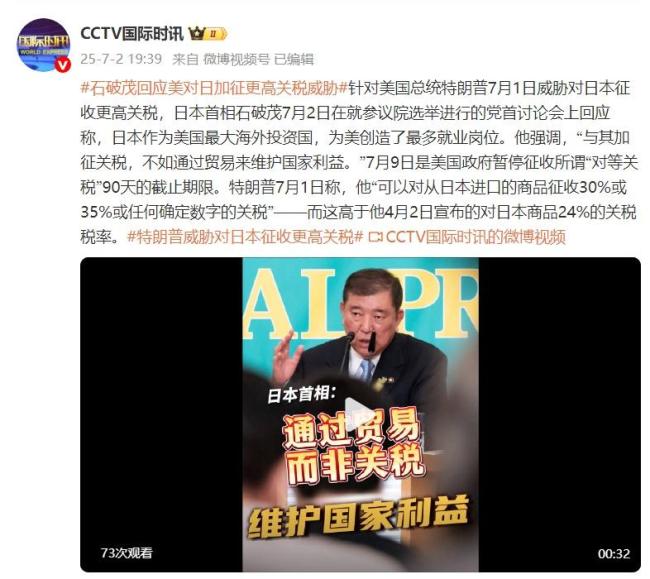

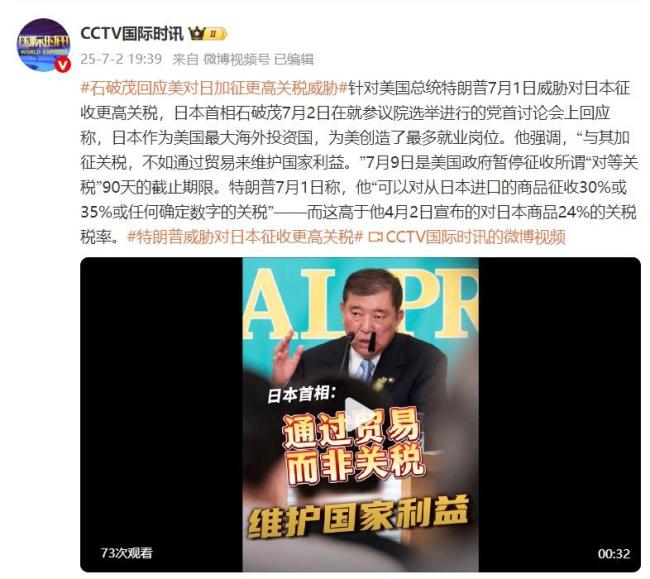

石破茂回應(yīng)美對(duì)日加征更高關(guān)稅威脅

小麥漲更高了,!新糧“漲價(jià)翻身”滾滾而來(lái) 市場(chǎng)趨勢(shì)持續(xù)上漲

石破茂談美威脅提高對(duì)日關(guān)稅 通過(guò)貿(mào)易維護(hù)利益

董明珠落選財(cái)富商界女性榜 15年連任終結(jié)

暴雨導(dǎo)致成都東站多處漏雨 車站積極應(yīng)對(duì)排水

臺(tái)名嘴:解放軍2小時(shí)便可上岸 兩岸博弈復(fù)雜化

聯(lián)合國(guó)專家呼吁對(duì)以實(shí)施武器禁運(yùn) 切斷經(jīng)貿(mào)聯(lián)系

楊冪上合組織國(guó)家電影節(jié)內(nèi)場(chǎng)圖 科技光影盛宴開(kāi)啟

加戲9小時(shí)難阻法案通過(guò) “大而美”政治馬戲再刷荒誕榜

日本回應(yīng)南海海槽大地震風(fēng)險(xiǎn) 恐慌情緒蔓延

蘇超泰州隊(duì)巴特談倒鉤破門 跆拳道功底助力

成都彭州富豪捐250萬(wàn)股股票給北大 支持地空學(xué)院發(fā)展

鳩山由紀(jì)夫:即使特朗普下臺(tái),,美國(guó)仍將延續(xù)其政策,中日韓應(yīng)加強(qiáng)合作 呼吁東亞三國(guó)攜手應(yīng)對(duì)

外灘C位樓王竟有盧浮宮同款 揭秘稀世三寶

馮德萊恩涉華最新表態(tài) 期待深化合作

烏多地民眾目睹俄巡航導(dǎo)彈低空掠過(guò),,?嗖嗖嗖,!

撲面而來(lái)的視覺(jué)震撼!殲15T首次在航母甲板對(duì)公眾開(kāi)放 山東艦首訪香港亮點(diǎn)多

普京與特朗普通話中 務(wù)實(shí)對(duì)話未獲進(jìn)展

佩通坦轉(zhuǎn)任文化部長(zhǎng) 新內(nèi)閣宣誓就職

監(jiān)控:85歲老人被蛇追咬持杖還擊

荷蘭下一代潛艇選用歐洲導(dǎo)彈 推動(dòng)自主防務(wù)

記者:泰國(guó)陷入混亂贏家并非洪森 阿努廷或成新掌權(quán)者

深挖徹查醫(yī)美亂象黑灰產(chǎn)業(yè)鏈 血色美麗陷阱頻發(fā)

成都暴雨一男子劃船出行 展現(xiàn)成都人的松弛感

馬斯克的“第三黨”能否搞成 挑戰(zhàn)兩黨制的艱難之路

胡塞導(dǎo)彈再襲以色列效果如何 高超音速武器展現(xiàn)威力

相關(guān)新聞

電信0元購(gòu)機(jī)老人背上3年分期還款 隱性消費(fèi)陷阱

2024-12-31 19:06:00電信0元購(gòu)機(jī)老人背上3年分期還款這些鬧市中的手機(jī)店,為何兩三個(gè)月就關(guān)店 詐騙套路揭秘

2025-04-22 13:29:41這些鬧市中的手機(jī)店先享后付背后藏著哪些套路 誘導(dǎo)消費(fèi)陷阱多消費(fèi)者應(yīng)量力而行

2024-12-16 20:24:29先享后付背后藏著哪些套路王健林?jǐn)啾矍笊澈蟛刂裁搓?yáng)謀 金蟬脫殼求轉(zhuǎn)型

2025-05-27 17:08:27王健林?jǐn)啾矍笊澈蟛刂裁搓?yáng)謀當(dāng) “頂嘴” 成為親子關(guān)系的警鐘:媽媽讓孩子倒水,,背后藏著什么?

2025-02-20 10:43:30媽媽讓孩子幫忙倒杯水遭頂嘴哪吒破百億榮耀送10億 購(gòu)機(jī)享大額補(bǔ)貼

2025-02-14 08:34:12哪吒破百億榮耀送10億