關(guān)稅大限將至,,市場(chǎng)需不需要擔(dān)心,? “TACO”交易下的市場(chǎng)反應(yīng)

四月對(duì)等關(guān)稅帶來(lái)的全球市場(chǎng)動(dòng)蕩猶在眼前,,但當(dāng)前市場(chǎng)似乎并未將對(duì)等關(guān)稅豁免到期放在心上。是“疼痛麻木”還是“心存僥幸”,?這個(gè)問(wèn)題引發(fā)了關(guān)于兩個(gè)顛覆市場(chǎng)一致預(yù)期的交易的討論。

其中一個(gè)一致預(yù)期是市場(chǎng)前期對(duì)降息過(guò)于樂(lè)觀。另一個(gè)是一致預(yù)期是“TACO”,,即特朗普總是退縮的交易,。這種交易已成為市場(chǎng)的“肌肉記憶”。前期押注特朗普太鷹派被視為風(fēng)險(xiǎn),,現(xiàn)在默認(rèn)特朗普只會(huì)鴿派難道不是更大的風(fēng)險(xiǎn),?有了“大美麗”法案作為底氣,這次特朗普是否可以不再退縮,?

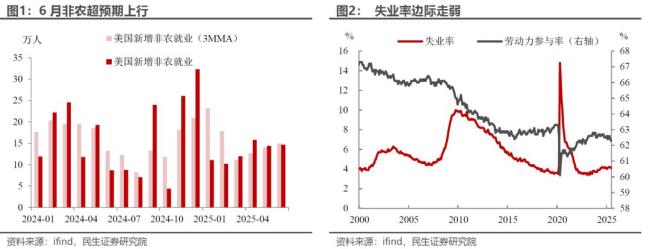

美元和美債的表現(xiàn)如預(yù)測(cè)的一樣,,在“大美麗”法案通過(guò)議會(huì)后,,疊加失業(yè)率下降和超預(yù)期的非農(nóng)數(shù)據(jù)公布,降息預(yù)期小幅回吐,,美元和美債利率開(kāi)始反彈,。然而,美股卻對(duì)無(wú)論是分子端的好消息(減稅)還是壞消息(不降息)都無(wú)動(dòng)于衷,,繼續(xù)上升?,F(xiàn)在的美股策略師們感嘆:“經(jīng)濟(jì)學(xué)不存在了!”

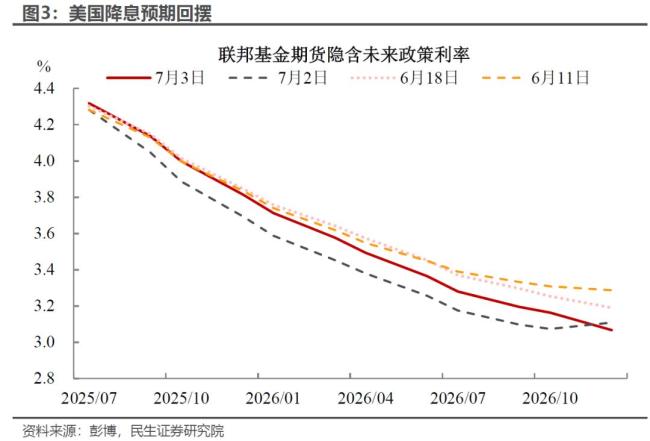

降息預(yù)期已在之前的報(bào)告中充分討論,結(jié)論是市場(chǎng)對(duì)降息路徑和效果過(guò)于樂(lè)觀,,偏離概率較高,。但美元和美債已經(jīng)開(kāi)始反應(yīng),交易賠率正在縮小,。

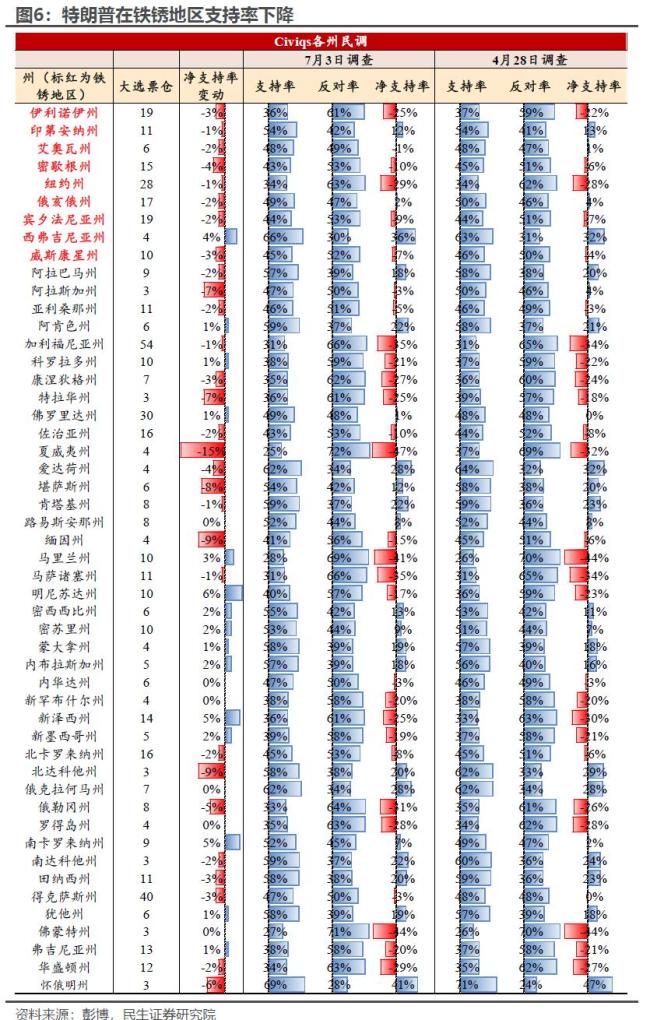

“TACO”交易是從五月開(kāi)始的。它的起源是4月最后一周特朗普的凈支持率創(chuàng)下新低,。此后,,減支強(qiáng)硬派馬斯克和關(guān)稅強(qiáng)硬派納瓦羅淡出政治視野,而更加“鴿派”的貝森特頻繁出現(xiàn)在公眾視野中,。貝森特對(duì)市場(chǎng)有著敏銳的嗅覺(jué),,他通過(guò)一系列政策讓市場(chǎng)重新活躍起來(lái)。市場(chǎng)對(duì)這種反轉(zhuǎn)喜聞樂(lè)見(jiàn),,在一次次“壓力測(cè)試”下,,貝森特主導(dǎo)的政策方向利好市場(chǎng)的概率非常高。所有好事似乎一起發(fā)生,,“TACO”交易成為了市場(chǎng)的“本能”。

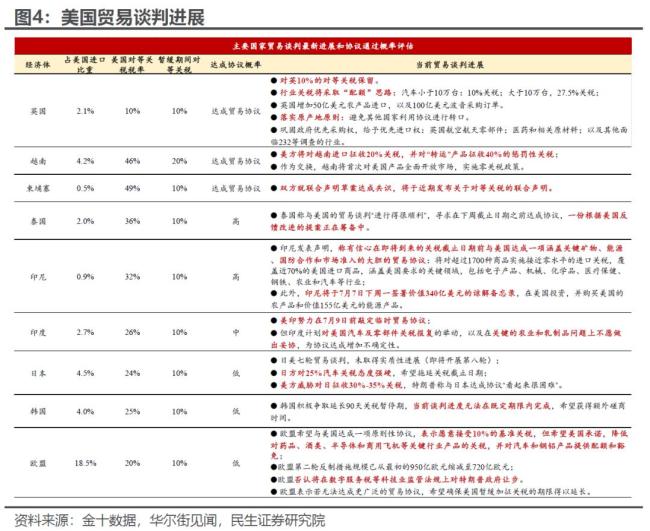

具體來(lái)看,貝森特叫停了帶來(lái)衰退預(yù)期的財(cái)政緊縮政策,,并積極推進(jìn)“大美麗法案”的國(guó)會(huì)審批,,最終使法案在7月4日前通過(guò)。另一方面,,他在關(guān)稅問(wèn)題上先與中國(guó)回到一個(gè)更合理的對(duì)等關(guān)稅水平,,然后在美國(guó)與其他國(guó)家的關(guān)稅談判中堅(jiān)持10%的關(guān)稅底線。但從結(jié)果來(lái)看,,達(dá)成協(xié)議的國(guó)家并不多,。

這些措施挽救了美國(guó)經(jīng)濟(jì)預(yù)期,,但也暴露了特朗普的關(guān)稅底線,從實(shí)現(xiàn)競(jìng)選承諾方面給他的領(lǐng)導(dǎo)造成了阻礙,。此外,,貝森特的政策組合主要受益于中產(chǎn)及以上階層,而更高的通脹和更低的福利保障則讓底層人民的生活更加艱難,。這可以說(shuō)是背叛了把特朗普推選上來(lái)的底層人民,。

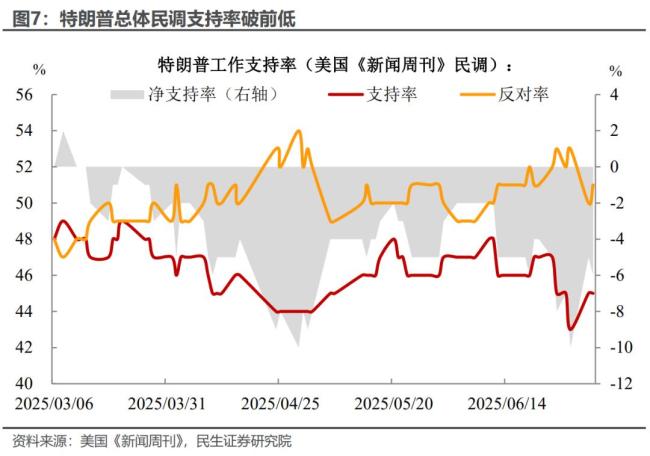

貝森特的操作直接后果是挽救了中產(chǎn)及以上選民的支持率,,但犧牲了特朗普的搖擺州和紅州基本盤(pán)。六月底民調(diào)總支持率也跌破了四月底的低點(diǎn),。因此,,逆轉(zhuǎn)這種“TACO”預(yù)期變得緊迫且合理,。

近期,埃隆·馬斯克察覺(jué)到特朗普與底層人民的關(guān)系惡化,,開(kāi)始在社交媒體上批評(píng)減稅政策,,并呼吁底層選民組織起來(lái),成立所謂美國(guó)人優(yōu)先的“美國(guó)黨”,。這對(duì)特朗普來(lái)說(shuō)是個(gè)不小的沖擊,,因此改變迫在眉睫。

特朗普可能會(huì)走上四月份的老路,,至少有50%的概率,。首先,關(guān)稅上強(qiáng)調(diào)“勝利”,,即使實(shí)際不符,;其次,降息盡管有負(fù)面效果,,但對(duì)于廣大缺乏金融資產(chǎn),、背負(fù)債務(wù)的中底層民眾而言,是收買(mǎi)人心的重要手段,;第三,,控制通脹,壓低食品,、能源等必要支出的價(jià)格也會(huì)成為重要的政策方向,。

當(dāng)然,改變政策取向也有風(fēng)險(xiǎn),??紤]到美元持續(xù)流出和分子端承壓背景下再創(chuàng)新高的美股,以及已經(jīng)轉(zhuǎn)負(fù)的權(quán)益風(fēng)險(xiǎn)補(bǔ)償,,適當(dāng)做些對(duì)沖或降低風(fēng)險(xiǎn)資產(chǎn)倉(cāng)位是七月行穩(wěn)致遠(yuǎn)的必備技能,。

罪行昭昭!日軍每天生產(chǎn)2噸細(xì)菌用于轟炸中國(guó)

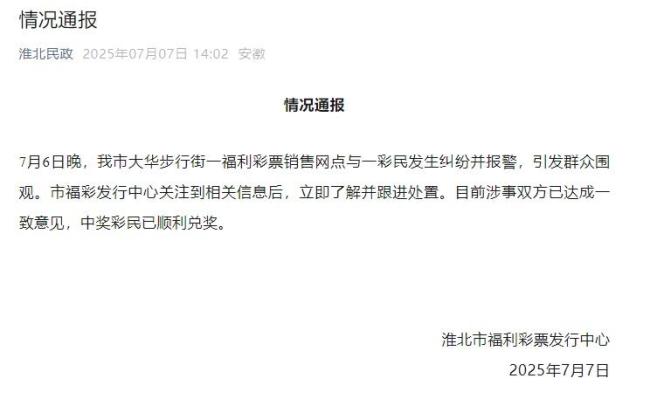

彩票中心通報(bào)女子中百萬(wàn)遭攤主奪票 糾紛已解決

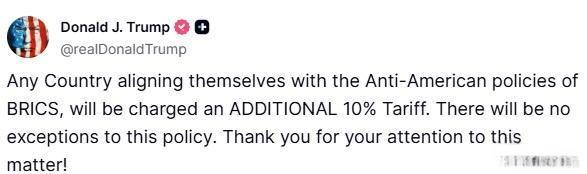

金磚國(guó)家聲明不點(diǎn)名批評(píng)美國(guó) 反對(duì)單邊保護(hù)主義

德國(guó)記者在巴勒斯坦遭襲擊 遭極端猶太定居者石塊襲擊

罪行昭昭,!日軍每天生產(chǎn)2噸細(xì)菌用于轟炸中國(guó)

現(xiàn)場(chǎng):猶太定居者襲擊德媒記者

美油價(jià)格盤(pán)中跌超2% OPEC+增產(chǎn)引發(fā)供應(yīng)過(guò)剩擔(dān)憂

學(xué)者:美國(guó)黨對(duì)特朗普構(gòu)不成威脅 馬斯克的政治豪賭

彩票中心通報(bào)女子中百萬(wàn)遭攤主奪票 糾紛已解決

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開(kāi)

馬斯克只想給自己出口惡氣,,至少會(huì)給特朗普添堵設(shè)障

金磚國(guó)家聲明不點(diǎn)名批評(píng)美國(guó) 反對(duì)單邊保護(hù)主義

實(shí)用轉(zhuǎn)發(fā)!蚊子喜歡叮咬哪幾類(lèi)人,? 了解習(xí)性有效防蚊

印度男孩臥軌拍火車(chē)從身上駛過(guò)視頻 同伴歡呼雀躍

讓河南人說(shuō)棉襖 他們會(huì)給你賣(mài)萌的

美國(guó)今年會(huì)關(guān)注中國(guó)什么武器,?

柬埔寨為何在美國(guó)關(guān)稅問(wèn)題上妥協(xié)了 夾縫中的生存之道

特朗普稱(chēng)8月1日起實(shí)施新關(guān)稅 稅率或高達(dá)70%

金磚峰會(huì)上巴西為何指責(zé)美國(guó) 關(guān)稅威脅沖擊全球經(jīng)濟(jì)

張家界7人遇難火災(zāi)調(diào)查報(bào)告 鋰電池?zé)崾Э匾l(fā)悲劇

央視網(wǎng)評(píng)列車(chē)故障乘客砸窗事件 應(yīng)急處置引爭(zhēng)議

美國(guó)得州山洪易發(fā)區(qū)“無(wú)預(yù)警系統(tǒng)” 深夜暴雨致82人死亡

山東多所高校將啟動(dòng)安裝空調(diào) 應(yīng)對(duì)高溫天氣

中百萬(wàn)大獎(jiǎng)遭攤主奪票女子已順利兌獎(jiǎng) 雙方達(dá)成一致意見(jiàn)

7歲男孩輪滑速度過(guò)樁動(dòng)作絲滑 網(wǎng)友:我也沒(méi)眨眼咋就過(guò)去了

長(zhǎng)沙氣象臺(tái)回應(yīng)54℃高溫不可信 網(wǎng)頁(yè)bug引發(fā)熱議

前NBA球星盧比奧自曝曾想過(guò)自殺 心理健康危機(jī)引關(guān)注

五六臺(tái)救護(hù)車(chē)進(jìn)高校 學(xué)校稱(chēng)不知情 學(xué)生高溫中暑引關(guān)注

國(guó)航返航事件:400名滯留乘客能獲得哪些補(bǔ)償?

愛(ài)爾蘭一客機(jī)誤報(bào)火警18名乘客跳機(jī)受傷 緊急撤離釀成意外

ETF市場(chǎng)競(jìng)爭(zhēng)持續(xù)白熱化 差異化構(gòu)建護(hù)城河

西方學(xué)者妄議臺(tái)灣地位高志凱回?fù)簦?/a>

歐足聯(lián)施壓切爾西:必須出售球員才能注冊(cè)新援 財(cái)務(wù)規(guī)定限制加劇

外交部:中方已向印度提出交涉

小暑有“3做3不做”,,別忘了告訴家人 保持健康快樂(lè)

相關(guān)新聞

“關(guān)稅大限”將至 美國(guó)又變了 談判期限或延長(zhǎng)

2025-06-30 09:07:38關(guān)稅大限將至美國(guó)又變了關(guān)稅大限將至 歐盟能不能“挺住” 談判與反制并行

2025-07-07 14:16:47關(guān)稅大限將至歐盟能不能挺住美關(guān)稅談判“大限”將至 多方表態(tài) 歐盟立場(chǎng)轉(zhuǎn)強(qiáng)硬

2025-07-04 08:02:03美關(guān)稅談判大限將至多方表態(tài)關(guān)稅大限將至 美國(guó)與各方談得咋樣了 談判進(jìn)展緩慢

2025-07-06 10:11:24關(guān)稅大限將至美國(guó)與各方談得咋樣了關(guān)稅大限將至,,投資者為何選擇視而不見(jiàn) 市場(chǎng)已充分消化溫和情形

2025-07-07 08:22:56關(guān)稅大限將至7月9號(hào)大限將至,!中國(guó)顯示廠商的越南“避風(fēng)港”恐面臨風(fēng)險(xiǎn) 關(guān)稅問(wèn)題懸而未決

隨著美國(guó)對(duì)越南“對(duì)等關(guān)稅”46%懲罰性稅率暫緩期的終止日(7月9日)臨近,越美第三輪雙邊貿(mào)易談判于6月9日至12日在華盛頓舉行

2025-06-27 11:34:107月9號(hào)大限將至