后豬周期時代,牧原、溫氏,、新希望的日子就會好過嗎? 投資價值分化顯現(xiàn)

后豬周期時代,,牧原,、溫氏、新希望的日子就會好過嗎,? 投資價值分化顯現(xiàn),!當(dāng)養(yǎng)豬行業(yè)規(guī)模化率達(dá)到70%且未來豬周期趨于平滑之后,,牧原,、溫氏、新希望的投資價值也將隨之出現(xiàn)分化,。

養(yǎng)豬看似簡單,但低成本大規(guī)模養(yǎng)豬難度極高,。養(yǎng)豬行業(yè)的規(guī)模化標(biāo)準(zhǔn)相對較低,,年銷售500頭豬的規(guī)模即可達(dá)到90萬至120萬元的營收,。然而,這一低門檻背后隱藏著很高的經(jīng)營門檻,。根據(jù)中國畜牧獸醫(yī)年鑒統(tǒng)計,,2019年國內(nèi)出欄生豬5萬頭以上的養(yǎng)殖戶僅為373家,占總體養(yǎng)豬戶數(shù)量的0.0016%,。這種高門檻使得資本難以輕易進入養(yǎng)豬行業(yè),。

在這種背景下,,牧原股份在不到十年的時間里從行業(yè)第二梯隊躍升為全球最大的養(yǎng)豬企業(yè),。其成功既有宏觀因素,也有自身能動性因素,。牧原的發(fā)展邏輯和方法有效性顯著,,但也隱含一定的發(fā)展代價。目前,,牧原正向港股遞交招股書,,尋求再次融資以展現(xiàn)未來增長潛力。

了解養(yǎng)豬行業(yè)需先了解豬周期,。豬周期是由于供給和需求的階段性失衡導(dǎo)致豬肉價格波動,。養(yǎng)豬活動資金占用大,供需關(guān)系傳導(dǎo)周期長,,經(jīng)營者難以逆周期生產(chǎn),。因此,豬周期成為行業(yè)默認(rèn)的“自然規(guī)律”,。

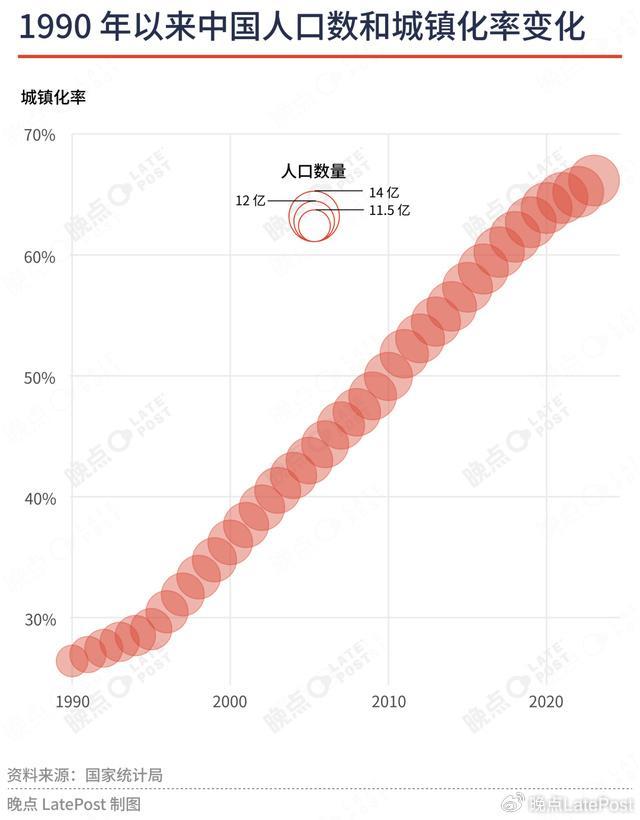

我國養(yǎng)豬行業(yè)長期受豬周期影響,導(dǎo)致規(guī)?;瘶?biāo)準(zhǔn)和水平雙低,。近年來,通過供給側(cè)改革逐步弱化豬周期的影響,,提高行業(yè)效率,。例如,2014年我國生豬供給量達(dá)到7.5億頭峰值,,表明豬肉供給過剩,。同時,人口增長放緩,,城鎮(zhèn)化率提升周期拉長,,豬肉消費市場進入緩增長階段。

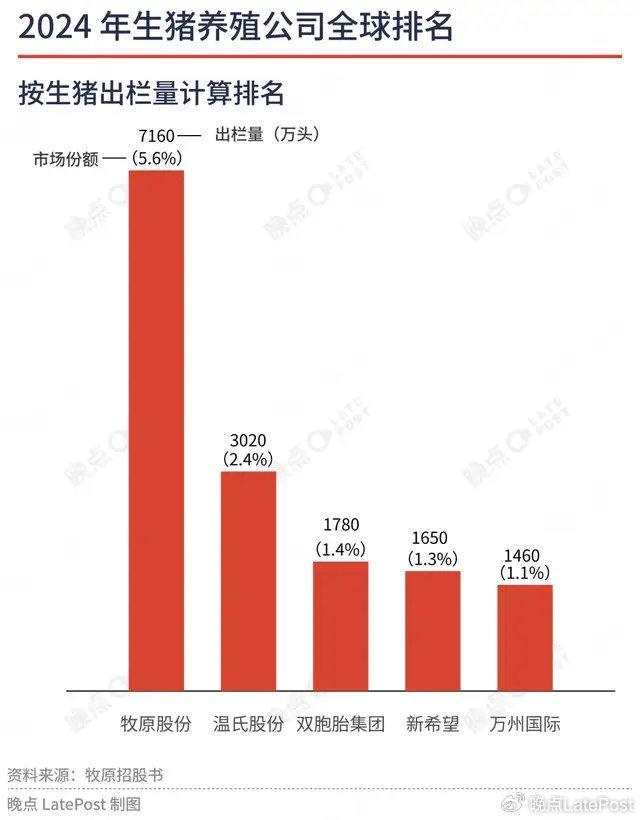

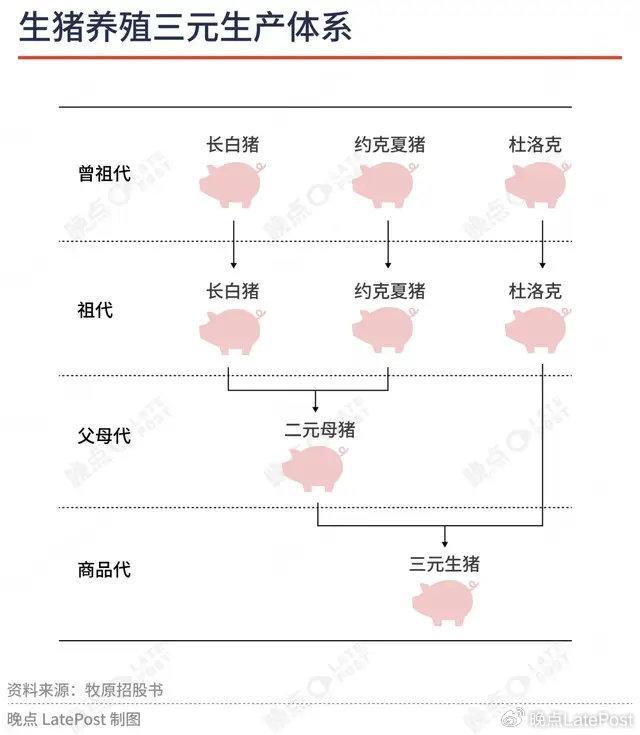

隨著行業(yè)調(diào)結(jié)構(gòu),,大型養(yǎng)豬企業(yè)紛紛舉債擴張。2024年按生豬出欄量計算,,排名全球前五位的養(yǎng)豬企業(yè)分別為牧原股份,、溫氏股份、雙胞胎集團,、新希望和萬州國際,。這些企業(yè)在過去十年實現(xiàn)了顯著的規(guī)模化擴張,。牧原等公司在育種和育肥環(huán)節(jié)深度介入,,自繁自養(yǎng)模式使其具備成本優(yōu)勢和防疫能力,。而溫氏、新希望等則采用公司+農(nóng)戶模式,,輕資產(chǎn)但易受豬周期影響,。

擴張結(jié)果方面,,溫氏擴張較慢但穩(wěn)健,,牧原快速但財務(wù)緊張,新希望面臨較大壓力,。溫氏的流動比率較高,,流動性狀況較好;牧原則短期內(nèi)不具備有效化債條件,;新希望則需長期業(yè)務(wù)發(fā)展來消化債務(wù),。

未來,,養(yǎng)豬行業(yè)規(guī)模化滲透將成為推動增長的主要來源,。預(yù)計未來中長期維度里,,行業(yè)規(guī)模化率還有一定增長空間,。溫氏具備進一步擴增量的財務(wù)能力,,而牧原和新希望因流動性緊張難以繼續(xù)擴張。牧原寄希望于屠宰肉食業(yè)務(wù)作為第二增長曲線,,但該業(yè)務(wù)短期內(nèi)難以帶來顯著效益,。

養(yǎng)豬行業(yè)和龍頭企業(yè)的未來發(fā)展充滿挑戰(zhàn)與機遇,。溫氏可能仍具備持續(xù)增長的空間和能力,,而牧原則需在生豬業(yè)務(wù)和屠宰肉食業(yè)務(wù)間尋找平衡,,以實現(xiàn)最優(yōu)發(fā)展績效,。

女子直播化妝遭陌生男子騷擾 店內(nèi)驚魂

合肥工業(yè)大學(xué)再獲千萬級捐贈 校友深情回饋母校

蘇超觀眾買房最高能補貼5萬 觀賽球迷購房福利

蘇超觀眾買房最高能補貼5萬 觀賽球迷購房福利

以總理提名特朗普角逐諾獎有多荒謬 和平鬧劇背后的冷血真相

上海女子被鄰居冒用地址點外賣 奇葩行為引發(fā)熱議

尹錫悅或?qū)ⅰ袄蔚鬃?新罪名再被捕

女子直播化妝遭陌生男子騷擾 店內(nèi)驚魂

小雞模仿女子伸腿動作竟能神同步,!

特朗普為何宣布將對巴西征50%關(guān)稅 引發(fā)巴方不滿

專家:馮德萊恩又在耍心眼 中歐峰會風(fēng)波不斷

大巴黎4:0皇馬晉級決賽 新科歐冠冠軍挺進決賽

地鐵回應(yīng)男子猥褻女生被當(dāng)場抓獲 便衣警察迅速行動

實拍:北京大雨道路積水 行車如劃船,!

美越重點打擊轉(zhuǎn)運產(chǎn)品對華影響大嗎 貿(mào)易協(xié)議背后的算計

馬克龍:歐洲永不拋棄烏克蘭,英法聯(lián)盟共衛(wèi)秩序

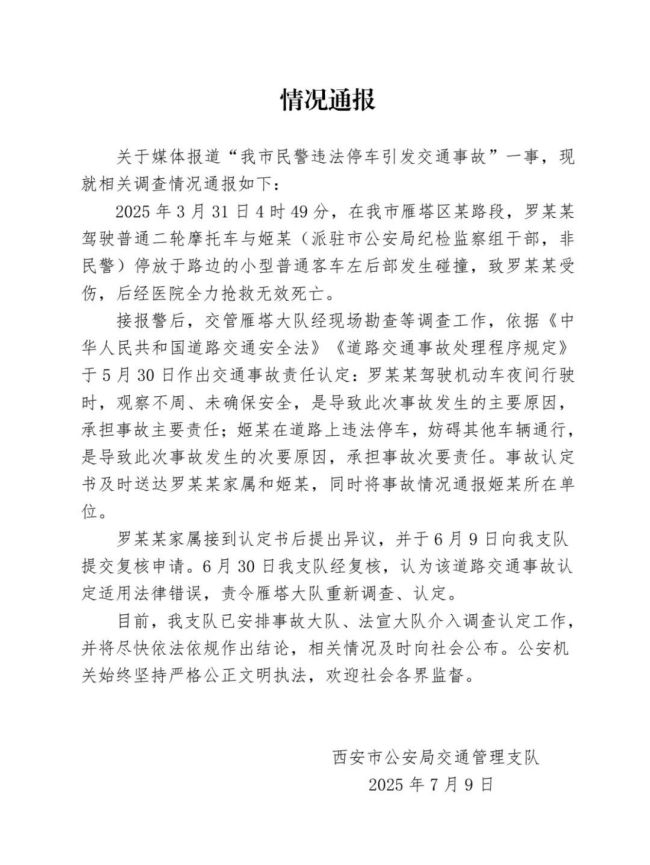

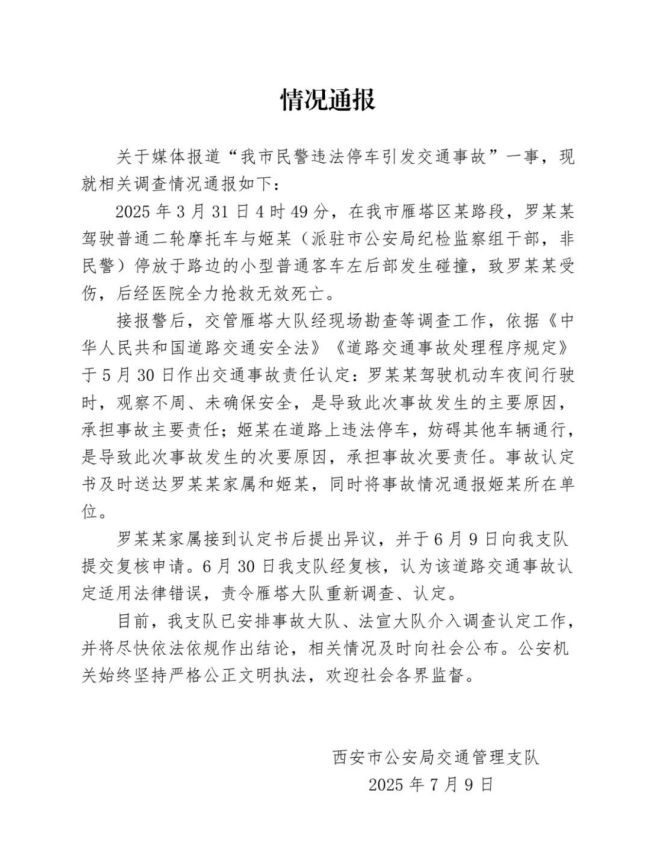

西安男子違規(guī)停車致1人死亡 事故責(zé)任重新認(rèn)定

男子突發(fā)癲癇公交司機救助 暖心救援轉(zhuǎn)危為安

工作人員被美色誘惑加入間諜組織 色誘下的叛國迷途

女子涉嫌詐騙跳江身亡 巨額資金疑云未散

烏克蘭首都基輔持續(xù)傳出爆炸聲 新一輪大規(guī)模攻擊引發(fā)警報

合肥工業(yè)大學(xué)再獲千萬級捐贈 校友深情回饋母校

臺青:大陸是我實現(xiàn)理想的沃土 共赴未來的青春之約

特朗普抱怨:對普京“很不滿意” 批評俄方行動無效

孟加拉國轉(zhuǎn)向中國:對印關(guān)系從未如此緊張 中孟合作加深

大爺長期霸占公路賣西瓜被拘留 城管已介入處理

記者問愛潑斯坦案特朗普發(fā)飆 政府立場轉(zhuǎn)變引爭議

醉漢將路過8歲孩子砸得頭破血流 意外事件引關(guān)注

韓國母女傳播不雅視頻被訴 罰款量刑請求引發(fā)關(guān)注

在意大利遭洗劫游客發(fā)聲 損失慘重引發(fā)關(guān)注

馬斯克定“美國黨”優(yōu)先事項 曝光愛潑斯坦案文件

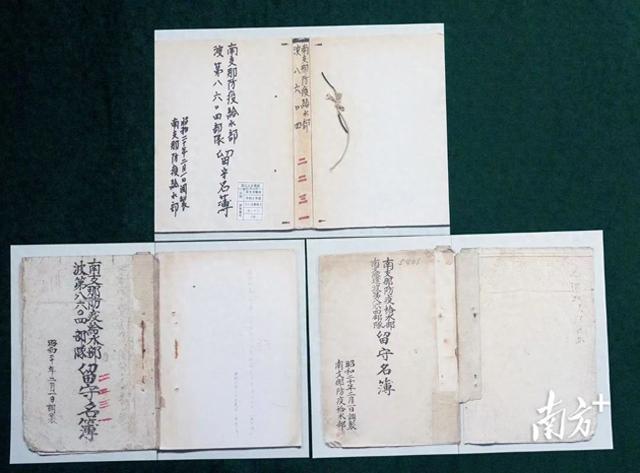

侵華日軍又一細(xì)菌部隊名單公布 華南“波第8604部隊”曝光

干部違停引發(fā)事故致1人死亡 家屬異議促復(fù)核

被俘烏軍自曝在前線喝尿維生 惡劣條件震驚世人

俄軍為何派無人機猛攻烏西部 報復(fù)行動升級

相關(guān)新聞

劉永好:適度參與生豬期貨 助力熨平豬周期

自1993年以來,,劉永好連續(xù)7屆以人大代表或政協(xié)委員身份參加全國兩會,提交了208份提案和建議

2025-02-28 19:45:01劉永好女子移植豬腎后出現(xiàn)排異反應(yīng) 刷新存活紀(jì)錄

2025-04-13 16:13:48女子移植豬腎后出現(xiàn)排異反應(yīng)二次下降后 油價又要大降 新一輪調(diào)價周期開啟

2025-03-07 12:22:52二次下降后油價又要大降42頭豬高速大逃亡 交警化身“牧豬人”

2025-03-06 15:00:0342頭豬高速大逃亡《2025AI時代健康睡眠白皮書》:90后重度睡眠困擾不敵00后

2025-03-12 18:05:3790后重度睡眠困擾不敵00后男子騎豬狂飆幾十米 按年豬意外走紅

2024-12-28 09:43:39男子騎豬狂飆幾十米