A股的牛市或正在進(jìn)行 多因素共振支撐行情

近期行情顯示,,6月9日上證指數(shù)有效突破去年11月以來的下降趨勢(shì)線,。自6月24日起,,指數(shù)穩(wěn)步沿10日均線連續(xù)上行,各周期均線已呈多頭排列,,兩市日均成交額抬升至1.4萬億元以上,整體維持在震蕩向上的良性結(jié)構(gòu)中,。

隨著處于高位的銀行,、保險(xiǎn)、券商等大金融板塊輪動(dòng)調(diào)整,,上證指數(shù)上行節(jié)奏有所放緩,,并于7月15日跌破5日均線,下探至10日均線方獲支撐企穩(wěn)回升,,目前仍在3500點(diǎn)附近整理蓄勢(shì),,但多頭態(tài)勢(shì)并沒有改變。

當(dāng)前A股市場(chǎng)利好因素持續(xù)釋放,,多維度積極信號(hào)正逐步匯聚,。無論是從政策面,、基本面還是資金面來看,支持因素都已經(jīng)就位,,牛市行情呼之欲出,。

從政策上看,政策面持續(xù)發(fā)力顯效,,穩(wěn)增長(zhǎng)措施頻出,,為市場(chǎng)注入強(qiáng)勁政策預(yù)期。我國財(cái)政與貨幣政策協(xié)同發(fā)力,,為經(jīng)濟(jì)平穩(wěn)運(yùn)行構(gòu)筑了堅(jiān)實(shí)基礎(chǔ),。財(cái)政端更加積極,1-5月廣義財(cái)政支出14.5萬億元,,同比增長(zhǎng)約6.6%,,重點(diǎn)支持“兩重”、“兩新”等工作,,通過政府投資帶動(dòng)社會(huì)投資,,充分發(fā)揮政府支出杠桿效應(yīng),有效激活市場(chǎng)主體動(dòng)能,,直接拉動(dòng)終端需求擴(kuò)張,,擴(kuò)投資、促消費(fèi)效果十分顯著,;貨幣端適度寬松,,5月降準(zhǔn)0.5個(gè)百分點(diǎn),降息0.1個(gè)百分點(diǎn),,保證流動(dòng)性寬裕,,切實(shí)推動(dòng)社會(huì)綜合融資成本下降,提升金融服務(wù)可獲得性和便利度,,顯著增強(qiáng)企業(yè)投資擴(kuò)產(chǎn)與居民消費(fèi)支出的動(dòng)力,。

從經(jīng)濟(jì)上看,基本面顯現(xiàn)積極變化,,復(fù)蘇態(tài)勢(shì)企穩(wěn)向好,,為市場(chǎng)提供堅(jiān)實(shí)支撐。面對(duì)國內(nèi)外多重困難壓力,,國民經(jīng)濟(jì)迎難而上,、穩(wěn)中向好。上半年國內(nèi)生產(chǎn)總值同比增長(zhǎng)5.3%,,超過全年5%的政策目標(biāo),。具體來看,社會(huì)消費(fèi)品零售總額245458億元,同比增長(zhǎng)5.0%,;全國固定資產(chǎn)投資(不含農(nóng)戶)248654億元,,同比增長(zhǎng)2.8%,扣除房地產(chǎn)開發(fā)投資,,全國固定資產(chǎn)投資增長(zhǎng)6.6%,;貨物進(jìn)出口總額217876億元,同比增長(zhǎng)2.9%,,其中出口130000億元,,增長(zhǎng)7.2%。最終消費(fèi)支出對(duì)經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)率52%,,資本形成總額貢獻(xiàn)率16.8%,,貨物和服務(wù)凈出口貢獻(xiàn)率31.2%,內(nèi)需成為促進(jìn)經(jīng)濟(jì)增長(zhǎng)的主動(dòng)力,。

從資金上看,,資金面環(huán)境同樣有利,流動(dòng)性合理充裕,,增量資金入市跡象初顯,。隨著A股市場(chǎng)持續(xù)走高,顯著的賺錢效應(yīng)吸引投資者關(guān)注,,市場(chǎng)人氣明顯提升,,增量資金入場(chǎng)意愿有所增強(qiáng)。以6月24日為牛市起點(diǎn),,截至7月15日,融資余額規(guī)模達(dá)到1.88萬億元,,共增加720.91億元,,股票型ETF規(guī)模達(dá)到3.06萬億元,共增加985.01億元,,可見無論是交易型資金還是配置型資金規(guī)模都顯著增長(zhǎng),。另外,隨著監(jiān)管調(diào)整考核指標(biāo),,鼓勵(lì)險(xiǎn)資提高權(quán)益資產(chǎn)比例,,以險(xiǎn)資為代表的機(jī)構(gòu)資金同樣在積極進(jìn)場(chǎng),多家險(xiǎn)企宣布設(shè)立私募證券基金公司,,例如新華保險(xiǎn)聯(lián)合中國人壽等機(jī)構(gòu)發(fā)起設(shè)立鴻鵠基金,,一期籌資500億元,二期籌資200億元,,三期籌資225億元,。據(jù)預(yù)測(cè),僅險(xiǎn)資就有望為A股帶來萬億增量資金,。

隨著A股攀升至年內(nèi)高點(diǎn),,部分板塊因交易過熱而有所調(diào)整,。但值得注意的是,A股技術(shù)面并未走壞,,長(zhǎng)周期仍處于上升趨勢(shì),,表明當(dāng)前市場(chǎng)正通過橫盤震蕩消化前期獲利盤,為后續(xù)上漲積蓄動(dòng)能,。我們判斷,,接下來各類積極因素將持續(xù)演繹,A股仍有較大上漲空間,,有望走出長(zhǎng)牛慢牛行情,。

穩(wěn)增長(zhǎng)政策仍有充足發(fā)力空間,預(yù)計(jì)后續(xù)仍有刺激性政策落地,。全年增長(zhǎng)目標(biāo)設(shè)定在5%,,上半年實(shí)際增速已超目標(biāo)值。上半年財(cái)政支出在投資和消費(fèi)方面的支持對(duì)經(jīng)濟(jì)復(fù)蘇起到重大作用,,下半年廣義財(cái)政空間還有超7萬億元,,預(yù)計(jì)下半年財(cái)政支出將保持較高強(qiáng)度。隨著美聯(lián)儲(chǔ)進(jìn)入降息周期,,人民幣匯率壓力緩解,,央行下半年可能還有一次降準(zhǔn)和降息。此外,,針對(duì)經(jīng)濟(jì)中存在結(jié)構(gòu)性問題,,房地產(chǎn)領(lǐng)域或有新政推出,就業(yè),、養(yǎng)老,、育兒等民生領(lǐng)域可能會(huì)有配套施策。這些舉措有望助力A股接下來持續(xù)走強(qiáng),。

經(jīng)濟(jì)維持穩(wěn)步復(fù)蘇態(tài)勢(shì)繼續(xù)向上,,完成全年增長(zhǎng)目標(biāo)前景明朗。結(jié)構(gòu)上看,,上半年內(nèi)需特別是消費(fèi)成為復(fù)蘇主引擎,,內(nèi)需主導(dǎo)格局更趨明確,出口波動(dòng)對(duì)增長(zhǎng)的擾動(dòng)或趨弱,。預(yù)計(jì)政策將靈活把握力度與節(jié)奏,,用好存量政策并在關(guān)鍵時(shí)點(diǎn)推出增量措施,以內(nèi)需為主要支撐,,力保經(jīng)濟(jì)維持中高速運(yùn)行,。此外,“反內(nèi)卷”有望上升為頂層設(shè)計(jì),部分落后行業(yè)過剩產(chǎn)能或借此出清,,推動(dòng)供需再平衡與物價(jià)溫和回暖,,從量?jī)r(jià)雙維度助力企業(yè)盈利筑底回升。宏觀經(jīng)濟(jì)的穩(wěn)步復(fù)蘇與企業(yè)盈利的持續(xù)修復(fù),,將共同構(gòu)筑A股牛市的堅(jiān)實(shí)基礎(chǔ),。

存款利率下行正驅(qū)動(dòng)居民儲(chǔ)蓄遷移,潛在萬億級(jí)增量資金蓄勢(shì)待發(fā),。盡管A股頻創(chuàng)新高,,但從新開戶數(shù)據(jù)及社交平臺(tái)情緒觀察,場(chǎng)外資金大規(guī)模入場(chǎng)跡象尚不明顯,,整體流入仍屬溫和,。當(dāng)前融資余額距歷史高點(diǎn)仍有差距,表明場(chǎng)內(nèi)杠桿資金擴(kuò)張穩(wěn)健,。鑒于央行維持寬松貨幣政策,,銀行為穩(wěn)定凈息差,下半年存款利率有望繼續(xù)下調(diào)以壓降負(fù)債成本,。同時(shí),,國債收益率迭創(chuàng)新低,帶動(dòng)固收產(chǎn)品收益持續(xù)下行,。參考美日經(jīng)驗(yàn),,存款利率下行疊加股市走強(qiáng),往往觸發(fā)居民儲(chǔ)蓄大規(guī)模轉(zhuǎn)向權(quán)益市場(chǎng),。此外,,險(xiǎn)資等機(jī)構(gòu)因利差損壓力增配權(quán)益資產(chǎn)的邏輯年初以來持續(xù)兌現(xiàn)。居民儲(chǔ)蓄轉(zhuǎn)移與機(jī)構(gòu)增配共同引入的增量資金,,將合力推升A股估值中樞,,支撐市場(chǎng)持續(xù)上行。

政策面,、基本面與資金面已形成有力共振,市場(chǎng)情緒顯著回暖,,投資者信心不斷增強(qiáng),,A股市場(chǎng)上漲動(dòng)能日益充沛,未來積極因素有望持續(xù)演繹,,一輪具備較堅(jiān)實(shí)基礎(chǔ)的牛市行情正呼之欲出,,建議投資者積極關(guān)注。

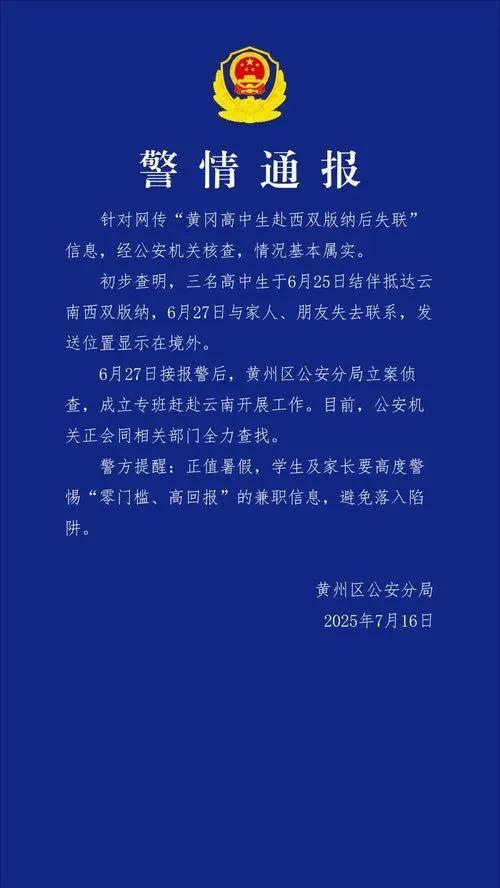

3名高中生赴西雙版納失聯(lián) 警方全力查找中

警方回應(yīng)越城推出漢服身份證 彰顯文化自信

奧巴馬夫婦回應(yīng)離婚傳聞 首次共同澄清謠言

菲律賓女籃73比70戰(zhàn)勝黎巴嫩女籃 小組賽激烈對(duì)決

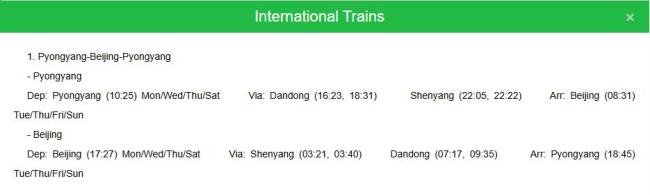

朝鮮或?qū)⒒謴?fù)平壤至北京列車 國際客運(yùn)有望重啟

拆發(fā)動(dòng)機(jī),!為躲關(guān)稅,,美國一航空公司出奇招 規(guī)避貿(mào)易壁壘

普京車隊(duì)中為何多了一輛救護(hù)車 現(xiàn)身活動(dòng)未見任何端倪

印度外長(zhǎng)為何重新定義中印關(guān)系 兩項(xiàng)承諾引關(guān)注

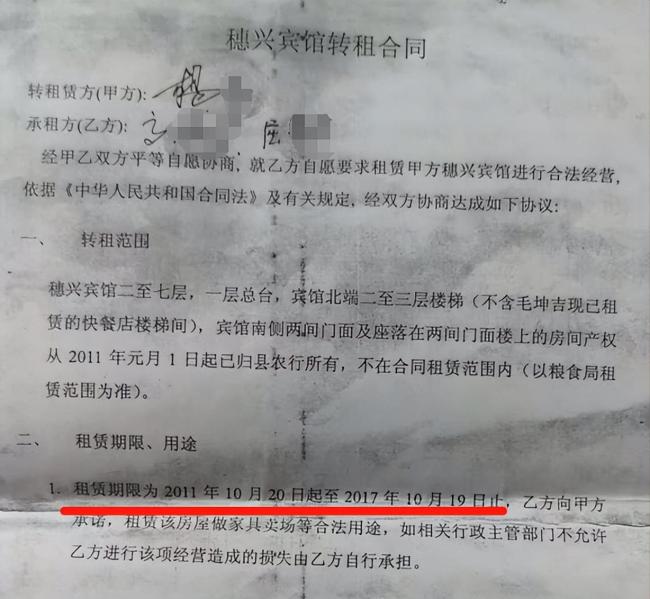

女子稱家具失蹤5年難立案 警方未調(diào)取監(jiān)控引發(fā)爭(zhēng)議

愛康國賓客服回應(yīng)體檢涉嫌誤檢漏檢 十年未預(yù)警癌癥晚期

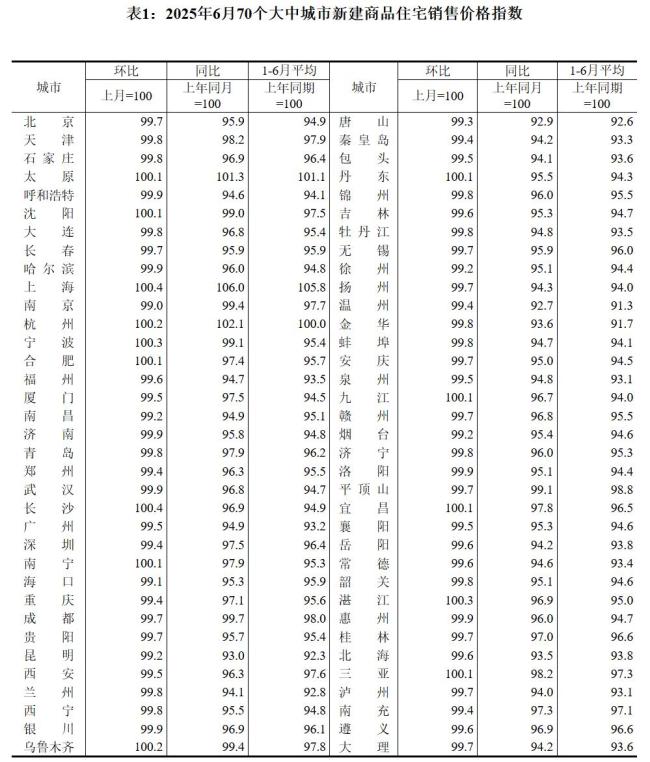

6月70城房?jī)r(jià)數(shù)據(jù)出爐 14城新房?jī)r(jià)格上漲

奧巴馬夫婦回應(yīng)離婚傳聞 首次共同澄清謠言

加拿大攘外安內(nèi):考慮限制木材出口促進(jìn)加美貿(mào)易和解,出臺(tái)鋼鐵關(guān)稅配額制 保護(hù)本國產(chǎn)業(yè)

河南發(fā)現(xiàn)稀有血型 比熊貓血還罕見 全球首次新基因發(fā)現(xiàn)

黃仁勛:希望我和數(shù)字分身一起變聰明 共赴智慧未來

文旅局回應(yīng)袁姍姍在哀牢山拍攝 景區(qū)確保安全標(biāo)識(shí)

如何看待萊索托被美關(guān)稅搞“破產(chǎn)” 小國成犧牲品

知名華裔演員為撿手機(jī)從8樓墜亡 悲劇引發(fā)廣泛關(guān)注

美重建稀土供應(yīng)鏈面臨哪些致命瓶頸 技術(shù)與成本難題凸顯

美眾議院通過加密貨幣法案程序性投票 創(chuàng)最長(zhǎng)投票時(shí)長(zhǎng)紀(jì)錄

曝特斯拉北美銷售主管離職 高層變動(dòng)頻發(fā)

博主:加拿大給自己“來了一刀” 自殘式加稅引爭(zhēng)議

宗馥莉被起訴文書曝光 家族矛盾升級(jí)

美解禁英偉達(dá)芯片對(duì)華出口有何意圖 技術(shù)遏制與商業(yè)利益的博弈

警方回應(yīng)越城推出漢服身份證 彰顯文化自信

記者實(shí)測(cè)成都地面煎蛋烤肉 高溫下的實(shí)驗(yàn)結(jié)果

菲艦這次黃巖島挑釁為何如此激進(jìn) 背后的戰(zhàn)略試探

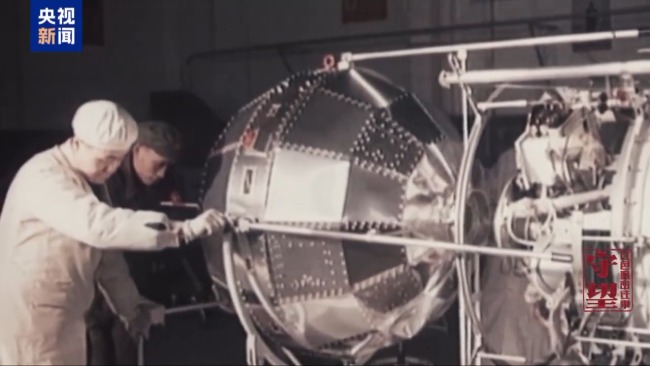

妻子過近30年才知道丈夫工作 隱姓埋名的航天人

3名高中生赴西雙版納失聯(lián) 警方全力查找中

馬科斯姐姐為何“大義滅親” 為杜特爾特討公道?

男子撞傷路人后殺人拋尸糞池被執(zhí)行死刑

駐烏使館:公民做好撤離準(zhǔn)備 提醒暫勿來烏

媒體人:巴西將用中國的方式反擊美國 展現(xiàn)堅(jiān)定立場(chǎng)

烏總統(tǒng)家鄉(xiāng)遭沖突以來最大規(guī)模襲擊 俄方使用彈道導(dǎo)彈與無人機(jī)

山姆線上APP下架好麗友派 選品爭(zhēng)議引發(fā)關(guān)注

相關(guān)新聞

業(yè)內(nèi):A股離技術(shù)牛市僅一步之遙 全面牛市起點(diǎn)顯現(xiàn)

2025-07-10 19:36:22業(yè)內(nèi)A股氣勢(shì)如虹 牛市要來了嗎 戴維斯雙擊式牛市來臨

2025-03-14 18:03:11A股氣勢(shì)如虹牛市要來了嗎“牛市旗手”業(yè)績(jī)爆了 券商股全線大漲

2025-07-12 09:23:24牛市旗手業(yè)績(jī)爆了2024年A股市場(chǎng)“鳳凰涅槃” 牛市回歸新篇章

2024年即將結(jié)束,,充滿希望的2025年即將到來,。回顧這一年,,A股市場(chǎng)經(jīng)歷了從寒冬到春天的變化,,投資收益頗豐。展望未來,,A股將迎來更加繁榮的新一輪行情

2024-12-30 22:11:202024年A股市場(chǎng)鳳凰涅槃A股大漲是牛市拐點(diǎn)嗎 超跌反彈引發(fā)熱議

2025-01-14 19:43:44A股大漲是牛市拐點(diǎn)嗎觀點(diǎn)稱4000點(diǎn)或是A股牛市起點(diǎn) 市場(chǎng)信心提振

2025-07-11 14:43:39觀點(diǎn)稱4000點(diǎn)或是A股牛市起點(diǎn)