中美互相“卡脖子”意味著什么 出口管制成議價工具

2025年7月3日,,特朗普政府解除了對中國出售芯片設(shè)計軟件的限制,。這一變化是對中國放緩稀土礦產(chǎn)出口許可發(fā)放的回應(yīng),美國認(rèn)為此舉擾亂了從汽車制造商,、航空航天企業(yè)到半導(dǎo)體生產(chǎn)商和國防承包商等一系列產(chǎn)業(yè),。

當(dāng)電子設(shè)計自動化(EDA)軟件的管制措施于2025年5月下旬出臺時,被視作符合美國削弱中國在人工智能和半導(dǎo)體領(lǐng)域能力的目標(biāo),,這與前拜登政府旨在保持“盡可能大的領(lǐng)先優(yōu)勢”的目標(biāo)一致,。新思科技、楷登電子和西門子等西方公司控制著中國約80%的EDA市場份額,,而華大九天等中國本土替代品明顯落后,。因此,早期信號顯示美國出口管制制度趨于強硬,。

然而,,這些管制措施的取消與其出臺一樣低調(diào),通過美國工業(yè)和安全局(BIS)的非正式“被告知函”進(jìn)行。這種幕后撤銷標(biāo)志著美國出口管制政策的關(guān)鍵轉(zhuǎn)變:出口管制不再僅僅關(guān)乎國家安全,,也成為了戰(zhàn)略議價的工具,。歷史上不可談判的出口管制,如今正變得具有交易性,。

這種針鋒相對的策略引發(fā)了關(guān)鍵的戰(zhàn)略問題:哪些出口管制手段是不可用于談判的,,哪些可以作為談判籌碼使用?如何比較美國和中國的戰(zhàn)略博弈手段,?雙方的“卡脖子”方式又在如何演變,?

最初,中國的稀土出口限制是對特朗普政府關(guān)稅措施的回應(yīng),。然而,,當(dāng)華盛頓威脅采取針對第三方采購華為AI芯片的治外法權(quán)措施時,中國開始放緩關(guān)鍵礦產(chǎn)的許可證審批,。這隨即引發(fā)美國的進(jìn)一步報復(fù),,包括對EDA軟件、乙烷和飛機發(fā)動機部件的限制,。

施壓的代價非常高昂,。隨著庫存減少,美國多個產(chǎn)業(yè)面臨停產(chǎn),,例如福特被迫暫停芝加哥工廠的生產(chǎn),。這次中斷暴露了美國經(jīng)濟(jì)對中國原料的深度依賴,并賦予了后者巨大的議價能力,。

雖然美國對先進(jìn)半導(dǎo)體的核心限制措施依然存在,,但戰(zhàn)略性管制和交易性管制之間的界限正變得模糊。一個例子是2025年5月特朗普政府在中東的“芯片外交”,。訪問沙特阿拉伯,、卡塔爾和阿聯(lián)酋期間,華盛頓以提供先進(jìn)美國芯片為交換,,換取國防合同和科技投資,。這些交易體現(xiàn)了交易性的出口管制,因為它們以獲取經(jīng)濟(jì)利益為條件提供先進(jìn)半導(dǎo)體,,即使這可能帶來美國技術(shù)流向中國的風(fēng)險,。

這種將技術(shù)管制與技術(shù)擴(kuò)散相結(jié)合的雙重策略,削弱了拜登時代以安全標(biāo)準(zhǔn)為基礎(chǔ),、將國家分級并據(jù)此設(shè)定第三國獲取條件的人工智能擴(kuò)散框架。在拜登任內(nèi),,沙特和阿聯(lián)酋在獲取美國尖端芯片方面面臨嚴(yán)格限制,,而特朗普第二任期的政策反映了該屆美國政府更廣泛的轉(zhuǎn)變:從基于規(guī)則的出口管制政策轉(zhuǎn)向基于交易的科技外交。

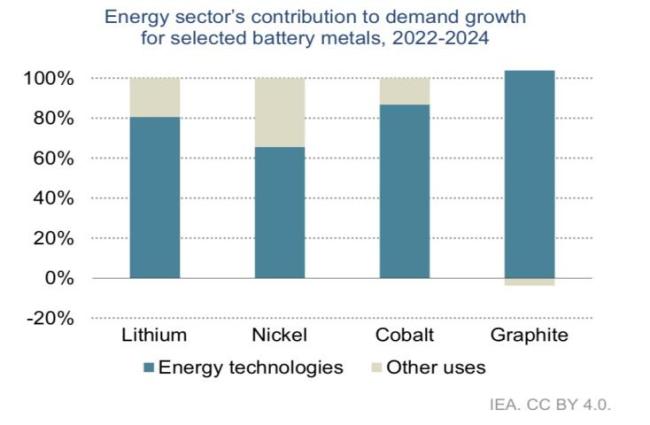

近期的升級循環(huán)凸顯了雙方各自掌控的“卡脖子”手段及其應(yīng)用的不對稱性。中國主要在供應(yīng)鏈上游掌控鎵,、石墨,、稀土等關(guān)鍵礦產(chǎn)和材料,以及對半導(dǎo)體生產(chǎn)至關(guān)重要的加工設(shè)備,。因此,,中國能夠利用許可證發(fā)放延遲、新的出口限制和黑名單來制造戰(zhàn)略限制,。

相比之下,,美國在整個半導(dǎo)體價值鏈上都可以“卡脖子”,在芯片架構(gòu),、知識產(chǎn)權(quán),、EDA軟件、核心制造設(shè)備(如晶圓蝕刻和沉積設(shè)備)以及高性能邏輯芯片方面占據(jù)主導(dǎo)地位,。每一項能力都對應(yīng)著中國依然存在結(jié)構(gòu)性依賴的領(lǐng)域,。

自2023年以來,中國加強了其出口管制力度,。最近幾個月引入了具有治外法權(quán)效力的許可框架,、禁止出口稀土加工工具,并實施了類似美國風(fēng)格的最終用途聲明要求,。這些工具仍在完善中,,但已經(jīng)使中國能夠?qū)?yīng)鏈?zhǔn)┘痈嗟膽?zhàn)略控制。

中國也在加強對人力資本的控制,。商務(wù)部已指示稀土企業(yè)提交關(guān)鍵技術(shù)人員的姓名,、職務(wù)和旅行歷史,以防止知識外流,。該措施與美國在2022年10月推出的限制美國公民參與中國境內(nèi)半導(dǎo)體制造的管制措施高度相似,。

然而,將中國的“礦產(chǎn)”與美國的“芯片”進(jìn)行對比,,對戰(zhàn)略杠桿的理解有限,。美國不僅控制著基礎(chǔ)技術(shù),還擁有全球金融實力和構(gòu)建強大多邊聯(lián)盟的外交基礎(chǔ)設(shè)施,。中國雖然缺乏同等的金融實力和聯(lián)盟構(gòu)建能力,,但以其市場規(guī)模和關(guān)鍵投入品的產(chǎn)業(yè)主導(dǎo)地位作為補償,并且認(rèn)為其產(chǎn)業(yè)實力可以挑戰(zhàn)華盛頓的金融主導(dǎo)地位,。

如果貿(mào)易休戰(zhàn)無法持續(xù),,美中雙方都可能進(jìn)一步升級行動。下一步可能包括中國再次放慢許可證審批速度,,或要求外國公司提供額外的最終用途證明,。它可能將許可證要求擴(kuò)大到更廣泛的稀土、關(guān)鍵礦產(chǎn)及相關(guān)產(chǎn)品。也可能從許可證要求轉(zhuǎn)向徹底的出口禁令,,盡管這會對國內(nèi)公司產(chǎn)生重大影響,。此外,中國可能利用其在關(guān)鍵原材料上的主導(dǎo)地位針對美國國防承包商,,或限制用于電池技術(shù)和儲能的上游材料供應(yīng),。

反過來,美國可能恢復(fù)EDA軟件管制,,擴(kuò)大受管制技術(shù)的范圍,,并實施治外法權(quán)限制。BIS正在考慮對中國科技巨頭實施制裁,,并起草一項規(guī)則,,以針對實體清單上公司的子公司,這將顯著擴(kuò)大現(xiàn)有出口管制的范圍,。

無論是美國還是中國的“卡脖子”都不是永久不變的,。美國已啟動了一系列“回流”和“近岸外包”舉措。與澳大利亞,、印度和日本一起,,美國還宣布了一項關(guān)鍵礦產(chǎn)合作伙伴關(guān)系,旨在確保穩(wěn)定供應(yīng)并抗衡中國在該領(lǐng)域的主導(dǎo)地位,。戰(zhàn)略儲備工作也在進(jìn)行中,,汽車和電子行業(yè)的公司正在研發(fā)替代品以減少對稀土的依賴。根據(jù)2022年《芯片與科學(xué)法案》,,大量美國投資正流向國內(nèi)芯片制造,,同時出口管制聯(lián)盟對擴(kuò)大美國的影響力仍然至關(guān)重要。

中國則加大了增強其國內(nèi)半導(dǎo)體能力的努力,。中國公司在開發(fā)國產(chǎn)替代品以及在芯片供應(yīng)鏈特定環(huán)節(jié)建立更穩(wěn)固地位方面取得了顯著進(jìn)展,,如存儲芯片生產(chǎn)、組裝和封裝,。中國主要的芯片投資基金已宣布計劃聚焦于國家的關(guān)鍵短板,,如光刻和設(shè)計軟件,以幫助克服來自美國的限制,。

然而,,美國以構(gòu)建廣泛出口管制聯(lián)盟能力為核心的戰(zhàn)略優(yōu)勢可能不會持久。特朗普政府比往屆政府更傾向于單方面使用出口管制,,并通過關(guān)稅向盟友和對手施壓,。BIS正考慮撤銷日本、荷蘭和韓國的出口許可證,,以使其更緊密地與美國出口管制保持一致,。盡管中國可能沒有足夠的盟友來組建聯(lián)盟,,但特朗普政府的單邊行動和報復(fù)性關(guān)稅可能已經(jīng)在這點上造成了負(fù)面影響,。

隨著“卡脖子”的演變和雙方的調(diào)整,,半導(dǎo)體生態(tài)系統(tǒng)正在轉(zhuǎn)變?yōu)橐粋€地緣政治戰(zhàn)場,在這里控制是暫時的,,杠桿是流動的,,戰(zhàn)略韌性將取決于誰能更快地建設(shè)、更好地協(xié)調(diào)和更早地適應(yīng),。

俞敏洪,、董宇輝,“分手”不后悔 各自探索新路徑

萬億基建來了 誰是最大受益者 利好哪些個股

郵報:抗議無緣歐聯(lián),,水晶宮球迷往歐足聯(lián)送了個裝滿假幣的箱子 諷刺經(jīng)濟(jì)利益驅(qū)動

以往少見,!西安老煙莊唐墓三彩器中發(fā)現(xiàn)使用大量“藍(lán)釉”

微信可以自動發(fā)送消息了 語音轉(zhuǎn)文字更便捷

當(dāng)?shù)鼗貞?yīng)考生考取北大在宗祠辦儀式 村民慶祝引熱議

日本將向美國放開大米等農(nóng)產(chǎn)品市場 貿(mào)易協(xié)定達(dá)成

為避免關(guān)稅制裁韓考慮讓步 高層貿(mào)易談判在即

特朗普為什么要突然揭莫迪老底 哪壺不開提哪壺

聯(lián)合國拒絕執(zhí)行以撤離令 堅守人道主義崗位

雨天路滑女子騎車不慎摔倒 暖心路人伸出援手

以軍對加沙代爾拜拉赫展開地面行動 家屬震驚恐懼

俄羅斯要換打法了嗎 俄軍調(diào)整戰(zhàn)術(shù)引猜測

巴基斯坦梟龍戰(zhàn)機前往英國 實戰(zhàn)光環(huán)閃耀RIAT

萬億基建來了 誰是最大受益者 利好哪些個股

郵報:抗議無緣歐聯(lián),水晶宮球迷往歐足聯(lián)送了個裝滿假幣的箱子 諷刺經(jīng)濟(jì)利益驅(qū)動

馬科斯想展現(xiàn)對華強硬遭特朗普打臉 菲律賓誤判形勢

孫菲菲又發(fā)文還原劇組挨打真相:王陽力挺打人的導(dǎo)演,!她氣到退圈

美商務(wù)部長:特朗普幾乎每晚打我電話,深夜暢聊八卦與正事

普京為何尋求與特朗普會面 破解困局的關(guān)鍵一步

尹燁:基因編輯“完美嬰兒”是智商稅,?

印度內(nèi)部因戰(zhàn)機被擊落吵翻天 特朗普言論引發(fā)爭議

俄將禁止一批歐洲國家人士入境 反制歐盟新制裁

湖北的可樂居然是600ml 飲料界的“地域暗號”

英法等25國聯(lián)合聲明,,以色列嚴(yán)正拒絕 呼吁立即停火

莫斯科遭大規(guī)模襲擊,,航班大受影響 機場陷入混亂

俞敏洪,、董宇輝,“分手”不后悔 各自探索新路徑

德國為何突然強硬回應(yīng)美關(guān)稅 歐盟內(nèi)部立場轉(zhuǎn)變

克宮確認(rèn)普京9月訪華 出席抗戰(zhàn)勝利80周年紀(jì)念活動

特朗普“重大決定”壓力下,,俄烏又“默契”上演和談戲碼,?

江西通報一未成年人校外被毆打 警方已依法處理

山東威海星級酒店開擺路邊攤 高端酒店轉(zhuǎn)型求生

特朗普稱美菲達(dá)成協(xié)議 對菲征稅19% 美菲貿(mào)易新動向

3歲男童從18樓墜下奇跡生還 家長為救命樹獻(xiàn)花

迪奧數(shù)據(jù)泄露事件波及全球 用戶隱私信息被扒

相關(guān)新聞

人民幣匯率走強意味著什么 中美經(jīng)貿(mào)磋商超預(yù)期

2025-05-15 08:41:51人民幣匯率走強意味著什么中國六代機的亮相意味著什么 中美空中優(yōu)勢競爭新階段

2025-03-07 08:04:07中國六代機的亮相意味著什么中美關(guān)稅協(xié)議對普通人意味著什么 生活賬本將如何變化

2025-05-13 22:00:31中美關(guān)稅協(xié)議對普通人意味著什么DeepSeek登頂蘋果中美兩區(qū)意味著什么 中國AI實現(xiàn)國際突破

DeepSeek掀起的大模型旋風(fēng)在中美兩地愈演愈烈。1月27日,,蘋果App Store中國區(qū)免費榜顯示,,DeepSeek站上首位

2025-01-27 11:12:32DeepSeek登頂蘋果中美兩區(qū)意味著什么中美都支持俄烏停火談判意味著什么 和平曙光再現(xiàn)

2025-05-22 01:31:51中美都支持俄烏?;鹫勁幸馕吨裁?/span>中美會談取得超預(yù)期成果意味著什么 實質(zhì)性進(jìn)展提振信心

2025-05-12 23:49:57中美會談取得超預(yù)期成果意味著什么