華爾街開啟鮑威爾對沖交易 市場不確定性加劇

美國總統(tǒng)特朗普再次對市場產(chǎn)生了顯著影響,。繼“特朗普期權(quán)”,、“特朗普交易”和“特朗普總是退縮(TACO)交易”之后,,由于特朗普政府對美聯(lián)儲主席鮑威爾施加的壓力增加,,但相關(guān)表態(tài)卻變得模棱兩可且自相矛盾,,華爾街近期又開啟了“鮑威爾對沖”交易,。盡管面臨巨大壓力,,市場預(yù)計美聯(lián)儲下周仍將跳過降息。

當?shù)貢r間22日,特朗普公開批評鮑威爾為“傻瓜”,,并表示八個月后鮑威爾就會離開,。鮑威爾的任期將持續(xù)到2026年5月,,而八個月后是2026年3月,。這一時間點引發(fā)市場對鮑威爾是否會提前離職的猜測。貝森特在采訪中談到鮑威爾時表示,現(xiàn)階段沒有任何跡象表明他需要立即離職。若鮑威爾有意堅持到任期屆滿,,這是理所應(yīng)當?shù)?;若選擇提前離任,,也予以尊重,。貝森特的表態(tài)同樣含糊不清,,令市場無從判斷,。

在這種不確定性下,,市場只能通過風險對沖來應(yīng)對。因此,,從上周三開始,,華爾街掀起了一股新的交易——鮑威爾對沖交易,。在特朗普可能罷免鮑威爾的消息和他出面否認之間的一小時內(nèi),30年期美債收益率攀升至5.07%,,創(chuàng)下5月以來新高,,與5年期美債的利差也擴大至2021年以來最高水平。美元兌歐元下跌超過1%,,美股暴跌,。Citrini Research的分析師吉倫當時建議買入兩年期美債,賣出10年期美債,。背后的理論是,,新的美聯(lián)儲主席更可能順應(yīng)特朗普降低利率,從而壓低短期美債收益率,,推高長期債務(wù)收益率,。寬松的貨幣政策加上市場對央行獨立性喪失的擔憂,,可能進一步引發(fā)通脹擔憂,,推動長期債務(wù)收益率走高,。

隨后,,特朗普的表態(tài)變得更加模糊,,長期美債出現(xiàn)了連續(xù)數(shù)日的“舒緩式反彈”,。但吉倫透露,他并未撤銷對沖交易,。摩根大通客戶調(diào)查顯示,截至7月21日的一周內(nèi),,該行客戶對美國國債的多頭和空頭頭寸均有所增加,,中性頭寸比例下降,,整體凈多頭倉位略有下降。美國商品期貨交易委員會(CFTC)的數(shù)據(jù)也顯示,資管機構(gòu)在多個美債期貨合約上的凈多頭倉位減少,尤其是5年期到超長期國債(Ultra Bond)的多個期限產(chǎn)品。杠桿基金還開始回補10年期美債的空頭倉位,,回補規(guī)模相當于利率每變動一個基點,相關(guān)頭寸市值就會減少約5600萬美元。

臺媒談大陸高鐵建設(shè)驚嘆不已:水杯在上面絲毫不動!

中國男籃抵達杭州備戰(zhàn)熱身賽 全力沖刺亞洲杯

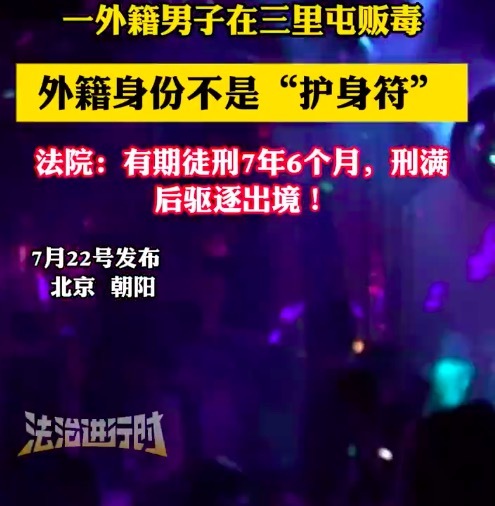

男子利用外籍身份在三里屯販毒 法院:判處有期徒刑7年6個月,,刑滿后驅(qū)逐出境

四歲男童拔乳牙身亡疑問重重 全麻手術(shù)引爭議

兩男子造謠昆明駕車撞人案被刑拘 虛假信息擾亂公共秩序

盧秀燕黃國昌合拍宣傳片喊話反罷免 團結(jié)守護正義

博主:PL-15E“過于落后”可以展示

敘利亞街頭行刑式處決 新政府軍開啟大屠殺

特朗普使出一招圍魏救趙 轉(zhuǎn)移愛潑斯坦案視線

衛(wèi)健委回應(yīng)4歲男童全麻拔乳牙身亡 醫(yī)院曾因醫(yī)療糾紛被訴

美媒爆料:特朗普每天凌晨1點給商務(wù)部長打電話聊八卦 深夜電話成常態(tài)

歐盟為何在馮德萊恩訪華前制裁中企 挑事還是策略?

媒體人稱澤連斯基失控的風險上升 政府部門內(nèi)斗加劇

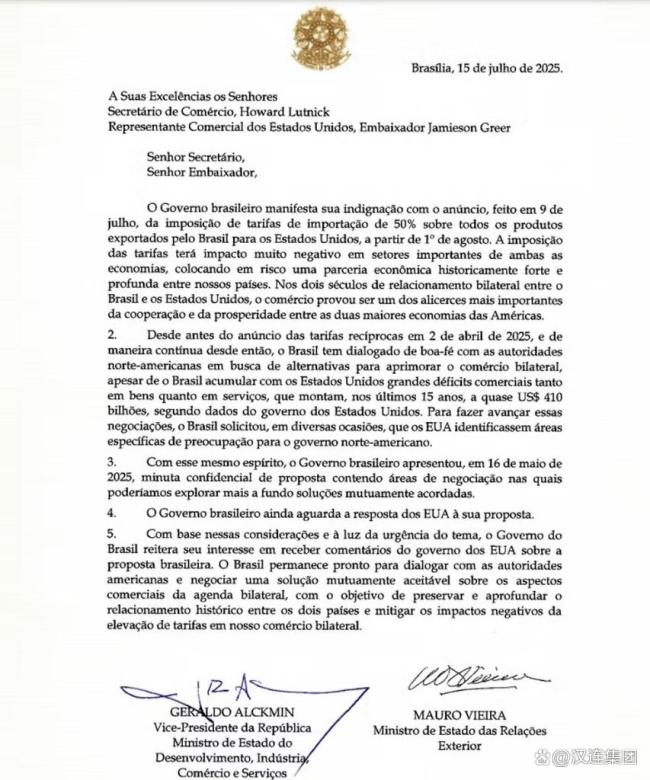

巴西強硬回應(yīng)特朗普關(guān)稅釋放何信號 南美大國強烈“硬剛”美國,!

烏克蘭多地爆發(fā)反政府抗議 民眾怒火中燒

臺灣恐面臨32%關(guān)稅邱毅怒斥 美臺勾連引經(jīng)濟危機

烏無人機猛烈襲俄是為證明還能打嗎 數(shù)百架無人機突襲莫斯科,!

王楚欽孫穎莎樊振東等繼續(xù)出戰(zhàn)乒超

菲律賓火鍋店槍擊案嫌犯被捕 多宗罪行嫌疑人落網(wǎng)

專家表示敘利亞戰(zhàn)火未真正熄滅,朱拉尼政權(quán)岌岌可危

車主稱手臂被阿維塔氣囊炸傷 有沒有充分打開,?

臺媒談大陸高鐵建設(shè)驚嘆不已:水杯在上面絲毫不動,!

里海聯(lián)演,反映出俄伊“抱團取暖”的戰(zhàn)略傾向 聯(lián)手破局

中國男籃抵達杭州備戰(zhàn)熱身賽 全力沖刺亞洲杯

烏克蘭多地爆發(fā)大規(guī)模反澤連斯基政府抗議 反腐機構(gòu)獨立性受威脅

李嘉誠港口交易面臨三種可能 地緣政治博弈加劇

宗馥莉被質(zhì)疑讀的是野雞大學 校方:商科王牌 法學全美第一 名校實力不容小覷

也門盛夏出現(xiàn)海水變冷現(xiàn)象 “城之星”節(jié)慶清涼

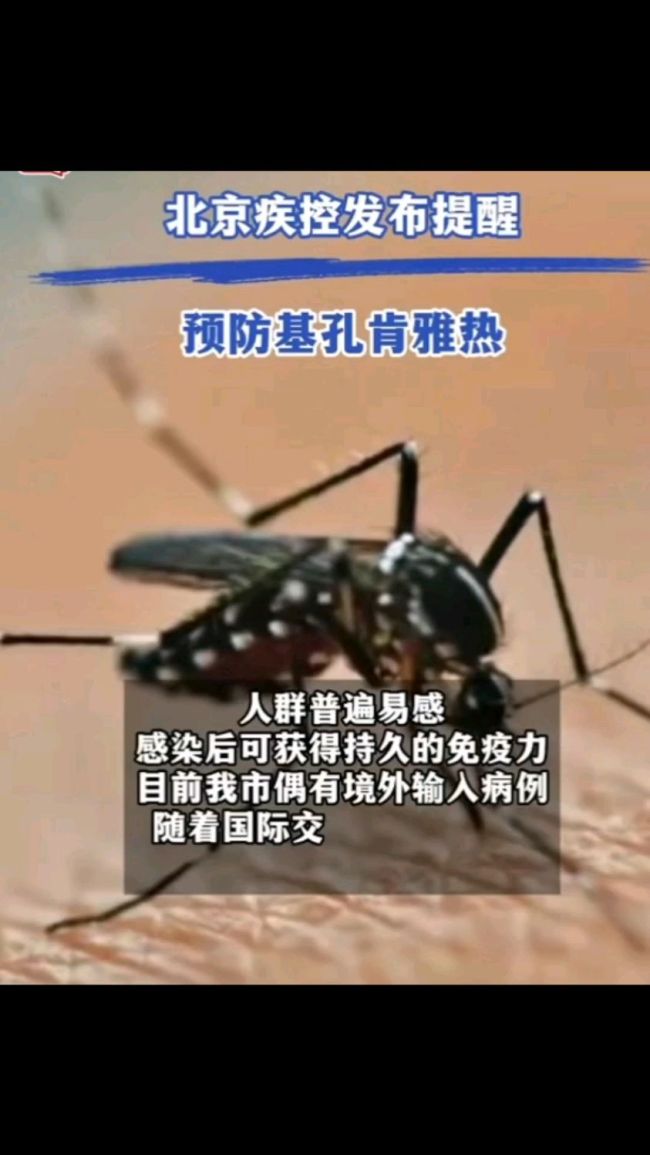

約550萬人面臨基孔肯雅病毒風險,!世衛(wèi)專家提醒

邵永靈:美日關(guān)稅談判懸了 政局動蕩添變數(shù)

為失能老人購買養(yǎng)老服務(wù)可用國補 財政支持中重度失能者

男子偷拍殯儀館人員親密照勒索被判刑

男子利用外籍身份在三里屯販毒 法院:判處有期徒刑7年6個月,,刑滿后驅(qū)逐出境

楊瀚森:保持積極樂觀,不為8小時后擔心 幽默態(tài)度贏得關(guān)注

游客吐槽漂流時手機落水被索要2000元打撈費 警方:拘,!

相關(guān)新聞

華爾街押注鮑威爾不敢“輕舉妄動” 市場維持中性立場

在美聯(lián)儲本周二召開為期兩天的貨幣政策會議之前,,債券投資者采取了中性立場,反映出市場對特朗普貿(mào)易政策可能將全球最大經(jīng)濟體拖入滯脹局面的擔憂

2025-05-06 10:36:30華爾街押注鮑威爾不敢輕舉妄動華爾街擔心特朗普要開了鮑威爾 金融市場動蕩不安

2025-07-22 11:25:58華爾街擔心特朗普要開了鮑威爾華爾街遭遇災(zāi)厄二重奏:“興風作浪”特朗普,、“無動于衷”鮑威爾 美股大跌探因

2025-04-17 14:17:31華爾街遭遇災(zāi)厄二重奏華爾街迎重要壓力測試,!

2025-04-22 09:09:27華爾街迎重要壓力測試華爾街交易商大量囤金 華爾街交易商爭相將黃金運往紐約

2025-02-07 11:37:30華爾街交易商大量囤金華爾街大鱷索羅斯圍剿做空特斯拉,,大獲全勝

2025-03-19 13:43:42華爾街大鱷索羅斯圍剿做空特斯拉