中華網(wǎng)

設(shè)為書簽Ctrl+D將本頁面保存為書簽,,全面了解最新資訊,方便快捷,。

軍事APP

企業(yè)做“小生意”離不開錢,,居民過“小日子”需要錢。今年,我國人民幣貸款有望新增近20萬億元,。這其中,,哪個領(lǐng)域最“吸金”、哪個風(fēng)口又來臨,、哪類企業(yè)受青睞、哪家日子過得好……把握資金流向,,看懂“錢景”,,可以觀察我國經(jīng)濟的脈動。

12月9日,,在北京中新藥業(yè)股份有限公司藥品包裝車間,,幾名工人正在生產(chǎn)線上忙碌地工作著。而疫情初期,,因資金鏈緊張,,這家國家高新技術(shù)企業(yè)一度遭遇復(fù)工難題,冰冷的機器設(shè)備擺在停工的車間里“吃灰”,。

“要是幾個月前,,我只能和你談‘錢緊’,哪敢聊‘前景’,?!敝行滤帢I(yè)副總經(jīng)理燕云飛告訴記者,多虧銀行及時提供了300萬元貸款,,解了企業(yè)燃眉之急,。在貸款支持下,企業(yè)很快復(fù)產(chǎn)銷售,,預(yù)計今年全年能實現(xiàn)近15%的銷售增長,。

經(jīng)濟受沖擊,金融在發(fā)力,。今年以來,,一系列應(yīng)對疫情、支持實體經(jīng)濟的金融政策陸續(xù)出臺,,貨幣信貸政策作用凸顯:

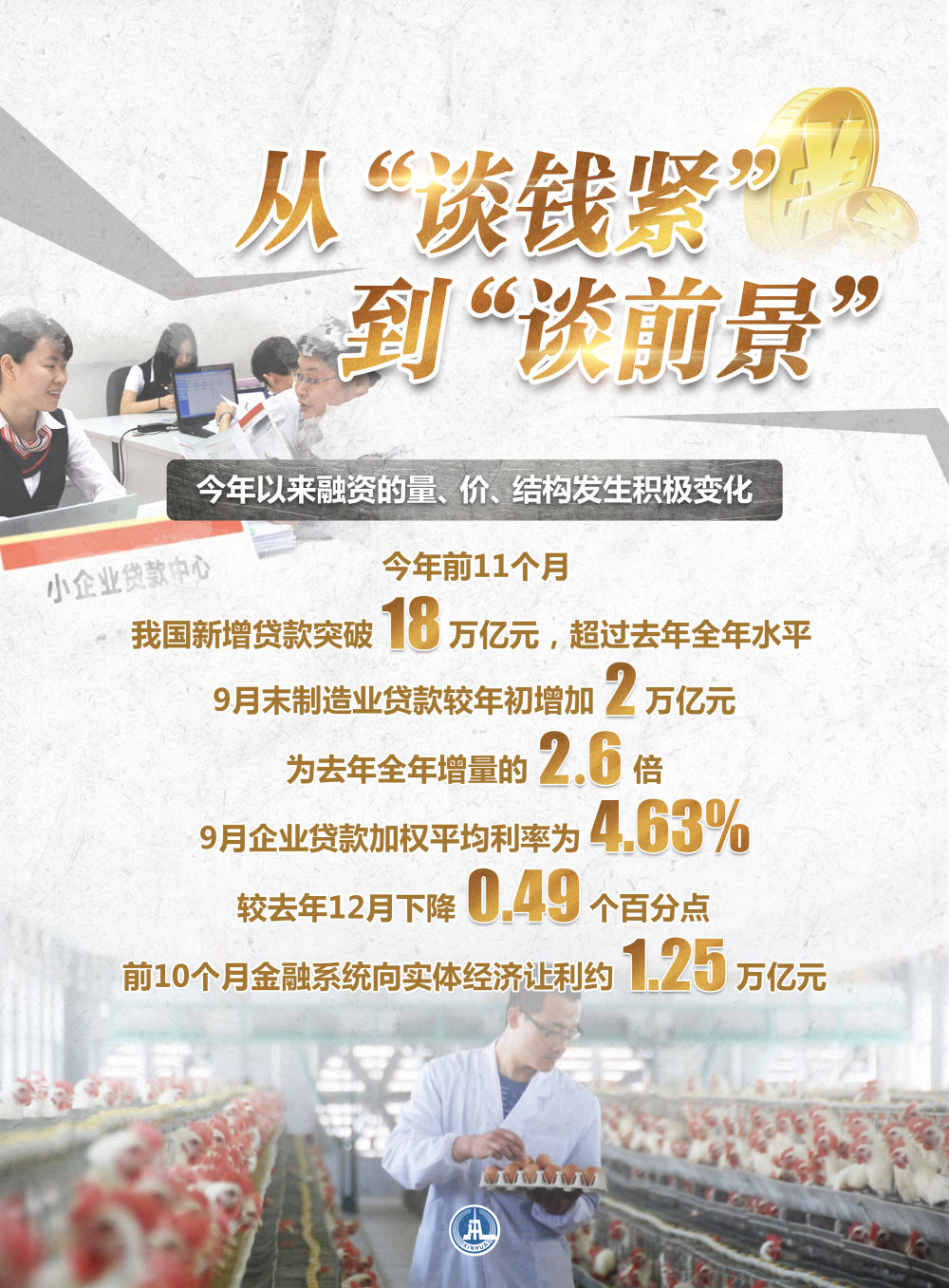

前11個月新增人民幣貸款超18萬億元,,超過去年全年水平;3月以來,,廣義貨幣M2增速連續(xù)9個月保持在10%以上,;前10個月,金融系統(tǒng)已向?qū)嶓w經(jīng)濟讓利約1.25萬億元,,預(yù)計全年可以實現(xiàn)讓利1.5萬億元的目標(biāo)……

這些“萬億”的數(shù)目并非“大水漫灌”,而是通過一系列“精準(zhǔn)滴灌”舉措,、直達工具的出臺,,為國民經(jīng)濟重點領(lǐng)域和薄弱環(huán)節(jié)提供了強有力支持。

超18萬億元新增貸款都投向了哪里,?大頭投向了企業(yè),。數(shù)據(jù)顯示,前11個月我國企業(yè)貸款累計新增近12萬億元,。

這其中,,哪些領(lǐng)域備受各大金融機構(gòu)青睞?先進制造業(yè)可以和新基建爭個高低,。在9月末的時候,,制造業(yè)貸款已較年初增加2萬億元,是去年全年增量的2.6倍,。特別是高技術(shù)制造業(yè),,更是各家銀行“拼搶”的重點。

而過去被銀行視為“香餑餑”的房地產(chǎn)貸款,,此時已不再炙手可熱,,增速連續(xù)20多個月出現(xiàn)下滑。

企業(yè)發(fā)展需要的不只是短期流動資金,,對于有長遠(yuǎn)規(guī)劃的企業(yè)來說,,長期資金可以給企業(yè)帶來有更多成長的未來。11月,,企(事)業(yè)單位新增中長期貸款5887億元,,比去年同期多增1681億元。

今年以來,,企業(yè)中長期貸款占比不斷攀升,,已占到各項新增貸款的六七成?!矮@得的長期資金較多,,能更好地穩(wěn)定企業(yè)的信心。中長期貸款增多有利于經(jīng)濟恢復(fù)和進一步增長,?!敝袊嗣胥y行調(diào)查統(tǒng)計司司長阮健弘說。

獲得貸款的不僅有產(chǎn)業(yè)支柱型的大企業(yè),,也有“毛細(xì)血管”般的小微企業(yè),。它們不僅是經(jīng)濟活力的重要源泉,更與咱們老百姓“吃吃吃”“買買買”的美好生活密切相關(guān),。

“公司成立11年,,今年拿到第一筆貸款,。”北京九州漢邦物流有限責(zé)任公司董事長劉保澤說,。這家企業(yè)因缺少房產(chǎn)等傳統(tǒng)抵押物,,貸款申請此前屢遭“閉門羹”。

支持小微企業(yè)要從首貸“破冰”,!今年以來,金融監(jiān)管部門要求金融機構(gòu)提高小微企業(yè)“首貸率”,,普惠金融考核不斷加碼,,各地“首貸服務(wù)中心”“首貸培植行動”如雨后春筍般涌現(xiàn)……

今年前7個月,已有160多萬戶小微企業(yè)從金融機構(gòu)拿到了第一筆貸款,,占新發(fā)放普惠型小微企業(yè)貸款戶數(shù)的16%。

金融似血脈,,要及時打通堵點,、暢通脈絡(luò),方能讓金融“供血”真的給力,,激發(fā)出中國經(jīng)濟的活力來。首貸難,、缺抵押,、信息不對稱……金融部門和金融機構(gòu)正花心思解決小微企業(yè)融資面前的“攔路虎”。

憑借稅收,、賬款、發(fā)明專利等信息為企業(yè)精準(zhǔn)“畫像”,;“黃瓜貸”“大棚貸”“拉面貸”等量身打造的特色貸款陸續(xù)推出,,“人才貸”“巾幗信用貸”等產(chǎn)品正探索解決不同創(chuàng)業(yè)群體的后顧之憂……

截至9月末,,全國小微企業(yè)融資新增3萬億元,,同比多增1.2萬億元;支持小微經(jīng)營主體3128萬戶,,同比增長21.8%。

貸得到,,還得成本低。

“貸款額度從130萬元增長到300萬元,,利率卻從5%左右下調(diào)到了3.85%,,今年光利息就省了約3萬元,。”北京澤浩天科技發(fā)展有限公司總經(jīng)理王曉杰告訴記者,。

融資成本下降的背后是利率市場化改革推進和政策發(fā)力引導(dǎo),。作為各銀行新發(fā)放貸款的主要參考,今年貸款市場報價利率(LPR)已兩次下調(diào),,目前1年期,、5年期以上LPR較去年12月分別低了0.3個和0.15個百分點。

其實不光企業(yè)享受著“量增,、價降”的融資變化,,不少老百姓也在不經(jīng)意間成為“錢景”中的重要部分。

經(jīng)歷過疫情,,北京市民王先生愈發(fā)看重健康,,他用信用卡分期線上購買了一臺跑步機?!凹s4000元的跑步機,,分12期,,平攤到每天大約要還十多元,,為了健康很劃算?!?/p>

正是看到了許許多多像王先生這樣的消費“潛力股”,,越來越多金融機構(gòu)大力發(fā)展消費金融。這從今年各大銀行的半年報,、季報中可見端倪,,建行、農(nóng)行,、招行,、郵儲等銀行個人消費信貸“蹭蹭”攀升。

一筆筆貸款“破冰”,,一個個堵點打通,,一家家企業(yè)得到金融持續(xù)“補給”,拉動我國經(jīng)濟增長的“三駕馬車”在金融的“添油給力”中,,穩(wěn)穩(wěn)起步,,日益強勁。

“金融支持給了我們發(fā)展信心,,明年我們要抓緊新品的研發(fā)和申報,,加快向現(xiàn)代化、智能化,、專業(yè)化先進藥企轉(zhuǎn)型,?!贝藭r,解決了“錢緊”問題的中新藥業(yè)副總經(jīng)理燕云飛暢談起了公司“前景”……