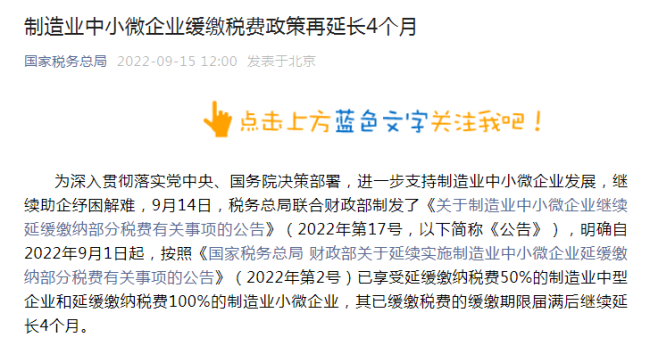

這類企業(yè),緩繳稅費(fèi)政策再延長4個(gè)月,!(2)

同時(shí),,《公告》明確,,上述企業(yè)2021年11月和2022年2月延緩繳納的稅費(fèi)在2022年9月1日后至本公告發(fā)布前已繳納入庫的,可自愿選擇申請(qǐng)辦理退稅(費(fèi))并享受延續(xù)緩繳政策。緩繳期限屆滿后,,納稅人應(yīng)依法繳納相應(yīng)月份或者季度的稅費(fèi),符合《中華人民共和國稅收征收管理法》及其實(shí)施細(xì)則規(guī)定可以申請(qǐng)延期繳納稅款的,,可依法申請(qǐng)辦理延期繳納稅款,。

據(jù)了解,為了便利納稅人享受該政策,,稅務(wù)機(jī)關(guān)優(yōu)化升級(jí)了信息系統(tǒng),,制造業(yè)中小微企業(yè)已按2022年2號(hào)公告規(guī)定享受延緩繳納稅費(fèi)政策的,在延緩繳納期限屆滿后,,無需納稅人操作,,緩繳期限自動(dòng)延長4個(gè)月。

微信公眾號(hào)截圖

(責(zé)任編輯:梁云嬌 CN079)

推薦閱讀

福建泉州開行首條俄羅斯遠(yuǎn)東外貿(mào)集裝箱航線

新華網(wǎng)2022-09-16 05:52:53

錢塘江入海口,,這一幕令人驚嘆

新華社2022-09-16 05:43:34

最高法:完善性侵害兒童犯罪人員信息公開制度

央視新聞2022-09-16 05:23:12

男子5萬承包的魚塘只撈出4條魚 最終虧本收工但表示并不后悔

東北網(wǎng)2022-09-15 16:40:48

“我感到非常自豪” 兩名退伍兵狂奔7節(jié)車廂救人

央視網(wǎng)2022-09-15 14:50:32

負(fù)面情緒不要表現(xiàn)給孩子 4歲孩子擔(dān)心家中變故患抑郁癥

大參考2022-09-16 08:03:48

山東小伙放棄公務(wù)員工作回村種地 全村增收超1500萬元

北京新聞廣播2022-09-15 23:14:05

吃瓜需謹(jǐn)慎謠傳太可怕,!礦大回應(yīng)男生打架被取消保研

頭條校園2022-09-16 07:59:57

防護(hù)服上還有焦黑的印記 杜富國被炸爛的防護(hù)服首次公開

2022-09-15 16:23:31

志愿軍烈士遺物中發(fā)現(xiàn)名字印章 為陳淑彬烈士所有

央視新聞客戶端2022-09-15 16:47:01

殲10C出口巴鐵引美國眼紅,,欲攪亂殲10C后續(xù)外銷

2022-09-16 08:32:52

“漢江怪物”不存在 韓國漢江“水怪”被證實(shí)是浮標(biāo)

海外網(wǎng)2022-09-15 17:26:05

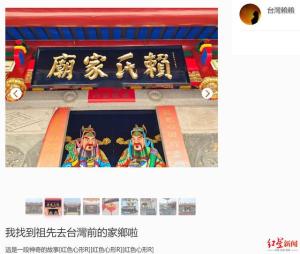

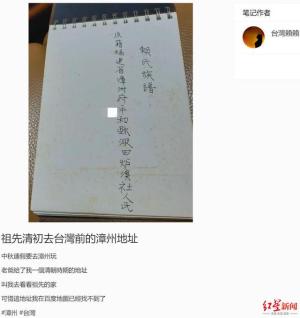

臺(tái)灣女孩憑清朝地址找到祖先家鄉(xiāng) 感嘆真的好感動(dòng)

2022-09-16 08:03:36

教育局回應(yīng)一中學(xué)限制上廁所人次 控制上廁所人數(shù)能防止感染?

環(huán)球時(shí)報(bào)2022-09-16 08:19:24

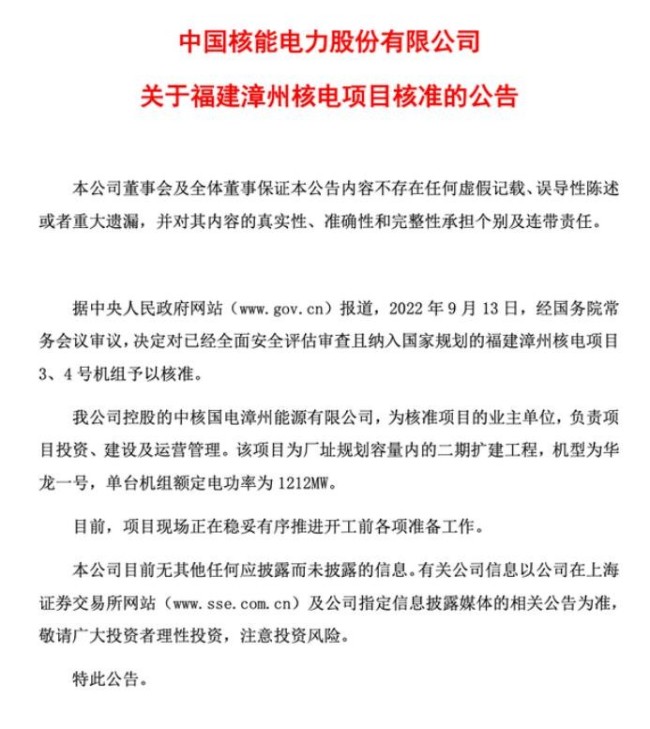

兩核電項(xiàng)目獲核準(zhǔn) 總投資或達(dá)800億 多地核電項(xiàng)目陸續(xù)開工

大河報(bào)2022-09-15 14:20:15

臺(tái)軍將領(lǐng)被曝出入不正當(dāng)場所 島內(nèi)網(wǎng)友:臺(tái)軍軍紀(jì)敗壞

環(huán)球網(wǎng)2022-09-15 14:37:53

狗狗進(jìn)飯店站嬰兒座椅里,主人喂其進(jìn)食,,引發(fā)衛(wèi)生問題擔(dān)憂

西部網(wǎng)2022-09-15 23:26:41

上次是南瓜這次是紅薯 女子包500畝地種紅薯被村民偷挖

搜狐千里眼2022-09-16 08:09:38

美國加州山火持續(xù)蔓延 約有1.1萬人被疏散

央視網(wǎng)2022-09-15 15:51:33

西藏疫情防控:嚴(yán)格遵循“屬地管控、便捷轉(zhuǎn)碼”

2022-09-16 08:29:59

往“死”里折騰老漢嗎 女兒送務(wù)農(nóng)爸爸跑步機(jī)讓他健身

猛犸新聞2022-09-16 08:24:38

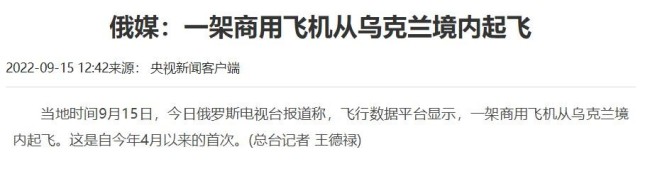

俄媒稱一架商用飛機(jī)從烏境內(nèi)起飛 這是自今年4月以來的首次,!

央視新聞2022-09-15 15:26:03

女子網(wǎng)購雞胸肉似豆腐一捏就碎 網(wǎng)友質(zhì)疑:這真的是肉,?

瀟湘晨報(bào)2022-09-15 23:05:02

架帳篷,、練技能,、謀打贏-中部戰(zhàn)區(qū)某直屬旅開展了快速架設(shè)野戰(zhàn)帳篷比武訓(xùn)練

2022-09-15 17:17:55

張朝陽出物理題考網(wǎng)友僅一人答出 獎(jiǎng)品是臺(tái)iPhone14

2022-09-16 07:51:02

臺(tái)灣女孩憑清朝地址找到祖先家鄉(xiāng),,也是個(gè)狠人呀

紅星新聞2022-09-16 08:28:40

新能源保時(shí)捷起火車門鎖死致車主死亡 疑留千萬家產(chǎn)和9歲女兒

快科技2022-09-16 08:16:14

運(yùn)-20接迎,,殲-20護(hù)航,,接英雄回家

央視網(wǎng)2022-09-16 08:24:40

世界第二大大陸冰原冰川部分崩塌 墜落200多米掉入下方河谷

央視網(wǎng)2022-09-15 14:47:27

歐盟主席稱俄軍正從冰箱里拆芯片 俄羅斯工業(yè)已經(jīng)陷入困境

青蜂俠2022-09-15 15:49:42

年輕人寧買萬元手機(jī)不花4元充電 直呼“充電刺客”

快科技2022-09-16 07:57:21

臺(tái)灣在福島進(jìn)口食品中檢出微量輻射 民眾稱不意外

光明網(wǎng)2022-09-16 08:20:59

世界第二大大陸冰原冰川崩塌 專家稱三年內(nèi)全球或發(fā)生金融危機(jī)

快科技2022-09-16 07:47:00

人民幣匯率破“7”有哪些影響 十問十答 一文讀懂

封面新聞2022-09-16 08:31:56

兩名退伍兵狂奔7節(jié)車廂救人 曾服役于邱少云生前所在部隊(duì)

澎湃新聞2022-09-15 14:52:03