“0首付”購(gòu)車新政帶來(lái)哪些福利,?專家解讀(2)

多家銀行,、汽車金融公司都已推出零首付貸款產(chǎn)品,。與此同時(shí),,汽車消費(fèi)貸款的利率也在持續(xù)下降,。

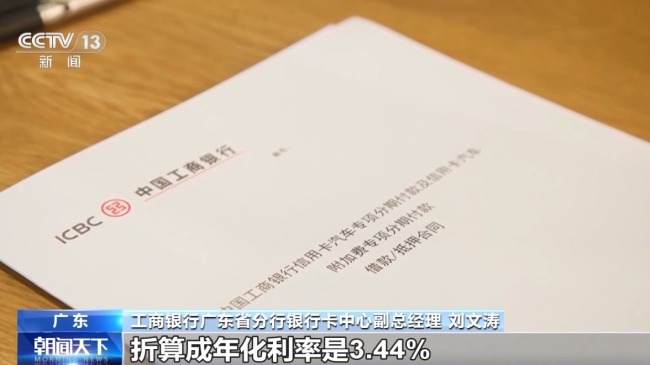

工商銀行廣東省分行銀行卡中心副總經(jīng)理劉文濤:“以舊換新分期付”五年的分期利率,,折算成年化利率是3.44%,,比當(dāng)期的貸款市場(chǎng)報(bào)價(jià)利率3.95%是降低了51個(gè)基點(diǎn),,較去年同期降低了76個(gè)基點(diǎn),。

申請(qǐng)貸款需防范隱藏收費(fèi)

首先,,購(gòu)車最好是去授權(quán)4S店或者廠家的直營(yíng)店,貸款也要選擇銀行或者正規(guī)的汽車金融公司等,,不要輕信網(wǎng)上的貸款推送,,防范以零首付零利率為名義的詐騙套路。

專家還提醒,,目前市場(chǎng)上的貸款購(gòu)車合同條款往往比較復(fù)雜,,對(duì)于普通人來(lái)說(shuō)很難完全理解。特別是對(duì)于零利率購(gòu)車,,消費(fèi)者一定要清楚貸款利息是由廠家補(bǔ)貼,,還是變成了手續(xù)費(fèi)、服務(wù)費(fèi)等隱藏式收費(fèi),。

招聯(lián)首席研究員董希淼:表面上宣傳“零利率”,實(shí)際上仍要收取一定比例的手續(xù)費(fèi),,消費(fèi)者一定要仔細(xì)辨別條款,。要仔細(xì)看清貸款及購(gòu)車合同條款,防范汽車經(jīng)銷商借著零首付零利率變相抬高車價(jià),,收取額外手續(xù)費(fèi),,搭售高額保險(xiǎn)。

專家介紹說(shuō),,有些零利率購(gòu)車方案要求客戶必須在經(jīng)銷商那里購(gòu)買保險(xiǎn),,這就需要對(duì)比一下保險(xiǎn)價(jià)格是否虛高;

有些合同會(huì)有提前還款收取違約金的條款,;

還有些“以租代售”的銷售模式,,在消費(fèi)者還清貸款前會(huì)收取租金,都是消費(fèi)者需要注意的,。

專家還提醒,,“零首付”降低了買車的門檻,但是消費(fèi)者貸款時(shí)也要充分考慮自身的還款能力,。

招聯(lián)首席研究員董希淼:由于全額貸款,,利息總額也會(huì)更大。消費(fèi)者應(yīng)根據(jù)自己實(shí)際情況,,合理確定首付比例,。不能因?yàn)榱闶赘丁⒘憷识つ拷栀J,,不能超出個(gè)人償還能力去借高額的貸款,。

(總臺(tái)央視記者 王雷 王露瑩 廣東臺(tái) 臨安臺(tái) 北川臺(tái))

推薦閱讀

端午節(jié)想看硬核“龍舟”,?安排,!

央視軍事2024-06-10 08:52:05

黃色預(yù)警,!黑龍江倭肯河發(fā)生2024年第1號(hào)洪水

央視新聞2024-06-10 00:47:28

搗毀窩點(diǎn)46處,!多部門聯(lián)合整治電動(dòng)自行車非法改裝

央視新聞2024-06-10 00:45:38

龍舟競(jìng)渡 連江“三國(guó)水戰(zhàn)”開啟 端午佳節(jié)上演水上爭(zhēng)霸

金臺(tái)資訊2024-06-10 09:43:03

美國(guó)要向?qū)幍聲r(shí)代下手了

直新聞2024-06-10 09:01:20

歐盟“外長(zhǎng)”說(shuō)對(duì)華貿(mào)易“公平平衡”,其實(shí)話中有話

直新聞2024-06-06 10:30:37

嫦娥六號(hào)著陸區(qū)地質(zhì)背景研討會(huì)召開 共探月背之謎

中科院地質(zhì)地球所2024-06-10 08:34:49

烏克蘭開“峰會(huì)”,拜登為何不參加,?

直新聞2024-06-06 10:46:01

梅德韋杰夫:俄羅斯也可以軍援美國(guó)敵人,就像美國(guó)援烏那樣

觀察者網(wǎng)2024-06-07 09:58:32

南京公安龍舟隊(duì)可能真要游回去了 網(wǎng)友熱議冠軍之誓

極目新聞2024-06-10 09:43:19

多省份局地氣溫超40℃ 最強(qiáng)高溫來(lái)襲預(yù)警升級(jí)

澎湃新聞2024-06-10 09:41:49

拜登稱不準(zhǔn)備支持烏克蘭“北約化”

環(huán)球網(wǎng)2024-06-06 10:08:41

“胡塞武裝襲擊美航母”疑云重重,,中國(guó)專家解讀

環(huán)球網(wǎng)2024-06-06 09:54:28

媒體:國(guó)足若進(jìn)不了18強(qiáng)賽后果嚴(yán)重 足球未來(lái)發(fā)展蒙陰影

搜狐體育2024-06-10 09:01:02

10年后,,普京被缺席了

牛彈琴2024-06-07 09:28:17

美媒:拜登堅(jiān)稱,不會(huì)授權(quán)烏克蘭用美國(guó)武器襲擊克里姆林宮或莫斯科

環(huán)球時(shí)報(bào)2024-06-07 10:36:16

俄羅斯可能攻擊北約?普京敲著桌子:荒謬之言,,胡說(shuō)八道

環(huán)球時(shí)報(bào)2024-06-07 09:46:56

《玫瑰的故事》劉亦菲送萬(wàn)茜絲巾 姐妹情深感動(dòng)網(wǎng)友

新浪網(wǎng)2024-06-10 08:33:44

劉亦菲彭冠英2集親了15次 網(wǎng)友直呼過(guò)癮又心疼

易斐生活焦點(diǎn)2024-06-10 08:36:55

紀(jì)念活動(dòng)沒有邀請(qǐng)俄羅斯,,諾曼底登陸80年,,歐洲再分裂

環(huán)球時(shí)報(bào)2024-06-07 09:43:46

直擊2024年中國(guó)龍舟大賽 秭歸屈原故里競(jìng)渡盛況

央廣網(wǎng)2024-06-10 09:00:32

美國(guó)知名黑人民權(quán)組織罕見警告拜登:再向以色列運(yùn)送武器,,就沒選票

觀察者網(wǎng)2024-06-07 09:53:39

高考英語(yǔ)聽力背后的配音員找到了 網(wǎng)友直呼"仇人"現(xiàn)身

@浙江之聲2024-06-10 08:35:19

直擊各地端午龍舟賽 車陂盛會(huì)上演速度與激情

2024-06-10 08:35:58

北約武器打擊俄本土將引發(fā)什么后果?

央視新聞客戶端2024-06-07 09:48:17

“涉及中國(guó),,美國(guó)別再喊‘狼來(lái)了’”

環(huán)球網(wǎng)2024-06-06 11:16:41

韓國(guó)是如何一步步被“美國(guó)化”的,?

環(huán)球網(wǎng)2024-06-06 10:13:49

美國(guó)批準(zhǔn)8000萬(wàn)美元對(duì)臺(tái)軍售計(jì)劃 包括F-16非標(biāo)準(zhǔn)備件和維修部件等

央視新聞客戶端2024-06-06 10:49:38

拜登稱他“認(rèn)識(shí)普京已有40多年”,,美媒質(zhì)疑:甚至在他還是克格勃特工時(shí),?

環(huán)球時(shí)報(bào)2024-06-07 10:36:44

業(yè)內(nèi)人士分析重慶龍舟側(cè)翻事故 安全漏洞引質(zhì)疑

生活奇葩事兒2024-06-10 09:42:22

國(guó)足VS韓國(guó)前瞻:拿1分即晉級(jí),球迷狂歡季懸念待解

我愛英超2024-06-10 09:43:56

龍舟賽安?,F(xiàn)場(chǎng)小朋友喂民警吃粽子 溫情一幕暖人心

網(wǎng)易2024-06-10 09:43:38

多納魯馬:我們已準(zhǔn)備好參加歐洲杯,,意大利軍團(tuán)蓄勢(shì)待發(fā)

直播吧2024-06-10 09:42:06

朔爾茨:瑞士烏克蘭和會(huì)上不會(huì)討論“和談”的問(wèn)題

觀察者網(wǎng)2024-06-07 09:54:39

別讓中歐越來(lái)越看不懂彼此!

澎湃新聞2024-06-10 09:02:07

熱門文章

軍事

財(cái)經(jīng)

-

農(nóng)產(chǎn)品深加工助力,圍場(chǎng)百余種優(yōu)質(zhì)農(nóng)特產(chǎn)品進(jìn)京

-

五芳齋第二曲線實(shí)現(xiàn)增長(zhǎng),,得先揭掉“創(chuàng)可貼”

-

AI家庭醫(yī)生破局24小時(shí)健康焦慮,,曜影醫(yī)療“雙軌模式”如何攻克行業(yè)痛點(diǎn)?

-

紅色警報(bào):口味王,、湘潭鋪?zhàn)拥臋壚泼闇?zhǔn)年輕人布局

-

白象:“多半”商標(biāo)下產(chǎn)品為大份量產(chǎn)品,,將盡快調(diào)整產(chǎn)品包裝

-

“多半”是商標(biāo),,白象在玩文字營(yíng)銷游戲,?