小變化標(biāo)定新風(fēng)向 個(gè)稅App新增五項(xiàng)個(gè)人所得展示

中國共產(chǎn)黨第二十屆中央委員會第三次全體會議(以下簡稱“黨的二十屆三中全會”)臨近,,關(guān)乎每個(gè)人口袋的個(gè)稅“賬單”也迎來新變化,。

近日,新版本的個(gè)人所得稅App在收入納稅明細(xì)中新增5項(xiàng)個(gè)人所得展示,,即經(jīng)營所得,;利息,、股息,、紅利所得;財(cái)產(chǎn)租賃所得,;財(cái)產(chǎn)轉(zhuǎn)讓所得,;偶然所得。這是現(xiàn)行個(gè)人所得稅法中規(guī)定的個(gè)人所得稅9項(xiàng)所得中的后5項(xiàng),,皆為財(cái)產(chǎn)性收入,。

此前,個(gè)稅App僅展示9項(xiàng)中的前4項(xiàng),,即與工薪階層密切相關(guān)的工資薪金、勞務(wù)報(bào)酬,、稿酬,、特許權(quán)使用費(fèi)。近日更新后,,納稅人從各類渠道獲得的收入?yún)R總得以展示,,個(gè)人收入“賬單”展現(xiàn)更加全面。

雖然此次更新主要是增加查詢和展示功能,,并不改變現(xiàn)有的匯算清繳方式,,但多方的反應(yīng)體現(xiàn)出社會對于個(gè)稅改革的關(guān)心。有專家認(rèn)為,,個(gè)稅App的調(diào)整或?qū)㈩A(yù)示著未來中國個(gè)稅政策可能會向“綜合所得”模式靠攏,。

“個(gè)稅改革向‘綜合所得’模式靠攏,是2019年個(gè)稅改革以來的趨勢,。但是,,此次個(gè)稅App的調(diào)整,是否意味著在短期內(nèi)很快就要推行綜合所得,,還有待進(jìn)一步的信號,。”中央財(cái)經(jīng)大學(xué)財(cái)政稅務(wù)學(xué)院副教授孫鯤鵬告訴中青報(bào)·中青網(wǎng)記者,,目前來看,,短期內(nèi)向“綜合所得”模式靠攏還有一定難度。

讓個(gè)稅改革與時(shí)俱進(jìn)

作為調(diào)節(jié)收入分配的重要工具,,個(gè)人所得稅目前是我國的第四大稅種,,僅次于增值稅,、企業(yè)所得稅、消費(fèi)稅,。國家稅務(wù)總局?jǐn)?shù)據(jù)顯示,,2019年前10個(gè)月人均減稅1786元,惠及2.5億納稅人的“錢袋子”,,其中,,中低收入群體受益明顯。當(dāng)時(shí)的改革讓個(gè)稅制度從分類邁向綜合與分類相結(jié)合,,改革“禮包”包括將個(gè)稅起征點(diǎn)提高到5000元/月,,首次引入專項(xiàng)附加扣除概念,把教育,、醫(yī)療,、住房、養(yǎng)老等支出設(shè)為專項(xiàng)附加項(xiàng)目扣除,,進(jìn)一步優(yōu)化調(diào)整個(gè)稅的部分稅率級距等,。

去年,我國提高3歲以下嬰幼兒照護(hù),、子女教育,、贍養(yǎng)老人等“一老一小”專項(xiàng)附加扣除標(biāo)準(zhǔn)開始實(shí)施,納稅人生育,、養(yǎng)育,、養(yǎng)老負(fù)擔(dān)進(jìn)一步減輕。

“個(gè)人所得大致分兩類,,勞動所得,、投資或財(cái)產(chǎn)所得。大多數(shù)人的勞動技能是有限的,,所以勞動所得也有限,。而高凈值人群的財(cái)富是龐大的,其帶來的投資或財(cái)產(chǎn)所得巨大,。從稅率設(shè)置來看,,以勞動所得為主的綜合所得稅率最高可達(dá)45%,而投資或財(cái)產(chǎn)所得稅率最高為20%,。關(guān)聯(lián)上述因素組合,,掙得少、掙得難,,稅率反而高,;掙得容易、掙得多,,反而稅率低,。從公平的角度,、調(diào)節(jié)分配的職能作用,個(gè)稅應(yīng)實(shí)時(shí)改革,,跟上時(shí)代進(jìn)步的要求,。”在中國稅務(wù)學(xué)會學(xué)委會原副秘書長焦瑞進(jìn)看來,,未來個(gè)稅改革的重點(diǎn)是根據(jù)家庭的負(fù)擔(dān),、家庭的收入來調(diào)節(jié)稅收,合理設(shè)計(jì)勞動所得與財(cái)富所得稅收分配關(guān)系,?!澳壳吧绫:蛡€(gè)稅都采取統(tǒng)一的稅基,相較于高收入者,,普通勞動者的負(fù)擔(dān)會比較重,。”

“寬稅基,、低稅率,、嚴(yán)征管”,真正降低中低收入人群的稅負(fù)也是我國稅改的重點(diǎn)內(nèi)容,。

業(yè)內(nèi)人士表示,,從目前的稅收種類來看,新個(gè)稅政策只是走向綜合稅制的第一步,,未來與個(gè)稅相關(guān)的涉稅數(shù)據(jù)會更多。中國財(cái)政科學(xué)研究院院長劉尚希也認(rèn)為,,目前,,我國個(gè)人所得稅覆蓋面較窄、收入規(guī)模小,、占比低,,影響了其作為直接稅的收入分配效果。

財(cái)政部公布的數(shù)據(jù)顯示,,2023年,,我國個(gè)人所得稅收入為14775億元,全國稅收收入181129億元,,個(gè)稅占比8.16%,。

“從促進(jìn)公平的角度來看,繼續(xù)擴(kuò)大綜合計(jì)征范圍,、完善專項(xiàng)附加扣除項(xiàng)目,、拓寬個(gè)人所得稅稅基,應(yīng)該成為個(gè)人所得稅改革的重點(diǎn),?!眲⑸邢T诮邮苊襟w采訪時(shí)表示,,要在此進(jìn)程中逐步擴(kuò)大納稅人覆蓋面,同時(shí),,需加強(qiáng)對高收入人群的征管力度,。

釋放消費(fèi)新動能

眼下,,以改革為關(guān)鍵詞的黨的二十屆三中全會已進(jìn)入倒計(jì)時(shí),。作為今年政府工作報(bào)告明確透露的內(nèi)容,“謀劃新一輪財(cái)稅體制改革”成為焦點(diǎn),。財(cái)稅改革,,也是我國多次重大經(jīng)濟(jì)改革的突破口,。

其中,個(gè)稅改革攸關(guān)人們的“錢袋子”,,被認(rèn)為是黨的十八大以來稅制改革進(jìn)程的縮影,。

以個(gè)人所得稅所屬的直接稅為例,從2013年《中共中央關(guān)于全面深化改革若干重大問題的決定》首次提出“逐步提高直接稅比重”,,到“十三五”規(guī)劃進(jìn)一步強(qiáng)調(diào)“逐步提高直接稅比重”,,再到“十四五”規(guī)劃提出“健全直接稅體系,適當(dāng)提高直接稅比重”,,針對直接稅體系健全和提高其比重的改革一直在推進(jìn),。

“提高直接稅比重是稅制改革的一個(gè)重要方向?!睂O鯤鵬進(jìn)一步分析說,,直接稅不易轉(zhuǎn)嫁,我國直接稅主要包括企業(yè)所得稅和個(gè)人所得稅,,“在當(dāng)前財(cái)政緊平衡的情況之下,,此改革應(yīng)呈現(xiàn)結(jié)構(gòu)特征,加強(qiáng)對高收入群體的調(diào)節(jié)作用,,增加所得稅的收入,,適當(dāng)降低增值稅等間接稅比重,從而釋放消費(fèi)的新動能,?!?/p>

中國社會科學(xué)院學(xué)部委員、原副院長高培勇認(rèn)為,,從稅收角度去釋放消費(fèi)的新勢能,,要從結(jié)構(gòu)角度著眼。一方面,,我國現(xiàn)行的稅制結(jié)構(gòu)以間接稅為主,,間接稅是累退稅,收入越高的人,,在間接稅的負(fù)擔(dān)上所承受的比例相對越低,,而收入越低的人,,承受的比例會越高,這不利于擴(kuò)大消費(fèi),。另一方面,,價(jià)格一般由成本、利潤加上間接稅決定,,若間接稅的比重增大,,則商品和服務(wù)的價(jià)格相對就高,這也將抑制消費(fèi),。

“直接稅比重上升,,間接稅比重下降,就意味著稅收進(jìn)入價(jià)格當(dāng)中,、擠占價(jià)格空間抬高價(jià)格水平的力度會相應(yīng)減少,,從而有助于擴(kuò)大消費(fèi)?!备吲嘤聫?qiáng)調(diào),,上述這些操作路徑都是在稅收總量大致保持不變的前提下進(jìn)行的,一般情況下不會傷及可支配收入和轉(zhuǎn)移支付,?!稗D(zhuǎn)移支付也是有助于增加居民可支配收入、擴(kuò)大消費(fèi)的一個(gè)重要力量,?!备吲嘤抡f。

稅惠新課題

從擴(kuò)大稅基覆蓋面,、優(yōu)化綜合與分類相結(jié)合的征收制度,,到逐步提高直接稅的比重、相應(yīng)降低消費(fèi)的稅負(fù),,稅制結(jié)構(gòu)的優(yōu)化始終在效率與公平中權(quán)衡。走到新個(gè)稅法實(shí)施的第6年,,歷經(jīng)七輪改革的個(gè)人所得稅又面對新的時(shí)代課題:如何在高質(zhì)量發(fā)展中促進(jìn)共同富裕,,如何鼓勵(lì)創(chuàng)新、優(yōu)化資源配置,,增強(qiáng)稅制對高質(zhì)量發(fā)展的支撐,。今年的政府工作報(bào)告提出,謀劃新一輪財(cái)稅體制改革,,落實(shí)金融體制改革部署,,加大對高質(zhì)量發(fā)展的財(cái)稅金融支持。

中央財(cái)經(jīng)大學(xué)教授,、稅收籌劃與法律研究中心主任蔡昌在最近的一篇文章中寫道,,作為財(cái)政工具之一,,稅收制度既可以擴(kuò)大總需求、穩(wěn)定經(jīng)濟(jì)增長,,又可以促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級,,對于提高國民經(jīng)濟(jì)循環(huán)質(zhì)量、推動高質(zhì)量發(fā)展具有重要作用,。稅收政策作為一種生產(chǎn)關(guān)系,,能夠?yàn)樾沦|(zhì)生產(chǎn)力的發(fā)展塑造新的動能。

蔡昌特別提到面對新型勞動者,,要持續(xù)落實(shí)和完善現(xiàn)行的各項(xiàng)高科技人才稅收優(yōu)惠政策,,通過完善增值稅、企業(yè)所得稅,、個(gè)人所得稅等稅收優(yōu)惠政策,,鼓勵(lì)企業(yè)培養(yǎng)人才,增強(qiáng)企業(yè)的人才吸引力,。同時(shí)對科技創(chuàng)新人員給予力度更大的個(gè)人所得稅優(yōu)惠政策,,增強(qiáng)國內(nèi)稅制對全球科技人力資本的吸引力,加強(qiáng)國家間技術(shù)互補(bǔ)與人才的國內(nèi)外雙循環(huán),,以新質(zhì)生產(chǎn)力發(fā)展統(tǒng)一大市場,。

海南一家煉化企業(yè)的體驗(yàn)是,在2020年被評定為海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)后,,該企業(yè)所得稅率由25%降至15%,;公司內(nèi)部符合海南省人才認(rèn)定標(biāo)準(zhǔn)的人才,一個(gè)納稅年度內(nèi)在海南自由貿(mào)易港內(nèi)累計(jì)居住滿183天的,,個(gè)人所得稅率按照最高15%繳納,;公司進(jìn)口的設(shè)備、“三劑”(化工原料)符合正面清單要求,,也可以免征進(jìn)口環(huán)節(jié)關(guān)稅,、增值稅及消費(fèi)稅。三項(xiàng)政策將“人流”“物流”“資金流”匯聚,,2021年,,該企業(yè)的原油加工量和利潤總額達(dá)到公司歷史最高水平,僅所得稅這一項(xiàng)費(fèi)用就節(jié)約4.7億元人民幣,。

2020年6月以來,,我國多地推行“雙15%”稅惠政策,被納入當(dāng)?shù)毓膭?lì)類產(chǎn)業(yè)目錄的企業(yè)減按15%的稅率征收企業(yè)所得稅,,符合條件的高端人才和緊缺人才個(gè)人所得稅實(shí)際稅負(fù)超15%的部分,,予以免征。

“人才和高收入群體的流動性較強(qiáng)?!睂O鯤鵬認(rèn)為,,類似的所得稅優(yōu)惠政策,能在一定程度上降低關(guān)鍵行業(yè)人才的個(gè)人所得稅負(fù),,激發(fā)科技人員的創(chuàng)新活力,,但同時(shí)也要注重權(quán)衡效率與公平,“在實(shí)行的過程中要強(qiáng)調(diào)精準(zhǔn)性,,低稅率要針對真正的創(chuàng)新人才,,而不是被用作一般性的避稅手段?!?/p>

中青報(bào)·中青網(wǎng)記者朱彩云來源:中國青年報(bào)

推薦閱讀

降低企業(yè)成本 進(jìn)口汽車“兩證合一”試點(diǎn)落地天津

央視新聞2024-07-02 07:53:50

今年汛情為何來得更猛,?未來形勢如何,?專家分析

央視新聞2024-07-02 07:46:18

中菲將加強(qiáng)執(zhí)法合作共同打擊跨國犯罪

央視新聞2024-07-02 07:40:41

俄羅斯“生病”,,美國吃藥?

樞密院十號2024-07-01 09:49:45

葡萄牙點(diǎn)球3:0斯洛文尼亞 科斯塔神撲定勝局

封面新聞2024-07-02 07:55:31

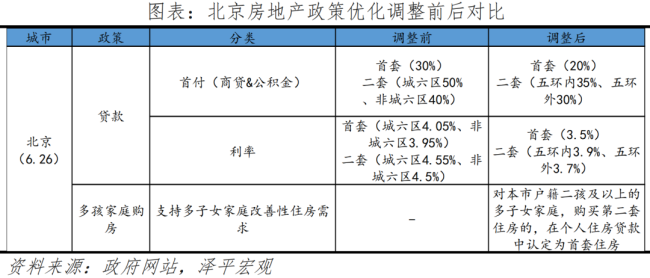

任澤平:北京樓市新政來了,房子能買了嗎,?一線城市松綁潮

手機(jī)鳳凰網(wǎng)2024-07-02 07:52:59

衛(wèi)星影像顯示山東艦抵菲附近海域,,外媒猜測有“威懾”之意,?軍事專家解讀

環(huán)球時(shí)報(bào)2024-07-01 09:53:57

大選辯論后,,拜登陷入“勸退”漩渦!美媒刊文:“他已不是4年前的他了”

環(huán)球時(shí)報(bào)2024-07-01 09:56:21

航拍湖南平江抗洪 70年以來最高水位 全民動員保安全

封面新聞2024-07-02 07:55:06

今年汛情與往年相比偏早偏強(qiáng) 多地面臨洪水考驗(yàn)

環(huán)球網(wǎng)2024-07-02 07:50:30

破解俄羅斯“戰(zhàn)場神器”,,西方給出危險(xiǎn)“解藥”

樞密院十號2024-07-01 09:39:24

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

觀察者網(wǎng)2024-07-01 10:04:00

存在風(fēng)險(xiǎn),、失去信心……美國核霸權(quán)開始動搖了?

樞密院十號2024-07-01 09:45:44

如何結(jié)束俄烏沖突,?澤連斯基最新表態(tài)

環(huán)球時(shí)報(bào)2024-07-01 09:48:10

馬克龍賭輸了,現(xiàn)在后果很嚴(yán)重

牛彈琴2024-07-01 09:34:57

張志杰媽媽聽到噩耗后病倒住院 體育界痛失新星

魯中晨報(bào)2024-07-02 07:57:02

美國究竟有多少核彈頭,?最新數(shù)據(jù)

央視軍事2024-07-01 10:06:48

首次曝光:美國提供了1.4萬枚

環(huán)球時(shí)報(bào)2024-07-01 09:46:44

再次失點(diǎn),!C羅成歐洲杯歷史丟點(diǎn)第1人傷心落淚 隊(duì)友全部趕過去安慰

阿超他的體育圈2024-07-02 07:52:46

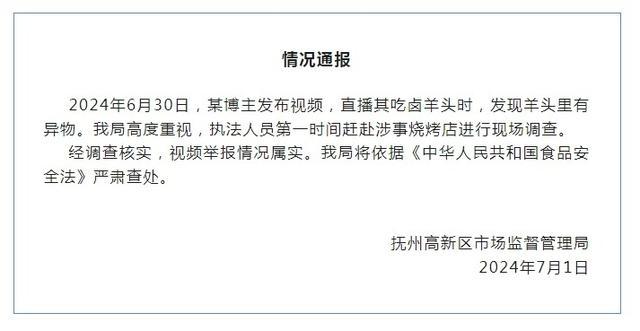

官方回應(yīng)吃播鹵羊頭內(nèi)吃出草 涉事店鋪正被查處

奔流新聞2024-07-02 07:56:35

為何許多年輕人搶著租毛坯房 省錢與生活態(tài)度的新選擇

吉屋網(wǎng)2024-07-02 07:50:51

美媒炒作:盟友不是信不過拜登,質(zhì)疑聲太多恐“便宜”了中俄

觀察者網(wǎng)2024-07-01 10:09:25

普京宣布“大消息”,!西方密集關(guān)注

環(huán)球時(shí)報(bào)2024-07-01 09:47:27

限制北約收集情報(bào),,威脅擊落美無人機(jī)!俄軍考慮在黑海設(shè)立禁飛區(qū)

環(huán)球時(shí)報(bào)2024-07-01 10:05:32

法國“屏住呼吸”舉行議會選舉,!美媒:此次選舉可能“撼動歐盟與北約”

環(huán)球時(shí)報(bào)2024-07-01 09:57:53

廣州中考第二日,,不少同學(xué)表示數(shù)學(xué)難度不大 試題側(cè)重思維考查

2024-07-02 07:54:56

美國大選,出現(xiàn)三個(gè)重大變化

牛彈琴2024-07-01 09:31:09

杭州跑男要去參加巴黎奧運(yùn)會了 減肥勵(lì)志哥的奧運(yùn)首秀

海報(bào)新聞2024-07-02 07:55:52

從《墨雨云間》到《度華年》:公主就該有個(gè)公主樣

學(xué)長的大口袋2024-07-02 07:50:04

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

觀察者網(wǎng)2024-07-01 10:10:32

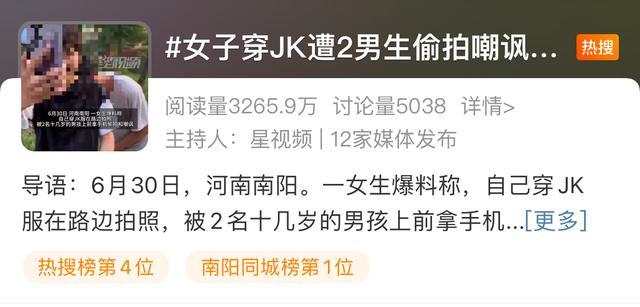

女子穿JK遭2男生偷拍嘲諷還直播 網(wǎng)絡(luò)憤慨呼吁尊重女性

落星荷動漫2024-07-02 07:56:21

克萊被交易至獨(dú)行俠 追求第五冠降薪加盟

新浪2024-07-02 07:52:18

王者榮耀新賽季峽谷改動 河道之靈進(jìn)化,,空間之戰(zhàn)啟幕

新京報(bào)網(wǎng)2024-07-02 07:49:44

歐洲杯黑馬打樣!442防死2大豪門 國足好好學(xué):逼平日本不是夢

i黑馬2024-07-02 07:51:30

江浙滬朋友們最近出門的樣子 雨季溯溪鞋成新寵

新浪財(cái)經(jīng)2024-07-02 07:48:56