堅(jiān)決反制,!對(duì)美加征84%關(guān)稅,,開(kāi)始執(zhí)行!

根據(jù)《國(guó)務(wù)院關(guān)稅稅則委員會(huì)關(guān)于對(duì)原產(chǎn)于美國(guó)的進(jìn)口商品加征關(guān)稅的公告》(稅委會(huì)公告2025年第4號(hào)),、《國(guó)務(wù)院關(guān)稅稅則委員會(huì)關(guān)于調(diào)整對(duì)原產(chǎn)于美國(guó)的進(jìn)口商品加征關(guān)稅措施的公告》(稅委會(huì)公告2025年第5號(hào))——

自4月10日12時(shí)01分起,對(duì)原產(chǎn)于美國(guó)的所有進(jìn)口商品,,在現(xiàn)行適用關(guān)稅稅率基礎(chǔ)上加征84%關(guān)稅,;

4月10日12時(shí)01分之前,貨物已從啟運(yùn)地啟運(yùn),,并于4月10日12時(shí)01分至5月13日24時(shí)進(jìn)口的(以下稱“在途貨物”),,不加征本次加征的關(guān)稅。

對(duì)美加征的84%關(guān)稅怎么征,?

海關(guān)總署發(fā)布執(zhí)行細(xì)則

一,、對(duì)2025年4月10日12時(shí)01分起申報(bào)進(jìn)口原產(chǎn)于美國(guó)的所有貨物,在現(xiàn)行征稅方式,、適用關(guān)稅稅率(現(xiàn)行適用的最惠國(guó)稅率或暫定稅率與已實(shí)施的加征關(guān)稅稅率之和)基礎(chǔ)上加征本次加征的關(guān)稅,。

二、對(duì)“在途貨物”,,進(jìn)口企業(yè)可申請(qǐng)不加征本次加征的關(guān)稅,。進(jìn)口企業(yè)應(yīng)自行核實(shí)原產(chǎn)于美國(guó)進(jìn)口貨物的運(yùn)輸情況,確認(rèn)裝載有關(guān)貨物的運(yùn)輸工具已于2025年4月10日12時(shí)01分之前從啟運(yùn)地啟運(yùn),,且相關(guān)貨物于2025年5月13日24時(shí)前申報(bào)進(jìn)口,。

申請(qǐng)不加征本次加征關(guān)稅的“在途貨物”,應(yīng)在裝載該貨物的運(yùn)輸工具申報(bào)進(jìn)境后申報(bào)進(jìn)口,;對(duì)自海關(guān)特殊監(jiān)管區(qū)域,、保稅監(jiān)管場(chǎng)所等出區(qū)內(nèi)銷和區(qū)外加工貿(mào)易內(nèi)銷等貿(mào)易方式下進(jìn)口貨物,申請(qǐng)不加征本次加征關(guān)稅的,,應(yīng)在2025年5月13日24時(shí)前申報(bào)內(nèi)銷進(jìn)口,。

三、對(duì)“在途貨物”申請(qǐng)不加征本次加征關(guān)稅的進(jìn)口企業(yè),,其相關(guān)進(jìn)口貨物應(yīng)當(dāng)按如下要求申報(bào):

(一)進(jìn)口貨物報(bào)關(guān)單“啟運(yùn)日期”欄目應(yīng)填報(bào)入境貨物離開(kāi)境外第一個(gè)裝運(yùn)口岸的日期,,填報(bào)的啟運(yùn)日期應(yīng)在2025年4月10日12時(shí)01分之前,同時(shí)應(yīng)在備注欄注明“<加征關(guān)稅在途貨物>”,。

推薦閱讀

沙漠里也能種水稻?揭秘沙漠旱地播種技術(shù)

央視新聞客戶端2025-04-10 13:54:19

土+水=種菜,?來(lái)看嫦娥六號(hào)月球樣品新發(fā)現(xiàn)

央視新聞客戶端2025-04-10 13:45:52

【受權(quán)發(fā)布】北京市4月10日發(fā)布大風(fēng)橙色預(yù)警

千龍網(wǎng)2025-04-10 11:43:18

特朗普簽署行政令重振造船業(yè) 對(duì)抗中國(guó)海上崛起

北晚在線2025-04-10 13:57:38

關(guān)稅戰(zhàn)升級(jí),,誰(shuí)是最依賴外貿(mào)的城市,? 貿(mào)易格局大變局

網(wǎng)易2025-04-10 13:45:09

人民網(wǎng)三連評(píng)應(yīng)對(duì)美關(guān)稅沖擊 堅(jiān)定立場(chǎng)不懼挑戰(zhàn)

微博2025-04-10 13:35:54

華北將出現(xiàn)歷史同期罕見(jiàn)持續(xù)性大風(fēng) 冷空氣影響顯著

光明網(wǎng)2025-04-10 13:44:47

權(quán)力的游戲冰原狼復(fù)活引馬斯克關(guān)注 基因技術(shù)開(kāi)啟新紀(jì)元

界面新聞2025-04-10 13:53:36

民進(jìn)黨鼓吹“大罷免”更重要挨批 遭批忽視經(jīng)貿(mào)沖擊

新浪財(cái)經(jīng)2025-04-10 13:46:10

建議去查查,!12歲180cm孩子醫(yī)生說(shuō)不是常態(tài)

微博2025-04-10 13:39:58

特朗普關(guān)稅政策底層邏輯是什么 勞動(dòng)力競(jìng)爭(zhēng)力下降

澎湃新聞2025-04-10 13:37:38

08版《紅樓夢(mèng)》劉姥姥扮演者葉琳瑯去世 演藝生涯回顧

環(huán)球網(wǎng)2025-04-10 13:47:13

特朗普關(guān)稅風(fēng)暴引全球經(jīng)濟(jì)格局變化 貿(mào)易保護(hù)主義回歸

正和島2025-04-10 13:46:27

蜜雪冰城“被綠”:權(quán)力越界讓營(yíng)商環(huán)境失色

大象新聞2025-04-10 13:53:34

特朗普如意算盤落空 企業(yè)堅(jiān)守中國(guó)港灣

觀察者網(wǎng)2025-04-10 13:39:08

中國(guó)記者聯(lián)合國(guó)質(zhì)問(wèn)萬(wàn)斯鄉(xiāng)巴佬言論 暴露偏見(jiàn)與無(wú)知

評(píng)論員廖保平2025-04-10 13:53:12

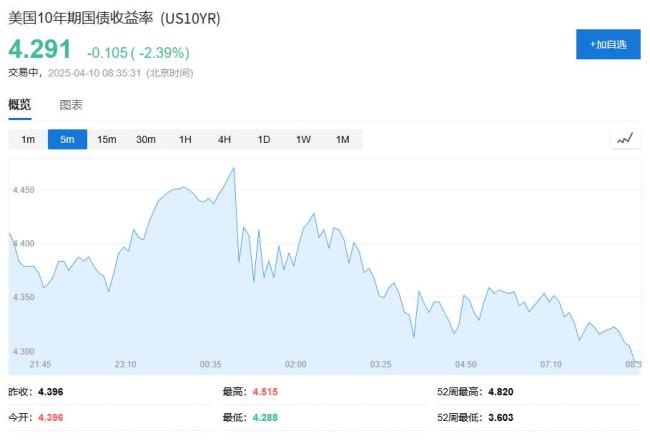

特朗普“向市場(chǎng)投降”,,但華爾街依舊憂慮不確定性,,尤其是美債 通脹壓力未解

華爾街見(jiàn)聞2025-04-10 13:51:15

微信開(kāi)通已讀功能,?騰訊高管最新回應(yīng) 堅(jiān)定拒絕增加社交壓力

長(zhǎng)城網(wǎng)2025-04-10 13:49:48

體感將從夏天迅速冷回早春時(shí)節(jié) 暖意中斷涼意增

央視新聞2025-04-10 13:54:01

蜜雪冰城回應(yīng)換回紅色招牌 重新?lián)Q紅引發(fā)關(guān)注

極目新聞2025-04-10 13:55:32

特朗普會(huì)收手嗎 關(guān)稅政策引發(fā)全球抵制

依然新聽(tīng)2025-04-10 13:52:56

要對(duì)美談“零關(guān)稅” 臺(tái)學(xué)者批賴當(dāng)局 政策判斷失誤嚴(yán)重

海峽導(dǎo)報(bào)2025-04-10 13:33:48

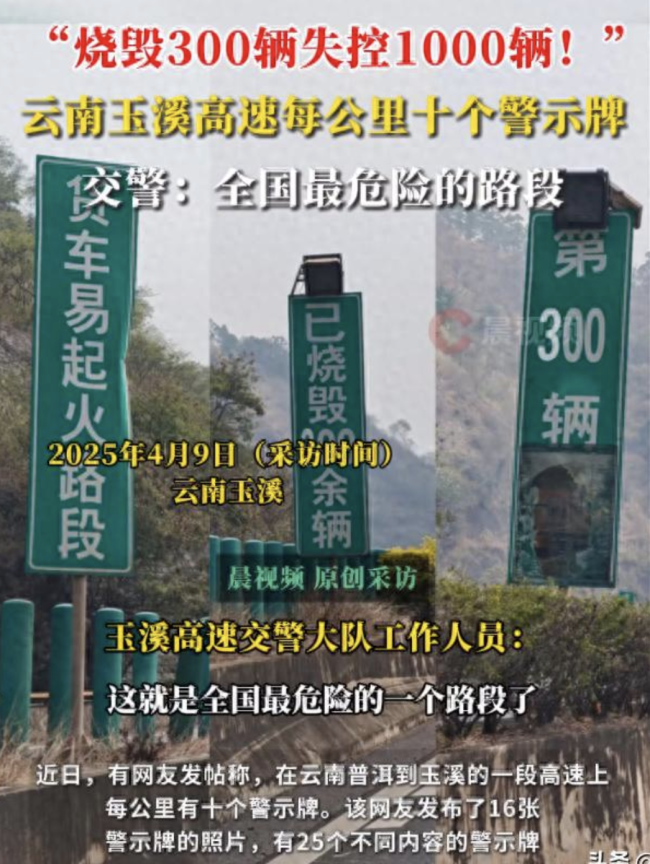

燒毀3百輛失控1千輛 警示牌引熱議

新浪2025-04-10 13:55:48

U17國(guó)足助新國(guó)少“升檔” 鎖定一檔種子隊(duì)身份

中國(guó)青年報(bào)2025-04-10 13:51:23

權(quán)游作者抱了冰原狼原型幼崽 恐狼“復(fù)活”引發(fā)熱議

光明網(wǎng)2025-04-10 13:55:18

特朗普加稅引企業(yè)回流算盤落空 中國(guó)成最安全港灣

觀察者網(wǎng)2025-04-10 13:38:47

中國(guó)又一個(gè)世界級(jí)大橋合龍 創(chuàng)新技術(shù)確保精準(zhǔn)對(duì)接

新浪2025-04-10 13:44:25

四項(xiàng)民調(diào)顯示美國(guó)濫施關(guān)稅有害無(wú)益 全球反對(duì)聲音高漲

活課堂2025-04-10 13:31:44

參議員呼吁調(diào)查特朗普是否操縱股市獲利 關(guān)稅決策引發(fā)內(nèi)幕交易疑云

趕碳號(hào)科技2025-04-10 13:49:05

如何看待中美經(jīng)貿(mào)關(guān)系白皮書發(fā)布 澄清事實(shí)闡明立場(chǎng)

中國(guó)網(wǎng)2025-04-10 13:50:59

女子吃隔夜烤腸致急性肝衰竭 肚脹如孕婦

微博2025-04-10 13:58:12

古天樂(lè)犯罪新片15秒5起兇案 真相撲朔迷離

青瞳視角2025-04-10 13:41:53

男子婚后發(fā)現(xiàn)妻子只有一個(gè)腎雙子宮 彩禮返還爭(zhēng)議引發(fā)關(guān)注

光明網(wǎng)2025-04-10 13:46:42

歐盟正式反制 對(duì)美加征關(guān)稅及限制措施

鋒聲環(huán)球2025-04-10 13:31:14

媒體:美國(guó)人民挺得住嗎 股市暴跌總統(tǒng)打高爾夫

今日頭條2025-04-10 13:35:32