馬麗獲百花獎(jiǎng)最佳女主 音樂鋪墊榮耀時(shí)刻

馬麗獲百花獎(jiǎng)最佳女主

據(jù)新華社消息,,第37屆大眾電影百花獎(jiǎng)?lì)C獎(jiǎng)典禮8月4日在成都舉辦,。演員馬麗憑借《第二十條》中的精彩表現(xiàn)獲得最佳女主角獎(jiǎng),。

(責(zé)任編輯:盧其龍 CN070)

關(guān)閉

多地發(fā)布節(jié)假日市場(chǎng)價(jià)格提醒函 明碼標(biāo)價(jià),誠(chéng)信經(jīng)營(yíng)

多地發(fā)布節(jié)假日市場(chǎng)價(jià)格提醒函2024-09-09 14:30:13

A股底部特征顯現(xiàn),?投資主線有哪些?十大券商策略來了 市場(chǎng)風(fēng)格趨于平衡

A股底部特征顯現(xiàn),?投資主線有哪些,?十大券商策略來了2024-09-09 14:30:04

谷愛凌斬獲個(gè)人第15個(gè)世界杯冠軍 創(chuàng)造歷史!

谷愛凌斬獲個(gè)人第15個(gè)世界杯冠軍2024-09-09 14:23:16

供烏武器收益大部分留在美國(guó) 軍工復(fù)合體最大限度獲利,!

供烏武器收益大部分留在美國(guó) 軍工復(fù)合體最大限度獲利,!2024-09-09 10:03:56

新爆料:跟烏克蘭搶F-16的,還有美國(guó)海軍,!

新爆料:跟烏克蘭搶F-16的,,還有美國(guó)海軍!2024-09-09 09:40:22

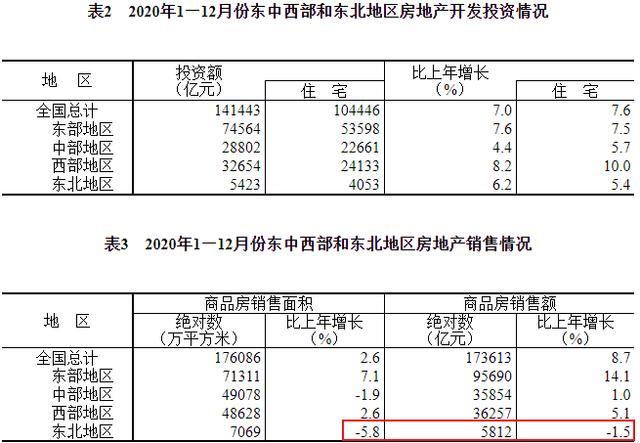

房地產(chǎn)大跳水,東北樓市沒戲了 人口流失下的困境

房地產(chǎn)大跳水,,東北樓市沒戲了2024-09-09 14:13:16

性侵中國(guó)女游客的韓男子被求刑10年 韓網(wǎng)民反響強(qiáng)烈

性侵中國(guó)女游客的韓男子被求刑10年2024-09-09 14:13:48

谷愛凌斬獲個(gè)人第15個(gè)世界杯冠軍 創(chuàng)造歷史,!

谷愛凌斬獲個(gè)人第15個(gè)世界杯冠軍2024-09-09 14:23:16

美國(guó)海軍想脫困,得指望韓國(guó)日本,?

美國(guó)海軍想脫困,,得指望韓國(guó)日本?2024-09-09 09:34:24

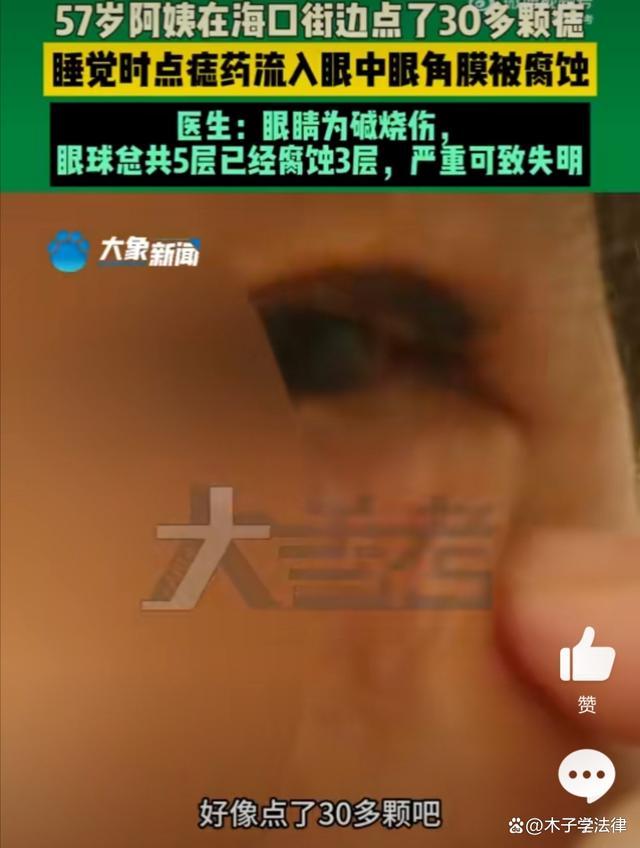

女子路邊攤點(diǎn)30顆痣后眼球被燒傷3層 美容變傷害警示錄

女子路邊攤點(diǎn)30顆痣后眼球被燒傷3層2024-09-09 14:16:24

多地發(fā)布節(jié)假日市場(chǎng)價(jià)格提醒函 明碼標(biāo)價(jià),,誠(chéng)信經(jīng)營(yíng)

多地發(fā)布節(jié)假日市場(chǎng)價(jià)格提醒函2024-09-09 14:30:13

警惕,!“摩羯”走雨未停,廣東一男子因這個(gè)舉動(dòng)住進(jìn)ICU 螺旋雨帶慎行

警惕,!“摩羯”走雨未停,,廣東一男子因這個(gè)舉動(dòng)住進(jìn)ICU2024-09-09 14:13:04

普京態(tài)度突然變了

普京態(tài)度突然變了2024-09-09 09:31:32

大連一庫(kù)房起火 濃煙遮蔽大半天空!

大連一庫(kù)房起火 濃煙遮蔽大半天空2024-09-09 14:23:00

俄軍將參加中方在日本海舉行的演習(xí)

俄軍將參加中方在日本海舉行的演習(xí)2024-09-09 14:20:57

外媒:美國(guó)眾議院共和黨人發(fā)布報(bào)告,,嚴(yán)厲批評(píng)拜登政府在阿富汗撤軍中失敗表現(xiàn)

外媒:美國(guó)眾議院共和黨人發(fā)布報(bào)告,,嚴(yán)厲批評(píng)拜登政府在阿富汗撤軍中失敗表現(xiàn)2024-09-09 10:34:40

王俊凱我已經(jīng)找到了停下來的理由 跨越障礙,擁抱自由

王俊凱我已經(jīng)找到了停下來的理由2024-09-09 14:19:02

蘋果將推出AirPodsMax2頭戴式耳機(jī) 搭載USB-C,,降噪升級(jí)

蘋果將推出AirPodsMax2頭戴式耳機(jī)2024-09-09 14:14:35

美媒破防:給烏克蘭M1A1坦克就是“浪費(fèi)”

美媒破防:給烏克蘭M1A1坦克就是“浪費(fèi)”2024-09-09 09:44:46

中國(guó)海警向《環(huán)球時(shí)報(bào)》記者講述南海上的故事:“屬于我們的藍(lán)色疆土,,必須守護(hù)守住”

中國(guó)海警向《環(huán)球時(shí)報(bào)》記者講述南海上的故事:“屬于我們的藍(lán)色疆土,必須守護(hù)守住”2024-09-09 09:57:59

涉嫌“破壞北溪”,?烏克蘭軍官:如果真的是我們做的,,德國(guó)應(yīng)該停止調(diào)查

涉嫌“破壞北溪”?烏克蘭軍官:如果真的是我們做的,,德國(guó)應(yīng)該停止調(diào)查2024-09-09 09:54:59

外媒:約旦河西岸與約旦交界的一陸路口岸發(fā)生槍擊,,3名以色列人死亡,內(nèi)塔尼亞胡發(fā)聲

外媒:約旦河西岸與約旦交界的一陸路口岸發(fā)生槍擊,,3名以色列人死亡,,內(nèi)塔尼亞胡發(fā)聲2024-09-09 10:38:01

A股底部特征顯現(xiàn)?投資主線有哪些,?十大券商策略來了 市場(chǎng)風(fēng)格趨于平衡

A股底部特征顯現(xiàn),?投資主線有哪些?十大券商策略來了2024-09-09 14:30:04

iPhone16仍有4款型號(hào)

iPhone16仍有4款型號(hào)2024-09-09 14:14:15

美英情報(bào)高官首次聯(lián)合公開露面,,渲染“全球威脅”

美英情報(bào)高官首次聯(lián)合公開露面,,渲染“全球威脅”2024-09-09 09:56:42

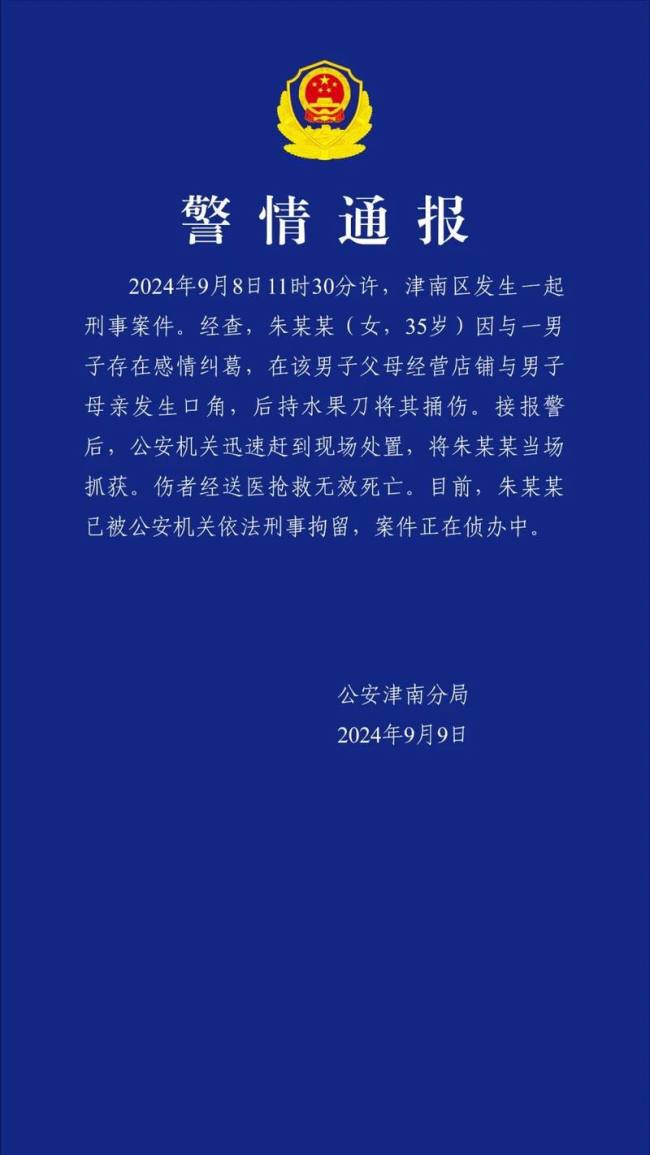

天津警方通報(bào)一起刑事案件

天津警方通報(bào)一起刑事案件2024-09-09 14:15:14

西方炒作“中國(guó)護(hù)衛(wèi)艦換柬埔寨海軍基地”

西方炒作“中國(guó)護(hù)衛(wèi)艦換柬埔寨海軍基地”2024-09-09 09:46:46

五星級(jí)酒店回應(yīng)禁止新能源車進(jìn)地庫(kù) 消防安全考量?jī)?yōu)先

五星級(jí)酒店回應(yīng)禁止新能源車進(jìn)地庫(kù)2024-09-09 14:18:01

Big胖發(fā)瘋-普拉姆利日記之《聰明策應(yīng)的背運(yùn)》

Big胖發(fā)瘋-普拉姆利日記之《聰明策應(yīng)的背運(yùn)》2024-09-09 14:15:39

廢除老牌護(hù)衛(wèi)艦隊(duì),日本海上自衛(wèi)隊(duì)大整編用意何為,?

廢除老牌護(hù)衛(wèi)艦隊(duì),,日本海上自衛(wèi)隊(duì)大整編用意何為?2024-09-09 10:40:54

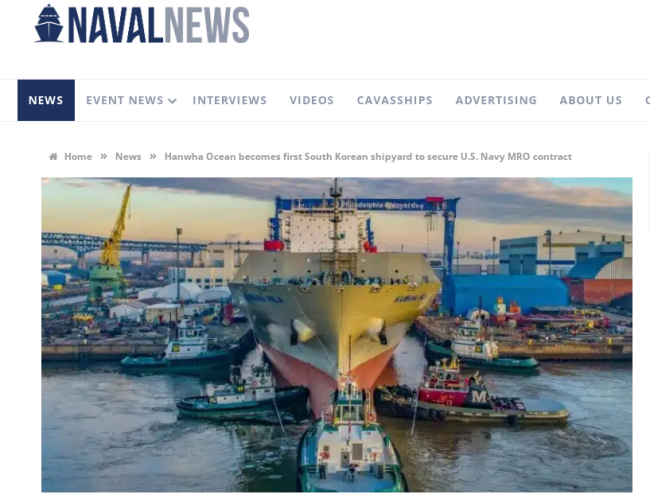

美軍艦維修到底有多難,?美國(guó)海軍全球“求人”幫修船

美軍艦維修到底有多難,?美國(guó)海軍全球“求人”幫修船2024-09-09 10:01:29

美大使稱“中美戰(zhàn)區(qū)司令員將在未來幾周通話”

美大使稱“中美戰(zhàn)區(qū)司令員將在未來幾周通話”2024-09-09 09:35:45

美國(guó)空軍“從頭開始”審查第六代戰(zhàn)斗機(jī)項(xiàng)目

美國(guó)空軍“從頭開始”審查第六代戰(zhàn)斗機(jī)項(xiàng)目2024-09-09 09:47:13

888元一桌的婚宴魚是生的菜是臭的 新人噩夢(mèng)與行業(yè)警鐘

888元一桌的婚宴魚是生的菜是臭的2024-09-09 14:20:09

美媒:裝備欠缺人數(shù)不足,,烏克蘭軍隊(duì)正面臨士氣低落和臨陣脫逃的困境

美媒:裝備欠缺人數(shù)不足,烏克蘭軍隊(duì)正面臨士氣低落和臨陣脫逃的困境2024-09-09 10:35:08

相關(guān)新聞

獲百花獎(jiǎng)最佳女主 馬麗說得吃火鍋 火鍋慶祝成都不朽緣

2024-08-05 14:13:56獲百花獎(jiǎng)最佳女主于適獲百花獎(jiǎng)最佳新人獎(jiǎng) 《封神》新星崛起

8月4日,成都迎來了第37屆大眾電影百花獎(jiǎng)的頒獎(jiǎng)典禮,。在這一電影界的重要盛事中,,多位演員因其出色表演獲得了認(rèn)可

2024-08-05 08:42:56于適獲百花獎(jiǎng)最佳新人獎(jiǎng)張藝謀獲百花獎(jiǎng)最佳導(dǎo)演 首次摘得百花導(dǎo)演獎(jiǎng)

2024-08-05 06:10:07張藝謀獲百花獎(jiǎng)最佳導(dǎo)演百花獎(jiǎng)最佳女主提名 賈玲角逐雙獎(jiǎng)項(xiàng),TFboys競(jìng)影帝

2024-07-02 13:08:46百花獎(jiǎng)最佳女主提名趙麗穎百花獎(jiǎng)最佳女配角 《第二十條》演技獲贊

2024-08-04 20:58:38趙麗穎百花獎(jiǎng)最佳女配角趙麗穎獲百花獎(jiǎng)最佳女配角提名 競(jìng)爭(zhēng)激烈,眾星閃耀

第37屆大眾電影百花獎(jiǎng)最佳女配角提名名單:文詠珊《消失的她》趙麗穎《第二十條》高葉《第二十條》袁泉《封神第一部:朝歌風(fēng)云》海清《志愿軍:雄兵出擊》

2024-07-02 13:34:34趙麗穎獲百花獎(jiǎng)最佳女配角提名