歐盟企業(yè)稅新規(guī)生效 對(duì)跨國公司實(shí)行最低15%的稅率

原標(biāo)題:歐盟企業(yè)稅新規(guī)生效對(duì)跨國公司實(shí)行15%的最低有效稅率

當(dāng)?shù)貢r(shí)間1月1日,,歐盟關(guān)于企業(yè)稅的新法規(guī)正式生效,,對(duì)在歐盟成員國的跨國公司實(shí)行15%的最低有效稅率。該法規(guī)將適用于每年財(cái)務(wù)收入合計(jì)超過7.5億歐元、母公司或子公司位于歐盟成員國的任何國內(nèi)和國際大型集團(tuán),。如果子公司在其所在國不受最低有效稅率的約束,則母公司所在的歐盟成員國也將對(duì)其征收補(bǔ)充稅,。

該法規(guī)還包括一套通用規(guī)則,,規(guī)定在有效稅率低于15%的情況下,特定國家如何計(jì)算和繳納“補(bǔ)充稅”,。(總臺(tái)記者呂牧)

(責(zé)任編輯:路子康 CN078)

推薦閱讀

日本能登地區(qū)地震暫無中國公民傷亡報(bào)告

央視新聞2024-01-01 22:29:05

美軍神秘飛行器,第七次發(fā)射

央視軍事2023-12-29 16:12:48

俄羅斯遠(yuǎn)東地區(qū)一客機(jī)降落在冰凍河面 無人員受傷

央視新聞客戶端2023-12-28 14:21:25

展車都不夠用了!華為門店太火爆,!上車體驗(yàn)要排隊(duì) 展車都不夠用

中國證券報(bào)2024-01-01 20:35:25

俄本土遭襲致21死111傷,,已報(bào)告普京

觀察者網(wǎng)2024-01-01 21:29:49

臺(tái)積電放棄進(jìn)駐桃園,,被綠營說成“被市長趕走”,桃園市政府反駁

環(huán)球網(wǎng)2023-10-19 09:04:54

崔天凱:美方提出“小院高墻”,,讓人想起“坐井觀天”

北京日?qǐng)?bào)客戶端2023-10-30 14:28:41

美國和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),,中方該如何應(yīng)對(duì)?解放軍將領(lǐng)答記者

鳳凰衛(wèi)視2023-10-30 16:17:36

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過所有紅線,,應(yīng)得到懲罰

2023-10-18 14:36:26

必須支持聯(lián)合國在巴以問題上發(fā)揮更大作用

環(huán)球時(shí)報(bào)2023-10-26 11:24:11

巴以沖突11天逾30萬名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

俄羅斯衛(wèi)星通訊社2023-10-18 15:12:39

加沙燃料告急 聯(lián)合國救濟(jì)機(jī)構(gòu)或停止運(yùn)作

新華社2023-10-26 15:04:42

泰國新任防長:潛艇擱置 改買中國護(hù)衛(wèi)艦

觀察者網(wǎng)2023-10-23 16:25:27

30歲小伙和60歲阿姨處成閨蜜 好難得的忘年交!

今日頭條2024-01-01 22:28:45

碧桂園:2024年仍面對(duì)大量交付任務(wù),,挑戰(zhàn)將進(jìn)入深水區(qū)

青瞳視角2024-01-01 21:31:20

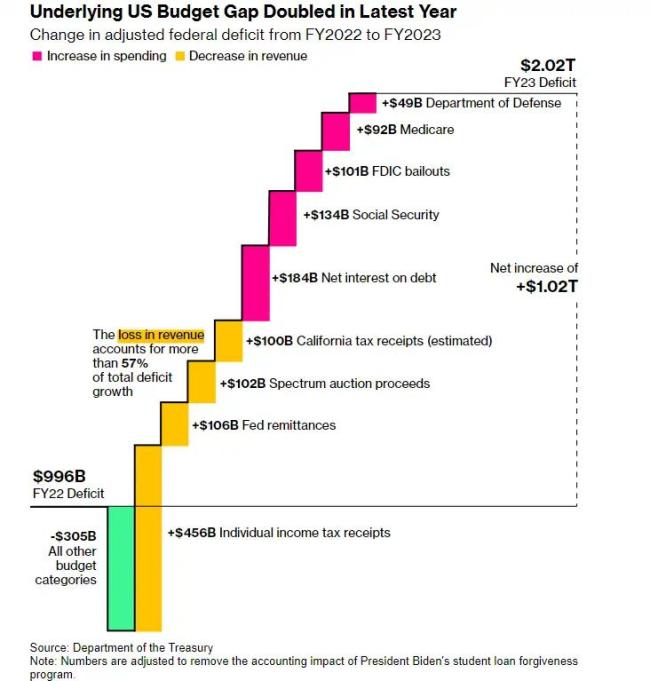

美財(cái)政軌跡掀起恐慌潮,,2萬億美元的赤字將成新常態(tài),?

金十?dāng)?shù)據(jù)2023-10-25 17:33:43

神秘組織天津大麻花,是人販子還是間諜,?跟蹤數(shù)日揭開神秘面紗,!

零售信息2024-01-01 21:26:50

網(wǎng)紅歐可愛車禍溺水離世 其家人已經(jīng)證實(shí)

快科技2024-01-01 22:18:41

胡錫進(jìn):德駐華大使館爆粗口拉低國格

胡錫進(jìn)觀察2023-10-25 13:14:03

冬天要多吃這個(gè)肉,一年四季“不咳嗽”,,比豬肉便宜,,比羊肉滋補(bǔ)

今日頭條2024-01-01 20:22:40

元旦檔票房超13.11億創(chuàng)記錄 你貢獻(xiàn)多少

快科技2024-01-01 22:15:33

以色列總理:將全速推進(jìn)戰(zhàn)事

新華網(wǎng)2023-11-04 10:55:44

馬來西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,,但我別無選擇

觀察者網(wǎng)2023-10-23 08:55:52

元旦檔票房,,爆了!馮小剛新作僅排第五,66歲葛優(yōu)說演不了談情說愛的戲了

每日經(jīng)濟(jì)新聞2024-01-01 21:26:44

僅巴掌大 哈爾濱鍋包肉13塊68元?本地人怒了,!

九派新聞2024-01-01 22:27:16

歐盟外長:不要“雙標(biāo)”,以色列停止向加沙供水違反國際法

觀察者網(wǎng)2023-10-20 16:56:11

坐穩(wěn)了!氣溫“過山車”又要發(fā)車了 小寒節(jié)氣或再迎寒冷暴擊

中國天氣2024-01-01 22:21:40

奶茶保溫外賣袋火了,!大批年輕人開始囤

光明網(wǎng)2024-01-01 20:06:04

謝娜回應(yīng)跨年夜情緒失控淚崩

今日頭條2024-01-01 21:38:21

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國旗”視頻瘋傳,,土媒:說法不實(shí)

環(huán)球網(wǎng)2023-10-25 13:10:17

南海危機(jī)四伏,,新任國防部長與海軍司令敲定,,美菲需讀懂2大信號(hào)

吳學(xué)蘭的吳觀大局2024-01-01 20:12:26

流亡多年后泰國前總理英拉或追隨兄長腳步,,返回泰國

中國新聞周刊2024-01-01 21:33:04

14.6元淀粉丸包裝成復(fù)活丹賣7千 受害人多為老年人……

法制日?qǐng)?bào)2024-01-01 22:25:53

馬克龍:反對(duì)“雙標(biāo)”對(duì)待巴以

參考消息2023-10-26 13:13:10

以色列的“有限地面進(jìn)攻”包含哪些手段?

國際在線2023-10-30 16:24:20