多地出現(xiàn)購房者停止還貸,!“硬剛”到底行不行,?

近日,,全國多地陸續(xù)出現(xiàn)了業(yè)主欲“停貸”的現(xiàn)象,數(shù)十個樓盤的業(yè)主不約而同地向各個開發(fā)商發(fā)放“強制停貸告知書”,。新京報貝殼財經(jīng)記者了解到,,這些樓盤大多數(shù)已經(jīng)處于停工狀態(tài)。

“我們只想讓開發(fā)商把房子建好,,交付給我們,。”作為武漢某樓盤購房者,,張克近期在《停貸告知書》上簽了名字,。他告訴新京報貝殼財經(jīng)記者,其在2020年購買了該樓盤的房子,,2021年2月起開始向銀行還貸,。但至今為止,該樓盤幾乎處于停工狀態(tài),,其購買的房子仍未封頂,。他表示,若開發(fā)商在合同規(guī)定的交付日未交付房子,,該樓盤購房者將停止向貸款銀行償房貸,,直至樓盤完工驗收合格交付。

據(jù)記者不完全統(tǒng)計,,除了武漢以外,,長沙、南昌,、沈陽,、宿遷、咸寧,、許昌,、新鄉(xiāng)、商丘,、周口,、鄭州、漯河,、南陽,、邵陽、隨州,、深圳等地均有多個樓盤的購房者發(fā)出類似的《告知書》,,而《告知書》普遍購房者認為放貸的銀行存在違規(guī)放貸,、對資金監(jiān)管不嚴等問題,并均稱將停止向銀行繼續(xù)還貸,。涉及銀行包括多家國有銀行,、股份制銀行及城商行。截至記者截稿,,尚無涉及銀行對此進行回應(yīng),。

“從情理上來講,在很多爛尾樓項目里,,銀行違規(guī)放貸難辭其咎,。”多位律師及銀行分析人士認為,,但司法實踐中,,很少有法院會直接判在這種情況可以直接實現(xiàn)停貸,因此不建議購房人貿(mào)然停止還貸,。

銀行違規(guī)放貸,?購房者:只想開發(fā)商交房

“我們也是沒有辦法了?!睆埧烁嬖V貝殼財經(jīng)記者,,購房者在發(fā)送《停貸通知書》之前,曾多次因為樓盤停工維權(quán),。自2021年8月該樓盤停工至今,,購房者已和開發(fā)商、武漢市房管局和區(qū)政府三方會談近10次,,但至今樓盤仍處于停工狀態(tài),。而期間相關(guān)機構(gòu)和部門的回應(yīng)十分潦草,如“室外景觀工程完成時間”甚至出現(xiàn)了“11月31日”等不存在的日期,。

根據(jù)張克提供的《停貸告知書》顯示,,他所購買的樓盤自2020年底“九開九罄”,預售回款達到48億元,,但至2022年7月,,該樓盤完成量不足35%。而據(jù)他及其他購房者多方調(diào)查發(fā)現(xiàn),,樓盤7.25億的重點監(jiān)管資金已被開發(fā)商挪為他用,,樓盤建設(shè)資金缺口近8億。目前,,距離2022年12月31日的交房日期僅剩下5個多月的時間,。

該樓盤購房者認為,除了開發(fā)商問題之外,,多個貸款行亦存在且不限于放貸前風險評估失職,、未封頂違規(guī)放貸和監(jiān)管賬戶預售資金監(jiān)管失職等行為,直接導致了當前樓盤爛尾局面,,理應(yīng)承擔給購房者造成的全部損失,。因此,該樓盤購房者決定,,自合同交房日期2022年12月31日起,,將停止向貸款銀行償還個人貸款的每月還款,直至樓盤完工驗收合格交付,。

據(jù)新京報貝殼財經(jīng)記者了解到,,這份《告知書》的落款時間為7月10日,該項目的購房者已經(jīng)將這份《告知書》送達到市政府,、房管局,、當?shù)亟鹑诒O(jiān)管部門、各家貸款銀行及開發(fā)商,。但目前暫未得到相關(guān)回復,。而記者試圖聯(lián)系上述部門及機構(gòu),亦暫未有所回應(yīng),。

有銀行業(yè)內(nèi)人士表示,,如果上述購房人所提供的相關(guān)信息屬實,銀行可能確實存在違規(guī)情況,。金融監(jiān)管部門此前曾明確了重點監(jiān)管資金比例,,并要求銀行需在樓盤封頂后方才按揭放貸等。

根據(jù)2013年武漢市出臺《新建商品房預售資金監(jiān)管暫行辦法》規(guī)定,,對商品房項目形象進度達到結(jié)構(gòu)封頂并已支付完封頂工程費用的開發(fā)企業(yè),,重點監(jiān)管資金標準調(diào)整為項目總預售款的15%。而自2021年起,,多地監(jiān)管部門均再度強調(diào),,銀行不可為購買主體結(jié)構(gòu)未封頂住房的個人發(fā)放個人住房貸款。

強行停貸是否可行,?律師建議審慎為之

購房者強行停止還貸是否可行,?多位律師和銀行人士均認為,雖然銀行確實可能存在違規(guī)現(xiàn)象,,但建議購房者謹慎為之,。

“業(yè)主停貸是對其與銀行簽訂的商品房按揭貸款合同的違約,應(yīng)當慎重而為,?!标兾鞲荒苈蓭熓聞?wù)所副主任付鵬向新京報貝殼財經(jīng)記者表示,從法理上講,,樓盤爛尾對應(yīng)的是業(yè)主和開發(fā)商的房屋買賣合同關(guān)系,;而停貸行為,,對應(yīng)的是業(yè)主和銀行的商品房按揭貸款合同關(guān)系。樓盤爛尾,,不能產(chǎn)生不同合同主體之間,、不同法律關(guān)系之間的直接抗辯。

北京金訴律師事務(wù)所主任王玉臣亦表示,,如果未經(jīng)法院判決停貸或者沒有達成停貸協(xié)議,,貿(mào)然停貸購房人往往就成了違約方,征信就會受到影響,,還可能被訴到法院,,甚至還可能被法院強制執(zhí)行。

“停貸的可能性還是有的,?!蓖跤癯急瘢绻彿咳艘獙崿F(xiàn)停貸的目的,,根據(jù)以往案件經(jīng)驗來說,,一般有兩類法律手段:第一類是民事訴訟,如果符合特定的條件,,可以直接到法院起訴,,但是這種情況不多。第二類是視情況綜合運用信息公開,、違法查處,、談判,甚至行政訴訟等多種法律手段來推動停貸協(xié)議的達成,。

南方財經(jīng)法律研究院學術(shù)委員會主任兼首席研究員卜祥瑞亦表示,,按照最高院現(xiàn)有的司法解釋,因開發(fā)商未按期交房,,致使商品房預售合同解除,,房貸由開發(fā)商承擔。但這并不能一概而論,,還需要看具體違約情況,,以及相關(guān)合同的約定情況。比如,,借款人違約而主動解除購房合同,。那么,借款人能否再單方主張解除按揭貸款合同,,而由開發(fā)商向銀行承擔全部本息還款義務(wù),,其實在法理上很是值得研究的。

根據(jù)《最高人民法院關(guān)于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》有關(guān)規(guī)定,購房合同被解除后,,業(yè)主可以請求解除貸款合同,。購房合同、貸款合同均被解除后,,開發(fā)商就應(yīng)將收受的購房貸款和購房款的本金及利息分別返還銀行和業(yè)主,。

“不過,,誰違約就需要誰來承擔責任,。銀行如此,開發(fā)商如此,,借款人亦是如此,。”卜祥瑞表示,,在這一過程中,,各方都應(yīng)依法依約承擔責任,不能僅以單方?jīng)Q定為準,。而當前判定相關(guān)項目的情況,,為時尚早,仍需有關(guān)部門進一步調(diào)查得出結(jié)論,。他建議,,購房者還應(yīng)依法維權(quán)。當前相關(guān)監(jiān)管層已經(jīng)在房地產(chǎn)紓困方面出臺了諸多有關(guān)政策,,預計未來還會有一系列有利于各方主體權(quán)益保護的決策出爐,。

招聯(lián)金融首席研究員董希淼認為,就監(jiān)管賬戶被挪用等問題,,購房者也應(yīng)積極尋求地方政府等官方部門,,協(xié)調(diào)開發(fā)商進行追回,并推動樓盤盡快復工復產(chǎn),。

此外,,易居研究院智庫中心研究總監(jiān)嚴躍進嗨指出,此次購房者指責銀行具有的違規(guī)情況,,也應(yīng)受到重視,。他建議,各級政府要積極盤摸所在城市項目開工情況,,對于爛尾和表演式復工情況嚴查,,以盤摸相關(guān)項目牽涉的購房者房貸情況,要積極處理好房貸斷供一事,,重視房屋爛尾和房貸斷供的因果關(guān)系,,積極梳理出貸款緩繳或其他變通的方式。同時,,關(guān)注近期房企不能開工的原因和現(xiàn)象,,繼續(xù)提供幫助,,尤其是關(guān)好預售資金監(jiān)管口子,確保資金用于工程建設(shè),。

(為保護采訪者身份信息,,張克為化名)

推薦閱讀

痛心,!誤食毒蘑菇一家六口中毒,5歲男童不幸去世

央視網(wǎng)2025-06-11 14:24:05

多城解除“禁摩令”,,新考題來了

央視網(wǎng)2025-06-11 14:22:15

男子玩密室致十級傷殘 商家:免責協(xié)議 法院判了

央視網(wǎng)2025-06-11 14:20:47

男子駕車途中身體不適交警及時救助,!

新浪財經(jīng)2025-06-11 14:35:57

網(wǎng)上遇見“幺兒” 男子為女主播花幾十萬被說過于代入

1818黃金眼2025-06-11 14:28:11

多名孩子在景區(qū)水池被瓷磚割傷 游玩變傷痛

澎湃新聞2025-06-11 14:39:20

洛杉磯宵禁現(xiàn)場發(fā)生激烈沖突 軍隊進駐引發(fā)爭議

紅網(wǎng)2025-06-11 14:25:15

剛掌權(quán)就開始行動了,,李在明要把“親美右派”,從韓國連根拔起,!

圈聊科技2025-06-11 14:26:16

跌了三年,,香港醫(yī)藥股為何比A股先翻身,? 創(chuàng)新藥企進入收獲期

雪球2025-06-11 14:35:54

大騷亂中的美國網(wǎng)民:把加州賣了 墨西哥國旗引發(fā)爭議

濟南日報2025-06-11 14:27:59

全國首例,!全球第二例!廈門救治罕見先天性心臟畸形早產(chǎn)兒

2025-06-11 14:29:49

小米可穿戴業(yè)務(wù)終于要翻身了嗎 高管微博辦公引發(fā)關(guān)注

雷科技2025-06-11 14:44:00

莎拉彈劾案的結(jié)果會造成什么影響 普通人的生活受牽連

聽岸邊說2025-06-11 14:38:00

考辛斯因沖突事件被停賽至本賽季結(jié)束 球迷沖突致重罰

懂球帝2025-06-11 14:28:45

審判杜特爾特的法官被制裁 ICC變天引發(fā)連鎖反應(yīng)

宸愷聊財經(jīng)2025-06-11 14:26:50

國足主帥盛贊王鈺棟 未來可期

澎湃新聞2025-06-11 14:38:09

特朗普為何想把洛杉磯騷亂“鬧大” 政治對立加劇局勢

羊城派2025-06-11 14:39:44

中國航母編隊作戰(zhàn)能力又上新臺階 雙航母演練顯實力

環(huán)球網(wǎng)2025-06-11 14:37:39

去世爺爺養(yǎng)的小狗凌晨跑3公里找主人只為見女生一面

微博2025-06-11 14:32:42

巴基斯坦買紅旗-19的用意何在 構(gòu)建完整空中攻防體系

搜狐軍事2025-06-11 14:28:15

女子砍死鄰居被執(zhí)行死刑 網(wǎng)購砍刀作案

環(huán)球網(wǎng)2025-06-11 14:41:18

美國加州州長真的會被逮捕嗎 澄清與爭議

中國新聞網(wǎng)2025-06-11 14:34:25

中國無人機產(chǎn)能被嚴重低估了嗎 遠超俄媒想象

經(jīng)濟風向標2025-06-11 14:32:55

盧特尼克的加入對中美談判有何影響 特朗普被逼得講理了,?

頭條2025-06-11 14:23:45

在南極“上班”的機器狗回來了 完成41次任務(wù)歸國

新民晚報2025-06-11 14:34:16

男子被保安毆打后死亡后續(xù) 賠償執(zhí)行難引發(fā)關(guān)注

極目新聞2025-06-11 14:30:26

環(huán)保少女被以色列驅(qū)逐 拒看宣傳視頻惹怒以方

環(huán)球時報熱點2025-06-11 14:43:17

國足為得到伊萬付出多大代價 400萬解約金成焦點

2025-06-11 14:30:07

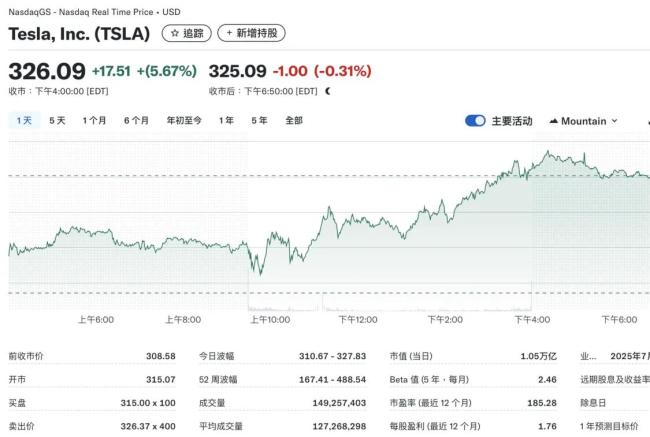

特斯拉股價基本收復上周跌幅 馬斯克視頻助力反彈

金融界2025-06-11 14:39:11

洛杉磯之亂會把美國推入“內(nèi)戰(zhàn)”嗎,?

搜狐軍事2025-06-11 14:23:16

朱士堯教授講述華為任正非的艱辛創(chuàng)業(yè)之路

b站2025-06-11 14:41:52

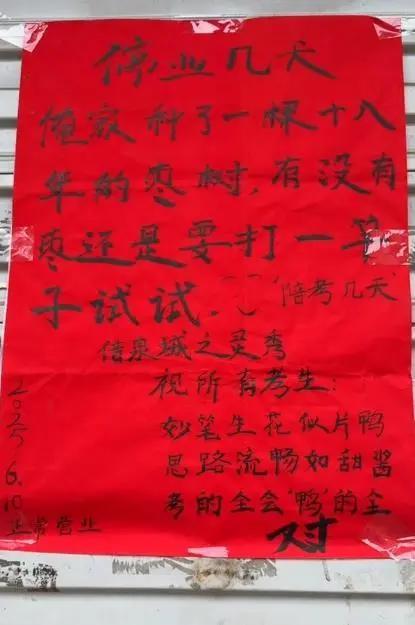

濟南一烤鴨店停業(yè)告示爆火 陪考棗樹引共鳴

環(huán)球網(wǎng)2025-06-11 14:39:59 “梟龍”戰(zhàn)機跟之前比有何變化 從“輕量獵手”蛻變?yōu)槎嗝婺苁郑?/a>新浪2025-06-11 14:41:21

“梟龍”戰(zhàn)機跟之前比有何變化 從“輕量獵手”蛻變?yōu)槎嗝婺苁郑?/a>新浪2025-06-11 14:41:21

洛杉磯騷亂:撕裂的社會與破碎的夢

克林納奇PVA海綿2025-06-11 14:28:39

又一家航司停運 疫情后成本上漲致關(guān)停

第一財經(jīng)2025-06-11 14:37:42