借款時(shí)用房產(chǎn)和第三人混合擔(dān)保到期還不了銀行找誰

借款時(shí)用房產(chǎn)和第三人混合擔(dān)保,,到期還不了,,銀行該找誰,?法院判了,!

新邵一男子向銀行借款,,

把自己的房屋抵押給銀行作擔(dān)保,,

同時(shí)第三人(某公司)提供連帶責(zé)任保證,,

借款到期后,,

男子不履行還款義務(wù),,

與公司就誰先承擔(dān)還款責(zé)任各執(zhí)一詞,,

銀行又該如何收回借款?

請(qǐng)看本期案例,!

2021年4月16日,,何某、甲公司(何某與甲公司法定代表人王某系朋友關(guān)系)與乙銀行簽訂《借款擔(dān)保合同》,,合同約定何某向乙銀行借款42萬元,,借款期限為120個(gè)月,還款方式為每月等額本息,,借款利息按照合同成立時(shí)“5年期以上LPR加95基點(diǎn)”計(jì)算,,逾期罰息在原借款利率基礎(chǔ)上加收30%確定,由甲公司為該筆借款提供連帶責(zé)任保證,。同日,,何某與乙銀行又簽訂了《抵押合同》,何某將自己所有的房產(chǎn)抵押給乙銀行進(jìn)行擔(dān)保,,并且辦理抵押登記,。乙銀行依約向何某發(fā)放了借款。

借款到期后,,何某未按約還本付息,。乙銀行依約宣布全部借款提前到期,并向何某,、甲公司進(jìn)行催收,,但都以失敗而告終,,乙銀行為維護(hù)自己的合法權(quán)益,遂將何某,、甲公司訴至法院,,請(qǐng)求法院判令何某返還乙銀行借款本息并要求甲公司對(duì)借款本息承擔(dān)連帶清償責(zé)任,同時(shí)請(qǐng)求判令乙銀行對(duì)何某抵押的房產(chǎn)在拍賣,、變賣所得價(jià)款內(nèi)享有優(yōu)先受償權(quán),。

庭審中,何某稱借款屬實(shí),,但目前沒錢還款,。雖然自己的房屋抵押給了乙銀行,但是該房屋是其唯一的住房,,應(yīng)當(dāng)充分保障其居住權(quán),,居住權(quán)大于財(cái)產(chǎn)權(quán),該房屋不應(yīng)當(dāng)被拍賣,。由于甲公司是連帶責(zé)任保證人,,不是一般保證人,不享有先訴抗辯權(quán),,乙銀行可以先找甲公司承擔(dān)連帶保證責(zé)任,。

甲公司辯稱,提供擔(dān)保前,,何某向甲公司承諾只是幫其提高信用度,,以便順利借款,不需要承擔(dān)任何責(zé)任,,秉著誠信原則,,何某應(yīng)當(dāng)履行自己的承諾。同時(shí),,在既有債務(wù)人物保又有第三人人保的情形下,,應(yīng)當(dāng)先行拍賣債務(wù)人何某的房屋進(jìn)行抵債。

法院經(jīng)審理后認(rèn)為,,乙銀行與何某,、甲公司簽訂的《借款擔(dān)保合同》《抵押合同》,系雙方當(dāng)事人的真實(shí)意思表示,,且內(nèi)容不違反法律的強(qiáng)制性規(guī)定,,合法有效,雙方均應(yīng)按照合同約定履行義務(wù),。乙銀行已按約向何某發(fā)放了貸款,,履行了貸款人發(fā)放貸款的義務(wù),但何某在借款到期后未按約還本付息,,其行為已構(gòu)成違約,,乙銀行有權(quán)宣布全部借款提前到期,,故對(duì)乙銀行要求何某返還全部借款本息的訴求依法予以支持,。

本案中,,乙銀行與何某、甲公司沒有約定債權(quán)實(shí)現(xiàn)的順序,,且屬于債務(wù)人何某自己提供物保的情形,,故乙銀行應(yīng)當(dāng)先就何某提供的抵押房產(chǎn)實(shí)現(xiàn)債權(quán),在涉案房產(chǎn)拍賣,、變賣所得價(jià)款不足以清償乙銀行債權(quán)時(shí),,由甲公司就不足部分承擔(dān)連帶清償責(zé)任。故對(duì)乙銀行同時(shí)要求甲公司承擔(dān)連帶清償責(zé)任和對(duì)何某提供的抵押房產(chǎn)在拍賣,、變賣所得價(jià)款內(nèi)享有優(yōu)先受償權(quán)的訴求不予支持,。

何某主張應(yīng)當(dāng)保障其居住權(quán),涉案房屋不應(yīng)當(dāng)被拍賣優(yōu)先受償,,可以先找甲公司承擔(dān)還款責(zé)任的抗辯意見,,根據(jù)民法典第三百九十二條規(guī)定,債務(wù)人自己提供物的擔(dān)保的,,債權(quán)人應(yīng)當(dāng)先就該物的擔(dān)保實(shí)現(xiàn)債權(quán),。依照該法律規(guī)定,何某的抗辯意見不成立,。

綜上,,法院判決何某返還乙銀行借款本息312505.66元,后續(xù)利息按照合同約定標(biāo)準(zhǔn)計(jì)算至借款實(shí)際清償之日止,;若何某未按指定期間履行還款義務(wù),,則乙銀行對(duì)何某提供的抵押房產(chǎn)在拍賣、變賣所得價(jià)款內(nèi)享有優(yōu)先受償權(quán),;甲公司對(duì)何某的抵押房產(chǎn)在拍賣,、變賣所得價(jià)款清償之后的不足部分,承擔(dān)連帶清償責(zé)任,;駁回乙銀行其他訴訟請(qǐng)求,。該判決現(xiàn)已生效。

混合擔(dān)保是指在同一個(gè)債權(quán)債務(wù)關(guān)系中,,既有物的擔(dān)保(物保),,又有人的擔(dān)保(人保)的情形。物保是指以特定的物擔(dān)保債權(quán)的實(shí)現(xiàn),,包括抵押權(quán),、質(zhì)權(quán)和留置權(quán);人保是指以人的信譽(yù)擔(dān)保債權(quán)的實(shí)現(xiàn),,既保證,?;旌蠐?dān)保制度其法律構(gòu)造的核心在于通過多元化的擔(dān)保方式,增強(qiáng)債權(quán)實(shí)現(xiàn)的可能性,,降低債權(quán)人的風(fēng)險(xiǎn),。

在混合擔(dān)保中,債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)擔(dān)保物權(quán)的情形,,債權(quán)人實(shí)現(xiàn)債權(quán)的規(guī)則是先物保再人保,,還是任憑債權(quán)人選擇,不能一概而論,,應(yīng)當(dāng)分三種情形予以認(rèn)定:

01約定優(yōu)先原則

如果當(dāng)事人之間有明確約定,,債權(quán)人應(yīng)當(dāng)按照約定的順序?qū)崿F(xiàn)債權(quán)。

02債務(wù)人提供的物保優(yōu)先原則

如果沒有約定或者約定不明確,,債務(wù)人自己提供物的擔(dān)保的,,債權(quán)人應(yīng)當(dāng)先就該物的擔(dān)保實(shí)現(xiàn)債權(quán)。在債務(wù)人提供的擔(dān)保物不足以滿足債權(quán)人的債權(quán)時(shí),,對(duì)不足部分,,由連帶責(zé)任保證人承擔(dān)連帶清償責(zé)任。本案就屬于這種情形,,故法院依法判決乙銀行應(yīng)當(dāng)先就何某提供的抵押房產(chǎn)在拍賣,、變賣所得價(jià)款內(nèi)實(shí)現(xiàn)債權(quán),如有不足,,由甲公司承擔(dān)連帶清償責(zé)任,。在債務(wù)人自己提供物保的情形中,法律為什么要強(qiáng)制規(guī)定債權(quán)人必須先就該物的擔(dān)保實(shí)現(xiàn)債權(quán),,連帶責(zé)任保證人只對(duì)實(shí)現(xiàn)擔(dān)保物權(quán)后不足部分承擔(dān)保證責(zé)任,,有其深刻的立法含義,因?yàn)檫@樣規(guī)定既保護(hù)了債權(quán)人的合法權(quán)益,,又減輕了擔(dān)保人向債務(wù)人行使追償權(quán)的訴累,,同時(shí)也節(jié)約了司法資源。

03債權(quán)人享有選擇權(quán)

如果是第三人提供物的擔(dān)保的,,物的擔(dān)保和人的擔(dān)保則處于同等地位,,由債權(quán)人選擇,債權(quán)人可以就物的擔(dān)保實(shí)現(xiàn)債權(quán),,也可以請(qǐng)求保證人承擔(dān)保證責(zé)任,,提供擔(dān)保的第三人承擔(dān)擔(dān)保責(zé)任后,有權(quán)向債務(wù)人追償,。

法官在此提醒,,當(dāng)前因?yàn)榕笥殃P(guān)系或者親屬關(guān)系就熱情幫忙做擔(dān)保的現(xiàn)象屢見不鮮,但大多數(shù)擔(dān)保人卻不清楚擔(dān)保該承擔(dān)的法律責(zé)任,。在借貸關(guān)系中,,出借方要求借款人提供擔(dān)保物或第三方作為擔(dān)保,,以增加借款的安全性。當(dāng)借款人無法按約償還借款時(shí),,出借方有權(quán)要求就擔(dān)保物實(shí)現(xiàn)債權(quán)或第三方擔(dān)保人承擔(dān)保證責(zé)任,。因此在沒有充分了解對(duì)方還款能力的前提下,擔(dān)保有風(fēng)險(xiǎn)需謹(jǐn)慎,。

法條鏈接

民法典第392條規(guī)定:“被擔(dān)保的債權(quán)既有物的擔(dān)保又有人的擔(dān)保的,,債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)擔(dān)保物權(quán)的情形,債權(quán)人應(yīng)當(dāng)按照約定實(shí)現(xiàn)債權(quán),;沒有約定或者約定不明確,債務(wù)人自己提供物的擔(dān)保的,,債權(quán)人應(yīng)當(dāng)先就該物的擔(dān)保實(shí)現(xiàn)債權(quán),;第三人提供物的擔(dān)保的,債權(quán)人可以就物的擔(dān)保實(shí)現(xiàn)債權(quán),,也可以請(qǐng)求保證人承擔(dān)保證責(zé)任,。提供擔(dān)保的第三人承擔(dān)擔(dān)保責(zé)任后,有權(quán)向債務(wù)人追償,?!?/p>

推薦閱讀

痛心,!誤食毒蘑菇一家六口中毒,5歲男童不幸去世

央視網(wǎng)2025-06-11 14:24:05

多城解除“禁摩令”,,新考題來了

央視網(wǎng)2025-06-11 14:22:15

男子玩密室致十級(jí)傷殘 商家:免責(zé)協(xié)議 法院判了

央視網(wǎng)2025-06-11 14:20:47

去世爺爺養(yǎng)的小狗凌晨跑3公里找主人只為見女生一面

微博2025-06-11 14:32:42

500毫升未名湖水賣99元,?北大回應(yīng) 校內(nèi)水土嚴(yán)禁帶出

光明網(wǎng)2025-06-11 14:24:06

洛杉磯騷亂:撕裂的社會(huì)與破碎的夢(mèng)

克林納奇PVA海綿2025-06-11 14:28:39

李瑋鋒:中國好球員不愿留洋,,國外月薪6000歐,,國內(nèi)能賺300萬

微博2025-06-11 14:19:29

俄空降兵部隊(duì)接收新式步槍:適用于近距離作戰(zhàn) 標(biāo)配消音器

新浪2025-06-11 14:17:08

臺(tái)媒為何高度關(guān)注解放軍雙航母會(huì)師 臺(tái)媒熱搜榜第一,!

網(wǎng)易2025-06-11 14:19:53

專家:李在明會(huì)主動(dòng)請(qǐng)求來華訪問 中韓關(guān)系新篇章?

常莫非6z2025-06-11 14:22:05

剛掌權(quán)就開始行動(dòng)了,,李在明要把“親美右派”,,從韓國連根拔起,!

圈聊科技2025-06-11 14:26:16

國足為得到伊萬付出多大代價(jià) 400萬解約金成焦點(diǎn)

2025-06-11 14:30:07

全國首例,!全球第二例!廈門救治罕見先天性心臟畸形早產(chǎn)兒

2025-06-11 14:29:49

審判杜特爾特的法官被制裁 ICC變天引發(fā)連鎖反應(yīng)

宸愷聊財(cái)經(jīng)2025-06-11 14:26:50

男孩長期熬夜吃外賣患尿毒癥晚期 ?醫(yī)生:兩個(gè)腎都已經(jīng)壞掉了,,他還有心衰

微博2025-06-11 14:22:06

洛杉磯之亂會(huì)把美國推入“內(nèi)戰(zhàn)”嗎,?

搜狐軍事2025-06-11 14:23:16

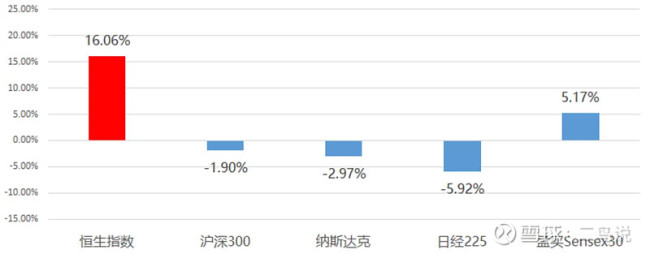

跌了三年,,香港醫(yī)藥股為何比A股先翻身,? 創(chuàng)新藥企進(jìn)入收獲期

雪球2025-06-11 14:35:54

美防長拒答向洛杉磯派兵費(fèi)用細(xì)節(jié) 預(yù)算問題遭回避

新浪網(wǎng)2025-06-11 14:21:38

美國加州州長真的會(huì)被逮捕嗎 澄清與爭(zhēng)議

中國新聞網(wǎng)2025-06-11 14:34:25

巴基斯坦買紅旗-19的用意何在 構(gòu)建完整空中攻防體系

搜狐軍事2025-06-11 14:28:15

夜里下雨工人“悄悄”將貨搬進(jìn)倉庫 老板:月薪3千家庭條件不差

頭條2025-06-11 14:27:05

在南極“上班”的機(jī)器狗回來了 完成41次任務(wù)歸國

新民晚報(bào)2025-06-11 14:34:16

洛杉磯宵禁現(xiàn)場(chǎng)發(fā)生激烈沖突 軍隊(duì)進(jìn)駐引發(fā)爭(zhēng)議

紅網(wǎng)2025-06-11 14:25:15

科創(chuàng)板首位90后創(chuàng)始人敲鐘 年輕創(chuàng)業(yè)者的勝利

百家號(hào)2025-06-11 14:24:47

盧特尼克的加入對(duì)中美談判有何影響 特朗普被逼得講理了,?

頭條2025-06-11 14:23:45

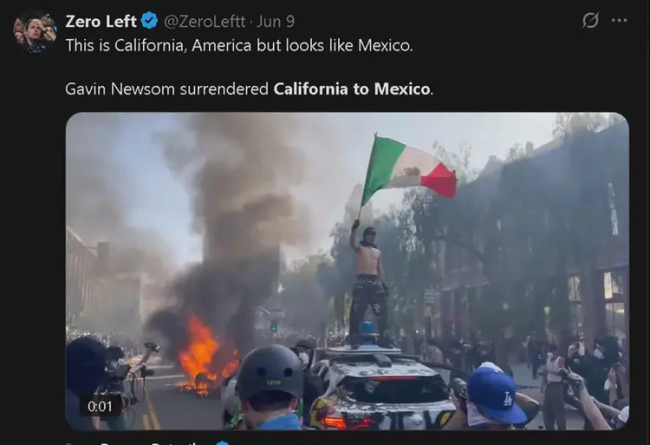

大騷亂中的美國網(wǎng)民:把加州賣了 墨西哥國旗引發(fā)爭(zhēng)議

濟(jì)南日?qǐng)?bào)2025-06-11 14:27:59

AG600飛機(jī)正式邁入批量生產(chǎn)階段 獲頒生產(chǎn)許可證

光明網(wǎng)2025-06-11 14:26:31

網(wǎng)上遇見“幺兒” 男子為女主播花幾十萬被說過于代入

1818黃金眼2025-06-11 14:28:11

男子被保安毆打后死亡后續(xù) 賠償執(zhí)行難引發(fā)關(guān)注

極目新聞2025-06-11 14:30:26

中國無人機(jī)產(chǎn)能被嚴(yán)重低估了嗎 遠(yuǎn)超俄媒想象

經(jīng)濟(jì)風(fēng)向標(biāo)2025-06-11 14:32:55

安卓果里果氣蘋果卓里卓氣 設(shè)計(jì)變革引熱議

新浪2025-06-11 14:24:25

男子駕車途中身體不適交警及時(shí)救助!

新浪財(cái)經(jīng)2025-06-11 14:35:57

考辛斯因沖突事件被停賽至本賽季結(jié)束 球迷沖突致重罰

懂球帝2025-06-11 14:28:45

中國航母編隊(duì)作戰(zhàn)能力又上新臺(tái)階 雙航母演練顯實(shí)力

環(huán)球網(wǎng)2025-06-11 14:37:39

又一家航司停運(yùn) 疫情后成本上漲致關(guān)停

第一財(cái)經(jīng)2025-06-11 14:37:42