專(zhuān)家建議組中國(guó)住宅銀行(2)

首先,設(shè)立住宅銀行符合社會(huì)發(fā)展需要,。

房地產(chǎn)業(yè)對(duì)社會(huì)經(jīng)濟(jì)增長(zhǎng),、就業(yè)、財(cái)稅收入,、居民財(cái)富,、金融穩(wěn)定等都具有重大影響。需要重視的問(wèn)題是,,如果住宅信貸利率長(zhǎng)期偏高,,必然對(duì)消費(fèi)、經(jīng)濟(jì)增長(zhǎng)形成抑制作用,。中央已經(jīng)明確“房子是用來(lái)住的,、不是用來(lái)炒的”定位,并提出“抓緊研究中長(zhǎng)期治本之策,消除多年來(lái)高負(fù)債,、高杠桿,、高周轉(zhuǎn)發(fā)展模式弊端,推動(dòng)房地產(chǎn)業(yè)向新發(fā)展模式平穩(wěn)過(guò)渡”,。商業(yè)銀行逐步將非投資性住宅信貸從自己的主營(yíng)業(yè)務(wù)中剝離開(kāi)來(lái),,對(duì)于落實(shí)房住不炒理念、防范金融風(fēng)險(xiǎn)和推進(jìn)現(xiàn)代化銀行建設(shè)具有重要意義,。

其次,,通過(guò)優(yōu)化制度設(shè)計(jì),按照循序漸進(jìn)原則,,可以確保改革平穩(wěn)落地,。

新設(shè)立的住宅銀行主要承擔(dān)保障性住房金融各項(xiàng)業(yè)務(wù)。建議對(duì)現(xiàn)行住房貸款業(yè)務(wù),,按照“統(tǒng)一管理,、科學(xué)分類(lèi)、普惠百姓,、市場(chǎng)運(yùn)營(yíng),、逐步分離”的漸進(jìn)式方式予以改革。一是統(tǒng)一管理,,即由金融監(jiān)督部門(mén)對(duì)包括公積金在內(nèi)的所有住房金融業(yè)務(wù)實(shí)行統(tǒng)一管理,,使得相關(guān)部門(mén)和地方政府從公積金的具體事務(wù)中擺脫出來(lái)。二是科學(xué)分類(lèi),,即制定標(biāo)準(zhǔn),,對(duì)住宅信貸進(jìn)行分類(lèi),一類(lèi)為住戶(hù)基本住房信貸(包括一些特惠救濟(jì)信貸),,另一類(lèi)為個(gè)人投資性住房(即超過(guò)政府規(guī)定普通住房套數(shù),、人均面積或金額)。三是普惠百姓,,即將住戶(hù)基本住房信貸納入普惠金融范疇,,要求新增個(gè)人住房貸款(首套)一律交由新成立的中國(guó)住宅銀行辦理,實(shí)行相關(guān)優(yōu)惠利率,,并在稅費(fèi)方面給予優(yōu)惠,。四是市場(chǎng)運(yùn)營(yíng),即第二套超標(biāo)準(zhǔn)住宅信貸和投資性住房實(shí)行市場(chǎng)化運(yùn)作,,由商業(yè)銀行按照市場(chǎng)化產(chǎn)品實(shí)行浮動(dòng)利率,。五是逐步分離,厘清住宅信貸存量與增量關(guān)系,,如,,可對(duì)現(xiàn)有商業(yè)銀行設(shè)立住宅信貸在房地產(chǎn)信貸中的最高比例,、房地產(chǎn)信貸在總信貸規(guī)模中的最高比例兩道紅線??梢詫?shí)行老貸款老辦法,、新貸款新辦法,存量住宅信貸暫保持不變(對(duì)基本住房信貸實(shí)行普惠利率并納入普惠金融指標(biāo)考核),;對(duì)銀行業(yè)金融機(jī)構(gòu)住宅信貸存量實(shí)行逐年下降5%的方法,;擴(kuò)大對(duì)存量個(gè)人住房信貸的資產(chǎn)證券化試點(diǎn);允許商業(yè)銀行以一定方式入股新成立的中國(guó)住宅銀行體系金融機(jī)構(gòu),,實(shí)行利益共享等,。

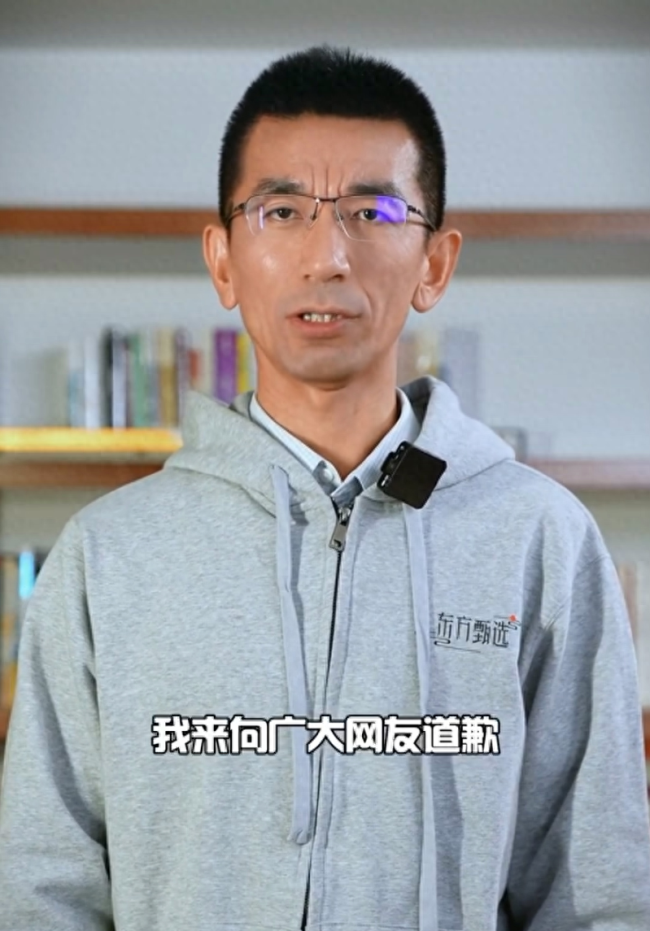

東方甄選CEO孫東旭道歉:提及董宇輝薪酬很不職業(yè) 摔手機(jī)非常沒(méi)風(fēng)度

現(xiàn)場(chǎng)視頻曝光!廣州一大學(xué)生校內(nèi)突發(fā)疾病搶救無(wú)效死亡 校方回應(yīng)遭質(zhì)疑

龍年賀歲紀(jì)念鈔瘋狂升值 百元“千禧龍鈔”漲至1700元

巴以沖突11天逾30萬(wàn)名兒童被迫離開(kāi)家園 沙地帶衛(wèi)生部門(mén)稱(chēng)醫(yī)療資源已將枯竭

歐盟外長(zhǎng):不要“雙標(biāo)”,,以色列停止向加沙供水違反國(guó)際法

馬斯克談中美AI發(fā)展:實(shí)際差距大概是12個(gè)月

多家高校設(shè)立“鴻蒙班”,,數(shù)十家211高校開(kāi)設(shè)相關(guān)課程

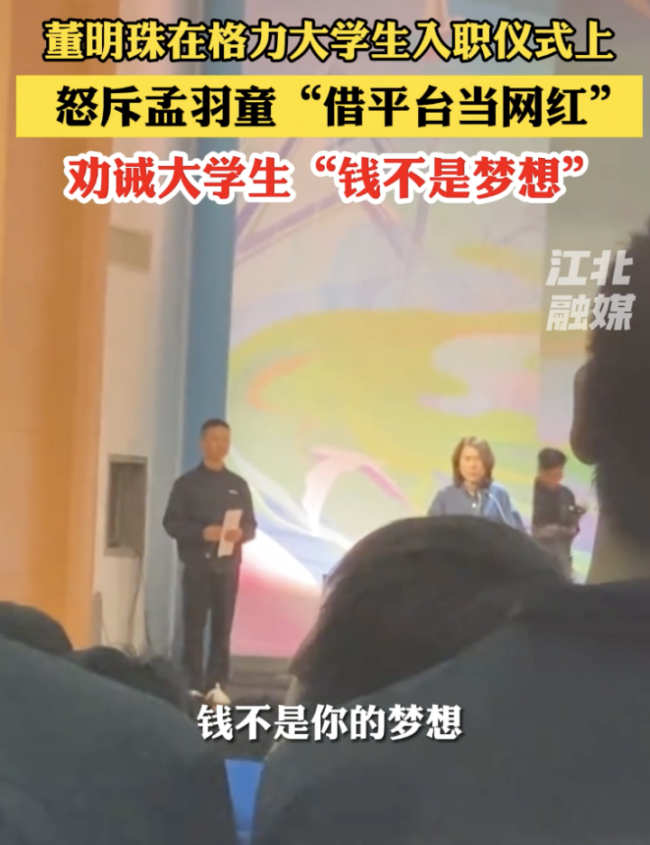

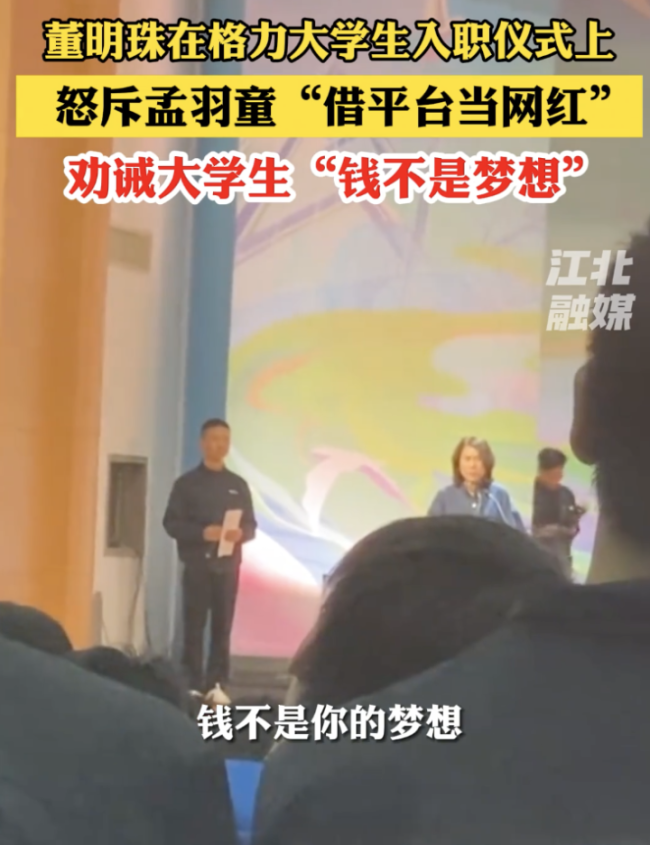

董明珠稱(chēng)錢(qián)不應(yīng)該是大學(xué)生的夢(mèng)想,錢(qián)是奮斗的結(jié)果

東方甄選CEO孫東旭道歉:提及董宇輝薪酬很不職業(yè) 摔手機(jī)非常沒(méi)風(fēng)度

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過(guò)所有紅線,應(yīng)得到懲罰

必須支持聯(lián)合國(guó)在巴以問(wèn)題上發(fā)揮更大作用

董明珠在入職儀式上稱(chēng)斗爭(zhēng)將伴隨我們一生

東方甄選“內(nèi)訌”之際,,對(duì)手高途直播間銷(xiāo)售額暴漲超百倍

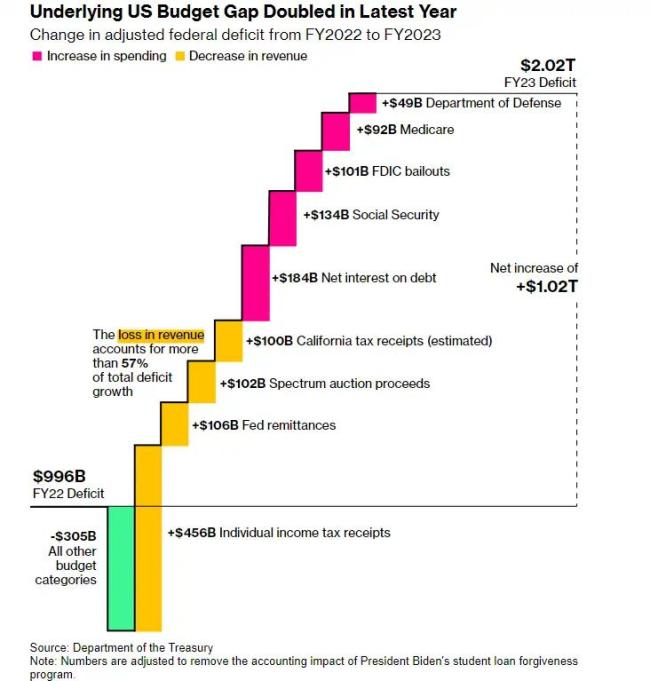

美財(cái)政軌跡掀起恐慌潮,2萬(wàn)億美元的赤字將成新常態(tài),?

胡錫進(jìn):德駐華大使館爆粗口拉低國(guó)格

陜西文旅廳:尊重董宇輝個(gè)人選擇,,從未有過(guò)“喊話”等舉動(dòng)

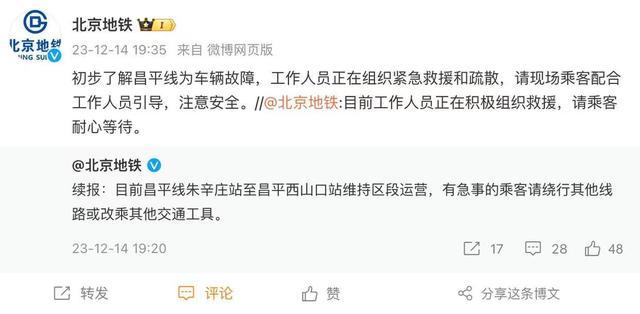

北京地鐵昌平線故障,,工作人員組織緊急救援疏散

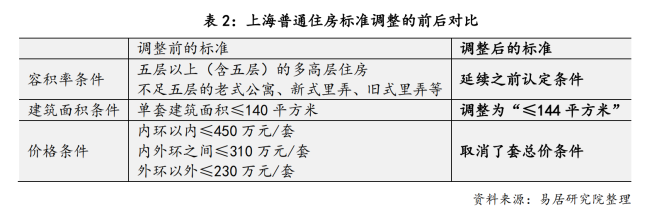

上海北京調(diào)整本市普通住房標(biāo)準(zhǔn),首套二套房首付比例均下調(diào)

泰國(guó)新任防長(zhǎng):潛艇擱置 改買(mǎi)中國(guó)護(hù)衛(wèi)艦

“杰森·斯坦森在汽車(chē)機(jī)蓋上貼巴勒斯坦國(guó)旗”視頻瘋傳,,土媒:說(shuō)法不實(shí)

以色列的“有限地面進(jìn)攻”包含哪些手段?

校方回應(yīng)大學(xué)生校內(nèi)突發(fā)疾病死亡:校醫(yī)進(jìn)行了救治

現(xiàn)場(chǎng)視頻曝光,!廣州一大學(xué)生校內(nèi)突發(fā)疾病搶救無(wú)效死亡 校方回應(yīng)遭質(zhì)疑

馬來(lái)西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,但我別無(wú)選擇

患癌媽媽在生命最后時(shí)刻還在安慰?jī)鹤?/a>

崔天凱:美方提出“小院高墻”,,讓人想起“坐井觀天”

美國(guó)和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),中方該如何應(yīng)對(duì),?解放軍將領(lǐng)答記者

東方甄選CEO稱(chēng)董宇輝情緒受到影響請(qǐng)假停播

加沙燃料告急 聯(lián)合國(guó)救濟(jì)機(jī)構(gòu)或停止運(yùn)作

以色列總理:將全速推進(jìn)戰(zhàn)事

龍年賀歲紀(jì)念鈔瘋狂升值 百元“千禧龍鈔”漲至1700元

臺(tái)積電放棄進(jìn)駐桃園,,被綠營(yíng)說(shuō)成“被市長(zhǎng)趕走”,,桃園市政府反駁

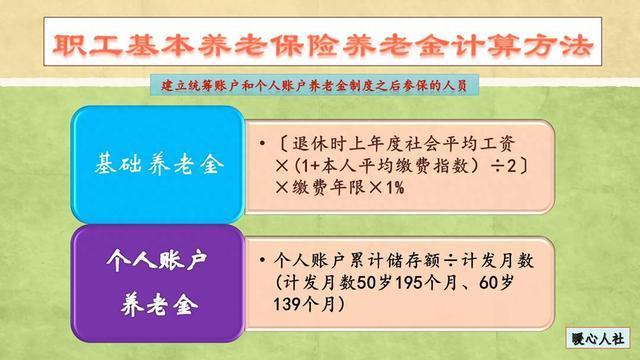

15年繳費(fèi)96000元,60歲退休,,養(yǎng)老金能有多少,?如何計(jì)算的?

董明珠怒斥孟羽童:只想借格力當(dāng)網(wǎng)紅

馬克龍:反對(duì)“雙標(biāo)”對(duì)待巴以

相關(guān)新聞

中國(guó)航天員乘組完成在軌交接

2023-06-02 17:51:10中國(guó)航天員乘組完成在軌交接專(zhuān)家建議提升低收入群體公共服務(wù),!

2023-09-01 11:34:27專(zhuān)家建議提升低收入群體公共服務(wù)專(zhuān)家建議每周2.5天休息日 適當(dāng)延長(zhǎng)春節(jié)假期

2023-10-07 13:34:28專(zhuān)家建議每周2.5天休息日華美銀行中國(guó)被罰60萬(wàn)元,,數(shù)據(jù)安全管控不足!

華美銀行中國(guó)被罰60萬(wàn)元11月13日訊(記者鄒俊濤)11月13日,,國(guó)家金融監(jiān)管總局網(wǎng)站顯示

2023-11-14 16:06:48華美銀行中國(guó)被罰60萬(wàn)元中國(guó)星辰 | “出差”半年 神十五乘組科學(xué)實(shí)驗(yàn)創(chuàng)多個(gè)“首次”

2023-06-04 17:05:05中國(guó)星辰中國(guó)航天員乘組完成在軌交接將于10月31日返回地球

2023-10-30 08:28:51返回地球