凈息差下降,、房貸不良率上升,,北京銀行管理層回應(yīng) 策略調(diào)整與風(fēng)險可控

北京銀行公布2023年年報,顯示其資產(chǎn)總額達3.75萬億元,,較年初增長10.65%,。全年實現(xiàn)營業(yè)收入667.11億元,同比增長0.66%,,歸屬于母公司股東的凈利潤為256.24億元,,同比增長3.49%。

在業(yè)績發(fā)布會上,,北京銀行管理層就凈息差下降,、手續(xù)費及傭金凈收入下降、個人住房貸款不良率上升等熱點問題進行了回應(yīng)。年報數(shù)據(jù)顯示,,北京銀行凈息差為1.54%,,較上年末下降0.22個百分點,低于行業(yè)及城商行均值,。對此,,行長楊書劍解釋為資產(chǎn)收益率下降幅度超過負(fù)債成本下降幅度,強調(diào)息差收斂趨勢將放緩,,存貸利差具有韌性,,負(fù)債成本保持優(yōu)勢,。

針對凈息差改善措施,,楊書劍提出,負(fù)債端要鞏固成本優(yōu)勢,,擴大低成本存款來源,,優(yōu)化客戶結(jié)構(gòu);金融市場業(yè)務(wù)需降低同業(yè)負(fù)債成本,;資產(chǎn)端則需調(diào)整客戶結(jié)構(gòu),,做小做散,強化普惠業(yè)務(wù),,優(yōu)化區(qū)域結(jié)構(gòu)以規(guī)避風(fēng)險,。他還提及央行倡議業(yè)內(nèi)避免價格戰(zhàn),維護市場秩序,。

年報顯示,,北京銀行非利息凈收入增長10.41%,占比提升至24.53%,,但手續(xù)費及傭金凈收入大幅下降46.90%,,主要源于代理及委托業(yè)務(wù)手續(xù)費收入減少及線上業(yè)務(wù)手續(xù)費支出增加。對此,,楊書劍解釋為預(yù)期收益理財產(chǎn)品的清理,、資本市場波動、保險費率下調(diào)政策及減費讓利要求等多重因素影響,。他透露,,北京銀行將加大輕資本業(yè)務(wù)發(fā)展,,提升營銷能力,,拓展客戶基礎(chǔ),強化資源協(xié)同,,以扭轉(zhuǎn)中收下滑局面,。

資產(chǎn)質(zhì)量方面,北京銀行不良貸款率降至1.32%,撥備覆蓋率升至216.78%,。個人貸款總額增長9.80%至7025.81億元,,其中個人住房貸款減少3.88%,個人消費貸款猛增49.85%,。零售業(yè)務(wù)總監(jiān)李建營表示,,房貸不良率微升至0.43%,主要因房貸利率調(diào)整引發(fā)提前還款潮,,但房貸仍為優(yōu)質(zhì)資產(chǎn),。個人經(jīng)營貸款不良率雖上升,但有充足的房產(chǎn)抵押作為風(fēng)險緩釋,,風(fēng)險可控,。互聯(lián)網(wǎng)貸款不良率為2.15%,,資產(chǎn)質(zhì)量良好,。

展望未來,李建營指出2024年個貸資產(chǎn)質(zhì)量面臨較大壓力,,北京銀行將采取四方面舉措應(yīng)對:多元化發(fā)展各類個貸業(yè)務(wù)以分散風(fēng)險,;升級風(fēng)險防控系統(tǒng);強化清收工作,,利用數(shù)字化工具精準(zhǔn)清收,;加大對個貸資產(chǎn)質(zhì)量的考核力度,提升管理水平,。

安徽兩位新任副省長,,分工明確 覃衛(wèi)國掌管公安司法,李中負(fù)責(zé)工業(yè)監(jiān)管

天兵科技發(fā)文致歉 火箭故障致?lián)p,,承諾迅速賠付

印尼羽協(xié)稱張志杰是心臟驟停去世 羽壇痛失新星

美媒炒作:盟友不是信不過拜登,質(zhì)疑聲太多恐“便宜”了中俄

大選辯論后,,拜登陷入“勸退”漩渦!美媒刊文:“他已不是4年前的他了”

法國“屏住呼吸”舉行議會選舉!美媒:此次選舉可能“撼動歐盟與北約”

澤連斯基稱不排除與俄“迂回”談判,,烏媒:談判態(tài)度發(fā)生“180度大轉(zhuǎn)彎”!

菲律賓,,又傳來一個壞消息

他們在野戰(zhàn)帳篷里完成畢業(yè)答辯

“寧愿死也不參軍,!”以色列極端正統(tǒng)派上街抗議征兵

美國究竟有多少核彈頭,?最新數(shù)據(jù)

“買家秀”!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

以色列在加沙試點逐漸取代哈馬斯,,被哈馬斯武力挫敗

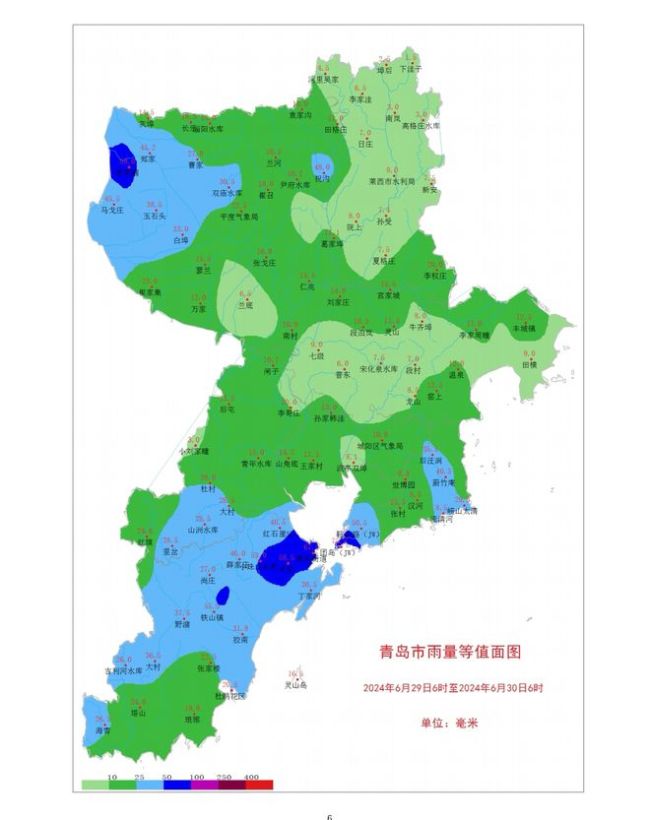

注意!青島嶗山區(qū)公布轄區(qū)易積水路段 應(yīng)對強降水挑戰(zhàn)

券商嚴(yán)防從業(yè)人員炒股 三年倒查親屬賬戶防違規(guī)

天兵科技就火箭因故障墜落致歉 啟動賠付機制應(yīng)對損害

限制北約收集情報,,威脅擊落美無人機,!俄軍考慮在黑海設(shè)立禁飛區(qū)

平江:災(zāi)情前所未有 接受社會捐贈 攜手共渡難關(guān)

中國隊奪冠帶張志杰球衣領(lǐng)獎 哀榮與冠軍同在

伊朗批評西方對以色列的姑息態(tài)度 巴勒斯坦人受害種族滅絕

中國一個“管理條例”,,又讓西方破了大防

黨內(nèi)盟友涌向媒體,千方百計轉(zhuǎn)移話題,,拜登開展危機公關(guān)救選情,!

安徽兩位新任副省長,分工明確 覃衛(wèi)國掌管公安司法,,李中負(fù)責(zé)工業(yè)監(jiān)管

印尼羽協(xié)稱張志杰是心臟驟停去世 羽壇痛失新星

炒作所謂“間諜”風(fēng)險,白宮欲對中國起重機加稅,,美港口群起反對,!

衛(wèi)星影像顯示山東艦抵菲附近海域,外媒猜測有“威懾”之意,?軍事專家解讀

天兵科技發(fā)文致歉 火箭故障致?lián)p,承諾迅速賠付

周慧敏張敏罕見同框 三十年友情歲月不改

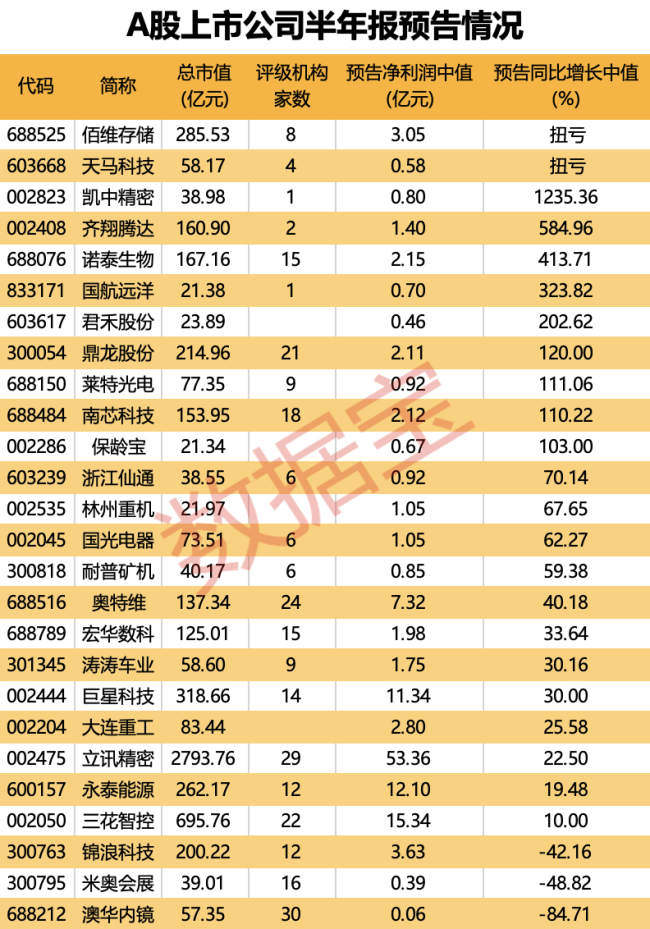

A股首批中報業(yè)績預(yù)告出爐 近九成預(yù)喜,,多家公司利潤翻倍

國會請愿網(wǎng)站一度癱瘓,!80萬韓國網(wǎng)民要求“彈劾尹錫悅”

解放軍送給臺當(dāng)局一句話,,臺獨已成甕中之鱉,,收臺之日無人能逃

長江證券迎新任黨委書記 劉正斌走馬上任,國資背景強化

警方通報網(wǎng)紅夾包哥被害 酒后沖突釀悲劇

李金羽接手中甲遼寧鐵人隊 火線救主扛重任

相關(guān)新聞

大額存單陸續(xù)停售,,銀行守護凈息差 儲戶理財何去何從,?

近期,市場上流傳著招商銀行及其他金融機構(gòu)暫停銷售期限超過三年的大額存單的消息,。這一變動映射出銀行界正面臨息差收窄的挑戰(zhàn),,各機構(gòu)紛紛采取措施控制負(fù)債成本

2024-05-09 06:03:21大額存單陸續(xù)停售又一家銀行停售大額存單,啥信號,?銀行打響息差“保衛(wèi)戰(zhàn)”

2024-05-09 09:24:54又一家銀行停售大額存單銀行打響息差“保衛(wèi)戰(zhàn)” 存款產(chǎn)品調(diào)整控成本

2024-05-09 07:59:10銀行打響息差“保衛(wèi)戰(zhàn)”銀行火速落地執(zhí)行北京房貸新政 首套利率降至3.5%

財聯(lián)社6月27日電,北京發(fā)布新政調(diào)整房貸利率下限和最低首付比例后,,北京地區(qū)銀行火速落地執(zhí)行

2024-06-27 12:30:08銀行火速落地執(zhí)行北京房貸新政廣州房貸新政今起施行 部分銀行首套房貸利率下降45個基點 購房成本再降低

2024-05-29 11:24:00廣州房貸新政今起施行多家中小銀行6月起下調(diào)存款掛牌利率,!應(yīng)對凈息差壓力成主因

2024-06-07 15:58:07多家中小銀行6月起下調(diào)存款掛牌利率!