一夜跌到34年前,,日元加速墜落“沒有新鮮事” 日本經(jīng)濟疲態(tài)難掩

4月29日,紐約外匯市場見證了日元的劇烈波動,,這并非偶然現(xiàn)象,,而是延續(xù)了近年來日元對美元持續(xù)貶值的趨勢。自2021年初至今,,日元對美元匯率下跌超過34%,,本年度內(nèi)最高貶值幅度已超13%,引起了廣泛矚目,。探究日元貶值的根源,,市場焦點集中在了美國降息預期的變化上。

日元因其長期執(zhí)行的零利率乃至負利率政策,,成為了套利交易的熱門選擇,。投資者借入成本極低的日元,轉而投資于收益更高的海外市場,。美元加息加劇了這一趨勢,,美元與日元之間的利息差為套利提供了更多便利。當前,,美元活期存款利率接近5%,,而日本央行政策利率保持在0-0.1%不變,使得拋售日元購入美元成為一種盈利手段,。此外,,日本的小額投資免稅制度(NISA)也促使普通民眾加入拋售日元的行列,紛紛投資海外市場,,反映出對持有日元資產(chǎn)的消極態(tài)度,。

原本,日本期待美聯(lián)儲降息能緩解日元壓力,,但美國經(jīng)濟數(shù)據(jù)的強勁表現(xiàn)和通脹回升跡象,,削弱了年內(nèi)降息的可能性,進一步加速了日元貶值的步伐,。深層次來看,,這反映了日本國內(nèi)經(jīng)濟的不振,。盡管面對日元對美元匯率逼近并突破歷史敏感點位,,日本官方并未立即采取干預措施,顯示出對日元貶值帶來的正面效應,,如促進出口,、吸引外資及推動通脹等,有一定的容忍度,。

然而,,日元長期貶值并未根本改善日本經(jīng)濟狀況,實際工資連續(xù)下滑,,貿(mào)易逆差持續(xù),,海外投資回流有限,表明依賴貨幣貶值刺激經(jīng)濟的效果有限,。當前,,日本面臨穩(wěn)定匯率與刺激經(jīng)濟的兩難抉擇:直接干預匯市耗資巨大,而加息則可能抑制經(jīng)濟活力,。同時,,國際環(huán)境復雜,日本難以在匯率問題上獲得美國的實質(zhì)支持,,其在G10集團中作為唯一貨幣持續(xù)貶值的國家,,凸顯了其經(jīng)濟自主權受限的困境。

7月起,,這些新規(guī)開始施行 涉及消費,、交通、環(huán)保等多個領域

劉德華獲銀紫荊星章 演藝傳奇的榮耀加冕

小區(qū)上百輛私家車輪胎被放氣 車位之爭引眾怒

鮑師傅店鋪稱變重是冷氣吹到秤上 消費者質(zhì)疑解釋

大選辯論后,,拜登陷入“勸退”漩渦!美媒刊文:“他已不是4年前的他了”

美媒炒作:盟友不是信不過拜登,,質(zhì)疑聲太多恐“便宜”了中俄

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領導層想與俄開戰(zhàn)

首次曝光:美國提供了1.4萬枚

衛(wèi)星影像顯示山東艦抵菲附近海域,外媒猜測有“威懾”之意,?軍事專家解讀

老撾對中國游客免簽政策正式生效 游客享15天免簽

法國“屏住呼吸”舉行議會選舉,!美媒:此次選舉可能“撼動歐盟與北約”

俄羅斯“生病”,美國吃藥,?

英格蘭總靠貝林厄姆續(xù)命恐怕不行,,南門手里那么多好牌為何越打越爛

外賣買藥醫(yī)保支付已覆蓋北京全城,300家藥店開通支付寶醫(yī)保線上購藥

美國大選,,出現(xiàn)三個重大變化

7月起,這些新規(guī)開始施行 涉及消費,、交通,、環(huán)保等多個領域

51歲民警抓捕吸販笑氣嫌疑人時身亡

中國羽協(xié):張志杰離世病因尚未明確,,賽場悲劇引關注

存在風險,、失去信心……美國核霸權開始動搖了?

女生帶魚去醫(yī)院看病 寵物情感價值引熱議

小區(qū)上百輛私家車輪胎被放氣 車位之爭引眾怒

山東艦抵菲附近海域 震懾南海,展示戰(zhàn)略存在

曾經(jīng)的范志毅懟天懟地,,現(xiàn)在的范志毅閉口不提,!范志毅說要謹言慎行

如何結束俄烏沖突?澤連斯基最新表態(tài)

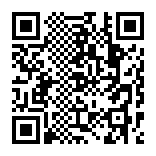

多家銀行暫停無卡取款業(yè)務 安全與便利的權衡

劉德華獲銀紫荊星章 演藝傳奇的榮耀加冕

普京宣布“大消息”,!西方密集關注

美國究竟有多少核彈頭,?最新數(shù)據(jù)

于正曾說陳鑫海全組最小,演技卻超齡:《墨雨云間》驚喜連連

吳艷妮全妝跑完賽后假睫毛掉了 創(chuàng)個人最佳成績

馬克龍賭輸了,現(xiàn)在后果很嚴重

限制北約收集情報,,威脅擊落美無人機!俄軍考慮在黑海設立禁飛區(qū)

破解俄羅斯“戰(zhàn)場神器”,西方給出危險“解藥”

于正曾說陳鑫海全組最小

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

相關新聞

日元對美元匯率暴跌回34年前水平 全球經(jīng)濟格局受沖擊

2024-04-29 11:35:33日元對美元匯率暴跌回34年前水平美元兌日元一度升至153.47,,匯率創(chuàng)34年來新高

2024-04-15 16:39:43美元兌日元匯率創(chuàng)34年新高日元對美元匯率跌破156是近34年來新低

當?shù)貢r間4月26日,,隨著日本央行公布貨幣政策會議結果,日元進一步貶值,。東京外匯市場日元對美元匯率一度跌至156日元兌換1美元,。這是自1990年5月以來,約34年的新低,。

2024-04-26 14:47:25日元匯率日本央行袖手旁觀 日元加速下跌 投資者大舉押注 貶值潮涌

日元匯率近期成為國際市場焦點,,隨著美元兌日元連續(xù)突破156、157和158的關鍵點位,,其貶值速度加劇,。市場參與者們正積極押注日元將進一步走弱,而日本政府的干預動向備受矚目

2024-04-28 18:54:14日本央行袖手旁觀豬價“一夜下跌”!南北攜手“飄綠” 消費淡季加速下滑

端午節(jié)后,,豬價經(jīng)歷了一波迅猛增長,,生豬均價連續(xù)刷新紀錄,外三元豬價攀升至18.9元/公斤,,創(chuàng)下23年來新高

2024-06-14 11:34:58豬價“一夜下跌”,!南北攜手“飄綠”一夜回到九年前,萬科急了 舉報門下市值蒸發(fā)7000億

萬科在“舉報門”陰霾下,,股價重挫至九年前水平,。面對嚴峻形勢,萬科董事長郁亮在輿論焦點中亮相成都,,出席與GIC合作二十周年慶典,,以行動顯示萬科與國際伙伴的合作關系未受影響

2024-04-18 20:56:13一夜回到九年前