我國(guó)養(yǎng)老金融六大發(fā)展趨勢(shì) 應(yīng)對(duì)老齡化挑戰(zhàn)的新藍(lán)圖

我國(guó)養(yǎng)老金融六大發(fā)展趨勢(shì)

養(yǎng)老議題在今年的兩會(huì)中成為焦點(diǎn),,《政府工作報(bào)告》頻繁提及“養(yǎng)老”問題,,明確指出將在全國(guó)范圍內(nèi)推廣個(gè)人養(yǎng)老金制度,,積極推動(dòng)第三支柱養(yǎng)老保險(xiǎn)的發(fā)展。這一決策背景是,,2023年10月的中央金融工作會(huì)議首次將養(yǎng)老金融的重要性提升到了一個(gè)新的戰(zhàn)略層面,。隨后,2024年國(guó)務(wù)院的一份文件強(qiáng)調(diào)了發(fā)展銀發(fā)經(jīng)濟(jì)以增強(qiáng)老年人福祉的迫切性和重要性,,直接關(guān)聯(lián)到我國(guó)數(shù)億老年人的養(yǎng)老問題,。面對(duì)“未富先老”和“未備先老”的社會(huì)現(xiàn)象,,加上資本市場(chǎng)波動(dòng)導(dǎo)致部分個(gè)人養(yǎng)老金產(chǎn)品表現(xiàn)不佳,國(guó)人對(duì)養(yǎng)老的看法和規(guī)劃正經(jīng)歷變化,未來養(yǎng)老金融的路徑顯得尤為關(guān)鍵。

當(dāng)前,我國(guó)即將迎來第二次“嬰兒潮”人群的集中退休期,,這批出生于1962年至1973年之間的人口總數(shù)高達(dá)約3.2億,他們的退休將極大地增加對(duì)養(yǎng)老金融服務(wù)的需求,。伴隨人口老齡化加劇和人口總量的負(fù)增長(zhǎng),,養(yǎng)老市場(chǎng)的規(guī)模預(yù)期將持續(xù)膨脹,,預(yù)計(jì)到2030年可達(dá)22.3萬億元,。由于現(xiàn)有養(yǎng)老金替代率不足以維持退休前的生活標(biāo)準(zhǔn),,個(gè)人養(yǎng)老金和商業(yè)養(yǎng)老保險(xiǎn)成為新的關(guān)注點(diǎn),,標(biāo)志著養(yǎng)老觀念從依賴子女和房產(chǎn)的傳統(tǒng)思維轉(zhuǎn)向以養(yǎng)老金為主要依靠的現(xiàn)代模式,。我國(guó)養(yǎng)老金融六大發(fā)展趨勢(shì)。

政府對(duì)此積極響應(yīng),不僅在政策上給予大力支持,還加速推進(jìn)個(gè)人養(yǎng)老金制度的實(shí)施,包括設(shè)立個(gè)人養(yǎng)老金賬戶試點(diǎn)、完善相關(guān)稅收優(yōu)惠政策等,顯示出第三支柱養(yǎng)老迎來了快速發(fā)展期。同時(shí),,政策導(dǎo)向鼓勵(lì)養(yǎng)老產(chǎn)業(yè)的多元化和專業(yè)化發(fā)展,,涵蓋居家養(yǎng)老、社區(qū)養(yǎng)老及機(jī)構(gòu)養(yǎng)老等多個(gè)方面,,旨在構(gòu)建更加完善的養(yǎng)老服務(wù)體系,。

在投資領(lǐng)域,,個(gè)人養(yǎng)老金保險(xiǎn)產(chǎn)品因其穩(wěn)定性與長(zhǎng)期收益特性受到投資者的偏好,,產(chǎn)品種類和規(guī)模迅速增長(zhǎng),。鑒于利率中樞可能下降,養(yǎng)老投資的全球化配置成為新的趨勢(shì),,旨在通過分散風(fēng)險(xiǎn)和尋求更廣泛的收益來源,,確保養(yǎng)老金資產(chǎn)的長(zhǎng)期增值。

綜上,,隨著養(yǎng)老金融需求的快速增長(zhǎng),,政策支持的強(qiáng)化,以及養(yǎng)老理念與投資策略的轉(zhuǎn)變,,中國(guó)養(yǎng)老金融市場(chǎng)正步入一個(gè)前所未有的發(fā)展階段,,旨在應(yīng)對(duì)人口老齡化挑戰(zhàn),滿足日益增長(zhǎng)的多元化養(yǎng)老需求,。

男孩打游戲花光母親10萬車禍賠償款 退款困境與防沉迷之問

南昌艦下水7周年 萬噸大驅(qū)馳騁海疆

克萊該不該離隊(duì),?若留下勇士將再度無緣季后賽 湯普森續(xù)約困境

不只有“美國(guó)航母挨炸”,,中國(guó)沙漠靶場(chǎng)還驚現(xiàn)“被摧毀的F-22”

關(guān)于英語,,澤連斯基簽令,!

在日騎電動(dòng)行李被罰 留學(xué)生無駕照引爭(zhēng)議

美軍艦艇,,煉就“金剛不壞之身”?軍事觀察員解讀

“莫迪要訪俄”,美國(guó)反應(yīng)耐人尋味

“中國(guó)第六代戰(zhàn)斗機(jī)初見曙光”,,美媒:技術(shù)驗(yàn)證機(jī)或已試飛!

歐洲杯小組賽最佳陣容:姆巴佩領(lǐng)銜,!德國(guó)3人最多 黑馬門神入選

香港特區(qū)政府強(qiáng)烈譴責(zé)臺(tái)灣當(dāng)局:用心險(xiǎn)惡

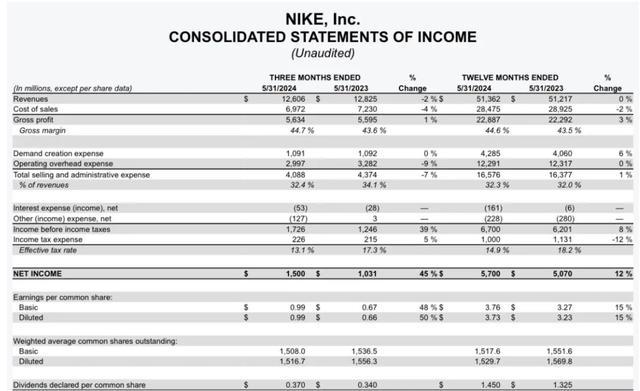

耐克暴跌12% 財(cái)報(bào)不佳引發(fā)市場(chǎng)震動(dòng)

中方呼吁胡塞武裝停止襲擾民用船只行為 維護(hù)紅海航道安全

一覺醒來,,這個(gè)鋰礦大國(guó)發(fā)生閃電政變

核戰(zhàn)風(fēng)險(xiǎn)升級(jí)到數(shù)十年來最高點(diǎn),國(guó)際核態(tài)勢(shì)處關(guān)鍵轉(zhuǎn)折點(diǎn)

美研制新?;搜埠綄?dǎo)彈,或激發(fā)新一輪核軍備競(jìng)賽

考700分邁巴赫少爺是怎樣養(yǎng)成的!

美國(guó)再向中國(guó)發(fā)難,,這次是核問題……

電訊報(bào)英格蘭1/8決賽前瞻:梅努有望首發(fā) 福登已回到訓(xùn)練營(yíng)

澤連斯基稱白俄羅斯應(yīng)該加入歐盟 歐洲未來共繪藍(lán)圖

985大學(xué)全部排名,揭曉:頂尖學(xué)府最新座次排定

湖南澧縣發(fā)生一起交通事故致5死1傷

布朗尼如何在NBA生存,?做個(gè)反向詹姆斯就行了,!

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示?

美國(guó)航母怎么又不夠用了?

組織座談會(huì)邀姜萍打消質(zhì)疑?當(dāng)?shù)鼗貞?yīng) 自學(xué)成才引熱議

繼美國(guó)空軍后,,美海軍陸戰(zhàn)隊(duì)也重啟太平洋二戰(zhàn)機(jī)場(chǎng)

俄軍在黑海上空擊落美軍“全球鷹”無人機(jī),?克宮回應(yīng)

歐洲杯引入“連接球”技術(shù)仍難免爭(zhēng)議,但足球擁抱高科技是大勢(shì)所趨

阻撓中美人文交流這個(gè)鍋,,美國(guó)甩不出去

南昌艦下水7周年 萬噸大驅(qū)馳騁海疆

美對(duì)臺(tái)軍售兩款巡飛彈,,“大突破”背后有什么盤算

男孩打游戲花光母親10萬車禍賠償款 退款困境與防沉迷之問

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只

克萊該不該離隊(duì)?若留下勇士將再度無緣季后賽 湯普森續(xù)約困境

相關(guān)新聞

陸家嘴論壇探討?zhàn)B老金融的多元路徑,!

2024-06-21 09:59:01陸家嘴論壇探討?zhàn)B老金融的多元路徑第一批丁克開始操心養(yǎng)老 自主養(yǎng)老還是依賴傳統(tǒng)?

2024-05-29 06:10:41第一批丁克開始操心養(yǎng)老數(shù)字經(jīng)濟(jì)多元化發(fā)展趨勢(shì)明顯 共創(chuàng)數(shù)字中國(guó)新篇章

2024-05-26 22:40:29數(shù)字經(jīng)濟(jì)多元化發(fā)展趨勢(shì)明顯前4個(gè)月我國(guó)金融如何支持實(shí)體經(jīng)濟(jì) 信貸增量創(chuàng)歷史同期新高

2024-05-13 06:09:59前4個(gè)月我國(guó)金融如何支持實(shí)體經(jīng)濟(jì)1.2億農(nóng)村老人如何養(yǎng)老,?

6月13日,,民政部聯(lián)合22個(gè)部門,發(fā)布了《關(guān)于加快發(fā)展農(nóng)村養(yǎng)老服務(wù)的指導(dǎo)意見》,。

2024-06-14 14:42:181點(diǎn)2億農(nóng)村老人如何養(yǎng)老?1.2億農(nóng)村老人如何養(yǎng)老,?因村制宜打造養(yǎng)老"樂園

2024-06-14 09:24:23億農(nóng)村老人如何養(yǎng)老,?