30年期超長(zhǎng)期特別國(guó)債來了 5月20日開放購(gòu)買,持有到期是關(guān)鍵

30年期超長(zhǎng)期特別國(guó)債來了

5月17日,,首批30年期的超長(zhǎng)期特別國(guó)債正式啟動(dòng)發(fā)行,,規(guī)模達(dá)到400億元,這標(biāo)志著超長(zhǎng)期特別國(guó)債正式登場(chǎng),。這批國(guó)債采用固定利率并附帶息票,,發(fā)行細(xì)節(jié)指出,5月17日上午10:35到11:35之間進(jìn)行競(jìng)爭(zhēng)性招標(biāo),,隨后在5月20日至24日期間進(jìn)行分銷,,最終于5月22日開始在市場(chǎng)交易。

據(jù)5月16日的多方消息,,部分銀行確認(rèn),,30年期特別國(guó)債將于5月20日面向公眾開放購(gòu)買。一位招商銀行的客戶經(jīng)理透露,,已得到總行確認(rèn),,購(gòu)買通道將在當(dāng)天上午10點(diǎn)開啟。不過,,也有銀行表示具體信息需關(guān)注官方公告,。

對(duì)于普通投資者來說,雖然有機(jī)會(huì)參與此次國(guó)債購(gòu)買,,但需要注意的是,,如果無法持有至到期,,可能會(huì)遭遇利率風(fēng)險(xiǎn)。銀行內(nèi)部數(shù)據(jù)顯示,,以30年期債券為例,,收益率的小幅波動(dòng)就能導(dǎo)致債券價(jià)值的顯著變化,可能導(dǎo)致投資者在售出時(shí)蒙受損失,。因此,,專業(yè)人士建議,個(gè)人投資者在決定購(gòu)買前,,應(yīng)考慮是否能長(zhǎng)期持有,。

市場(chǎng)對(duì)此次萬(wàn)億特別國(guó)債的發(fā)行早有預(yù)期,并且由于發(fā)行時(shí)間跨度延長(zhǎng)至5月至11月,,共22次發(fā)行,,平均每期規(guī)模約為455億,這種平緩的發(fā)行節(jié)奏被認(rèn)為可以有效減輕對(duì)市場(chǎng)的即時(shí)沖擊,。多數(shù)分析師認(rèn)為,,超長(zhǎng)期特別國(guó)債的逐步發(fā)行不會(huì)對(duì)債市造成重大影響,同時(shí)也為當(dāng)前的“資產(chǎn)荒”環(huán)境提供了一種相對(duì)穩(wěn)定的配置選擇,。

回顧今年的國(guó)債市場(chǎng),,超長(zhǎng)期國(guó)債因其稀缺性和較高的配置價(jià)值,受到了包括保險(xiǎn)資金,、資產(chǎn)管理機(jī)構(gòu),、銀行及券商自營(yíng)在內(nèi)的眾多機(jī)構(gòu)投資者的熱烈追捧,尤其是在中小銀行中,,特別是農(nóng)商行表現(xiàn)出了強(qiáng)勁的購(gòu)入意愿,。盡管4月份中長(zhǎng)期國(guó)債收益率在央行提示風(fēng)險(xiǎn)后有所回調(diào),但市場(chǎng)普遍認(rèn)為,,30年期國(guó)債收益率保持在2.5%以上是較為合理的水平,。30年期超長(zhǎng)期特別國(guó)債來了。

歷史上,,中國(guó)曾三次發(fā)行特別國(guó)債,,分別在1998年、2007年和2020年,,目的各異,,包括提升銀行資本充足率、成立中投公司以及應(yīng)對(duì)疫情等,,每次發(fā)行都針對(duì)性地解決了當(dāng)時(shí)的經(jīng)濟(jì)問題,。此次特別國(guó)債的發(fā)行,同樣被視為應(yīng)對(duì)當(dāng)前經(jīng)濟(jì)挑戰(zhàn)的重要舉措,。

食堂"偷"筷子女生帶貨 疑喊話服了

退役大學(xué)生士兵畢業(yè)禮上演最帥換裝 青春熱血致敬家國(guó)

韓國(guó)“威脅”俄羅斯:若俄向朝鮮提供高精度武器,,韓對(duì)烏援助將不設(shè)限

哥倫比亞麥德林市纜車事故致1死多傷 系2004年來首次

俄軍在黑海上空擊落美軍“全球鷹”無人機(jī)?克宮回應(yīng)

汛期洪澇留意災(zāi)害前兆 預(yù)警信號(hào)早知道,,安全度夏有妙招

“中國(guó)第六代戰(zhàn)斗機(jī)初見曙光”,美媒:技術(shù)驗(yàn)證機(jī)或已試飛,!

美國(guó)航母怎么又不夠用了,?

關(guān)于英語(yǔ),,澤連斯基簽令,!

美對(duì)臺(tái)軍售兩款巡飛彈,,“大突破”背后有什么盤算

NBA樂透全出爐:里薩謝狀元法國(guó)成最大贏家 華裔中鋒扎心中國(guó)球迷

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示,?

1男2女江邊喝酒 男子酒后裸奔失聯(lián)

不只有“美國(guó)航母挨炸”,,中國(guó)沙漠靶場(chǎng)還驚現(xiàn)“被摧毀的F-22”

男子酒后鴨綠江邊裸奔失聯(lián),,同伴尋找反被困,,拍攝者:最后求助消防獲救

大膽預(yù)測(cè)誰(shuí)會(huì)身披靈龍為中國(guó)領(lǐng)獎(jiǎng) 安踏承包了中國(guó)隊(duì)的領(lǐng)獎(jiǎng)服

一覺醒來,這個(gè)鋰礦大國(guó)發(fā)生閃電政變

每天喝2.5L水堅(jiān)持了一年的感受 全面健康升級(jí)

美軍艦艇,,煉就“金剛不壞之身”?軍事觀察員解讀

核戰(zhàn)風(fēng)險(xiǎn)升級(jí)到數(shù)十年來最高點(diǎn),國(guó)際核態(tài)勢(shì)處關(guān)鍵轉(zhuǎn)折點(diǎn)

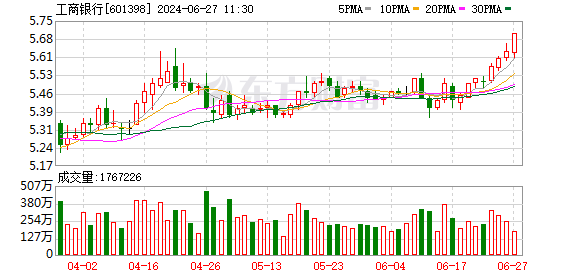

工商銀行股價(jià)再創(chuàng)新高 成交額超8億引領(lǐng)市場(chǎng)波動(dòng)

退役大學(xué)生士兵畢業(yè)禮上演最帥換裝 青春熱血致敬家國(guó)

食堂"偷"筷子女生帶貨 疑喊話服了

瑞士多地連遭暴雨 日內(nèi)瓦空域一度關(guān)閉 百年不遇洪災(zāi)來襲

高度警惕,!慶元連續(xù)4天紅色預(yù)警,致災(zāi)風(fēng)險(xiǎn)極高,!

馬來西亞前總理馬哈蒂爾接受專訪:美國(guó)喜歡“引戰(zhàn)”,,然后大發(fā)戰(zhàn)爭(zhēng)之財(cái)

阻撓中美人文交流這個(gè)鍋,,美國(guó)甩不出去

繼美國(guó)空軍后,,美海軍陸戰(zhàn)隊(duì)也重啟太平洋二戰(zhàn)機(jī)場(chǎng)

美研制新海基核巡航導(dǎo)彈,,或激發(fā)新一輪核軍備競(jìng)賽

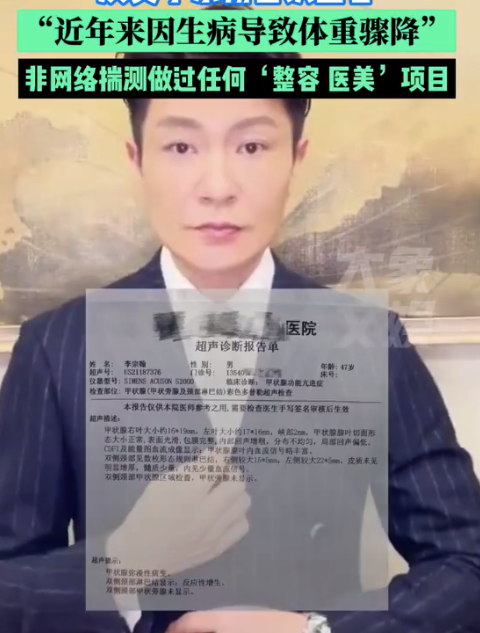

演員李宗翰發(fā)長(zhǎng)文否認(rèn)整容 因生病導(dǎo)致體重驟降

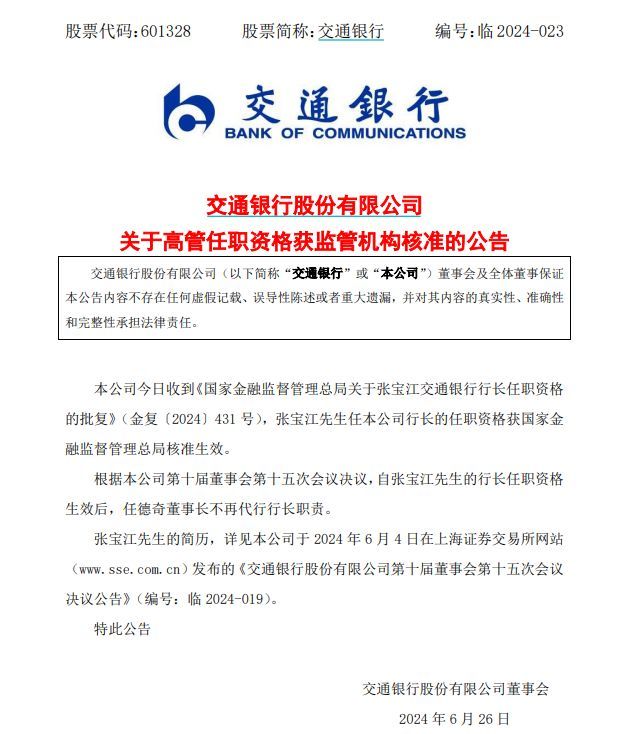

交通銀行公告:張寶江任行長(zhǎng)

美國(guó)再向中國(guó)發(fā)難,,這次是核問題……

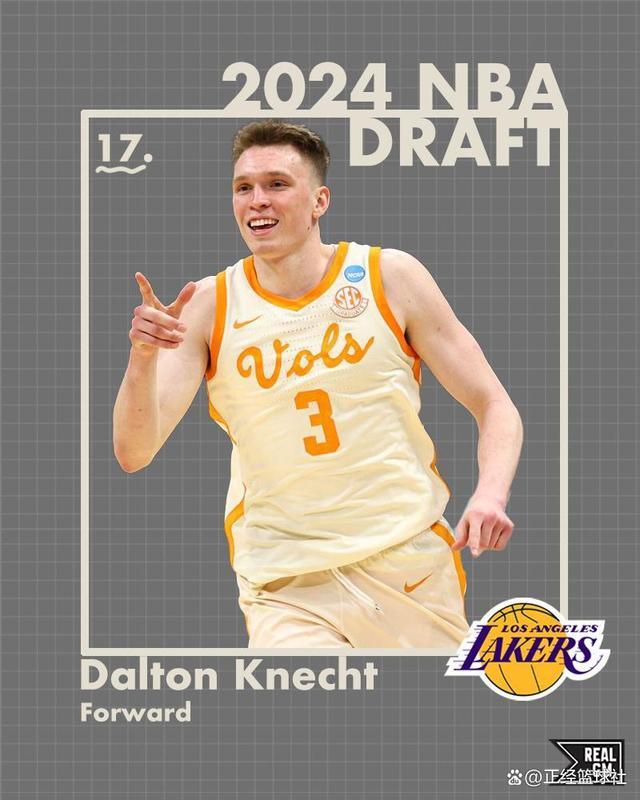

湖人17順位選中神射克內(nèi)克特!被譽(yù)為無死角得分手 聯(lián)手詹眉沖冠

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只

韓國(guó)“威脅”俄羅斯:若俄向朝鮮提供高精度武器,,韓對(duì)烏援助將不設(shè)限

相關(guān)新聞

30年期超長(zhǎng)期特別國(guó)債 今天正式首發(fā)

本周一,,財(cái)政部公布了超長(zhǎng)期特別國(guó)債的發(fā)行安排,,今天(17日)上午,30年期超長(zhǎng)期特別國(guó)債將正式首發(fā),。

2024-05-17 08:34:0130年期超長(zhǎng)期特別國(guó)債30年期超長(zhǎng)期特別國(guó)債第一次續(xù)發(fā)行 發(fā)行總額450億

記者從財(cái)政部了解到,,6月7日上午,財(cái)政部第一次續(xù)發(fā)行2024年30年期超長(zhǎng)期特別國(guó)債,,總額450億元

2024-06-07 10:56:3830年期超長(zhǎng)期特別國(guó)債第一次續(xù)發(fā)行30年期超長(zhǎng)期特別國(guó)債上市首日大漲 個(gè)人投資者需謹(jǐn)慎入場(chǎng)

2024-05-24 12:10:0130年期超長(zhǎng)期特別國(guó)債上市首日大漲重磅!超長(zhǎng)期特別國(guó)債來了,,我國(guó)將發(fā)行50年超長(zhǎng)期特別國(guó)債

2024-05-14 13:24:31超長(zhǎng)期特別國(guó)債發(fā)行安排來了30年期超長(zhǎng)期特別國(guó)債今天正式首發(fā) 400億債券利率待定

2024-05-17 08:16:3030年期超長(zhǎng)期特別國(guó)債今天正式首發(fā)部分銀行開賣超長(zhǎng)期特別國(guó)債 30年期今日限量搶購(gòu)

2024-05-20 21:16:07部分銀行開賣超長(zhǎng)期特別國(guó)債