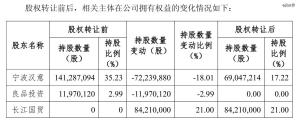

博主:樓市用更大債務(wù)解決債務(wù)問(wèn)題,,飲鴆止渴式復(fù)蘇,?

近期有人提出通過(guò)降低首付比例來(lái)刺激銷售,試圖以此方式增加經(jīng)濟(jì)杠桿,拉動(dòng)市場(chǎng)活力,。然而,這種做法被一些評(píng)論者認(rèn)為是短視行為,,類似于“飲鴆止渴”,。我個(gè)人也贊同這種觀點(diǎn),認(rèn)為這種策略并不利于長(zhǎng)期穩(wěn)定發(fā)展,。

對(duì)于普通居民而言,,確保支出不超過(guò)收入,堅(jiān)持“量入為出”的原則,,才是財(cái)務(wù)安全的可靠路徑,。盲目增加貸款以解決現(xiàn)有的債務(wù)問(wèn)題,只會(huì)讓中國(guó)樓市的未來(lái)更加撲朔迷離,。這種方式不僅可能加劇個(gè)人的財(cái)務(wù)負(fù)擔(dān),,也可能導(dǎo)致整個(gè)房地產(chǎn)市場(chǎng)的風(fēng)險(xiǎn)累積。

簡(jiǎn)而言之,,面對(duì)當(dāng)前的樓市狀況,,應(yīng)當(dāng)尋求更為穩(wěn)健和可持續(xù)的發(fā)展策略,而不是依賴短期的刺激手段,。長(zhǎng)遠(yuǎn)看來(lái),,維持經(jīng)濟(jì)與市場(chǎng)的健康發(fā)展才是關(guān)鍵。

(責(zé)任編輯:張蕾)

關(guān)閉

填報(bào)志愿需要注意的3個(gè)問(wèn)題 規(guī)避常見(jiàn)誤區(qū)與策略

填報(bào)志愿需要注意的3個(gè)問(wèn)題2024-06-27 10:52:38

工程師竊取單位涉密信息被判9年 青年才俊的墮落軌跡

工程師竊取單位涉密信息被判9年2024-06-27 10:52:09

司機(jī)掉頭逼停后車罵人下一秒撞寶馬

司機(jī)掉頭逼停后車罵人下一秒撞寶馬2024-06-27 10:51:46

填報(bào)志愿需要注意的3個(gè)問(wèn)題 規(guī)避常見(jiàn)誤區(qū)與策略

填報(bào)志愿需要注意的3個(gè)問(wèn)題2024-06-27 10:52:38

馬刺達(dá)成1換2交易:8號(hào)簽選中迪林厄姆 立即把他交易到森林狼

馬刺達(dá)成1換2交易:8號(hào)簽選中迪林厄姆 立即把他交易到森林狼2024-06-27 10:44:27

暑假回家前必看,!學(xué)生票干貨來(lái)了 購(gòu)票全攻略

暑假回家前必看,!學(xué)生票干貨來(lái)了2024-06-27 10:51:35

男子修電器30分鐘連遭兩次電擊 險(xiǎn)些喪命的家電維修驚魂

男子修電器30分鐘連遭兩次電擊2024-06-27 10:47:57

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只2024-06-27 09:54:12

不只有“美國(guó)航母挨炸”,中國(guó)沙漠靶場(chǎng)還驚現(xiàn)“被摧毀的F-22”

不只有“美國(guó)航母挨炸”,,中國(guó)沙漠靶場(chǎng)還驚現(xiàn)“被摧毀的F-22”2024-06-27 09:12:33

“中國(guó)第六代戰(zhàn)斗機(jī)初見(jiàn)曙光”,,美媒:技術(shù)驗(yàn)證機(jī)或已試飛!

“中國(guó)第六代戰(zhàn)斗機(jī)初見(jiàn)曙光”,,美媒:技術(shù)驗(yàn)證機(jī)或已試飛,!2024-06-27 09:15:47

胖東來(lái)獎(jiǎng)勵(lì)投訴搟面皮顧客10萬(wàn)元 食品安全警鐘長(zhǎng)鳴

胖東來(lái)獎(jiǎng)勵(lì)投訴搟面皮顧客10萬(wàn)元2024-06-27 10:39:31

馬來(lái)西亞前總理馬哈蒂爾接受專訪:美國(guó)喜歡“引戰(zhàn)”,然后大發(fā)戰(zhàn)爭(zhēng)之財(cái)

馬來(lái)西亞前總理馬哈蒂爾接受專訪:美國(guó)喜歡“引戰(zhàn)”,,然后大發(fā)戰(zhàn)爭(zhēng)之財(cái)2024-06-26 09:59:11

司機(jī)掉頭逼停后車罵人下一秒撞寶馬

司機(jī)掉頭逼停后車罵人下一秒撞寶馬2024-06-27 10:51:46

美研制新?;搜埠綄?dǎo)彈,或激發(fā)新一輪核軍備競(jìng)賽

美研制新?;搜埠綄?dǎo)彈,,或激發(fā)新一輪核軍備競(jìng)賽2024-06-27 09:02:32

美軍艦艇,,煉就“金剛不壞之身”?軍事觀察員解讀

美軍艦艇,,煉就“金剛不壞之身”,?軍事觀察員解讀2024-06-26 10:05:36

核戰(zhàn)風(fēng)險(xiǎn)升級(jí)到數(shù)十年來(lái)最高點(diǎn),國(guó)際核態(tài)勢(shì)處關(guān)鍵轉(zhuǎn)折點(diǎn)

核戰(zhàn)風(fēng)險(xiǎn)升級(jí)到數(shù)十年來(lái)最高點(diǎn),,國(guó)際核態(tài)勢(shì)處關(guān)鍵轉(zhuǎn)折點(diǎn)2024-06-27 10:22:17

胖東來(lái)獎(jiǎng)勵(lì)“搟面皮”事件顧客10萬(wàn) 食品安全重獎(jiǎng)監(jiān)督

胖東來(lái)獎(jiǎng)勵(lì)“搟面皮”事件顧客10萬(wàn)2024-06-27 10:48:24

美國(guó)大使館一雇員尸體在基輔被發(fā)現(xiàn) 自然死亡,,無(wú)謀殺跡象

美國(guó)大使館一雇員尸體在基輔被發(fā)現(xiàn)2024-06-27 10:48:47

美國(guó)航母怎么又不夠用了?

美國(guó)航母怎么又不夠用了,?2024-06-27 09:09:05

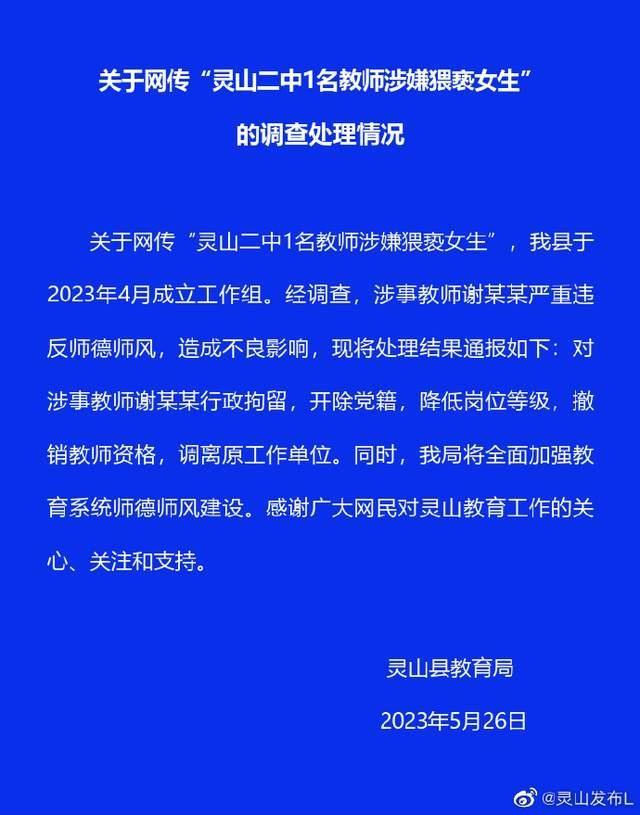

廣西靈山體育老師被指猥褻女生后續(xù),!

體育老師被指猥褻女生后續(xù)2024-06-27 10:37:47

美對(duì)臺(tái)軍售兩款巡飛彈,“大突破”背后有什么盤算

美對(duì)臺(tái)軍售兩款巡飛彈,,“大突破”背后有什么盤算2024-06-27 08:59:46

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示?

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示?2024-06-27 08:58:43

一覺(jué)醒來(lái),,這個(gè)鋰礦大國(guó)發(fā)生閃電政變

一覺(jué)醒來(lái),,這個(gè)鋰礦大國(guó)發(fā)生閃電政變2024-06-27 09:06:04

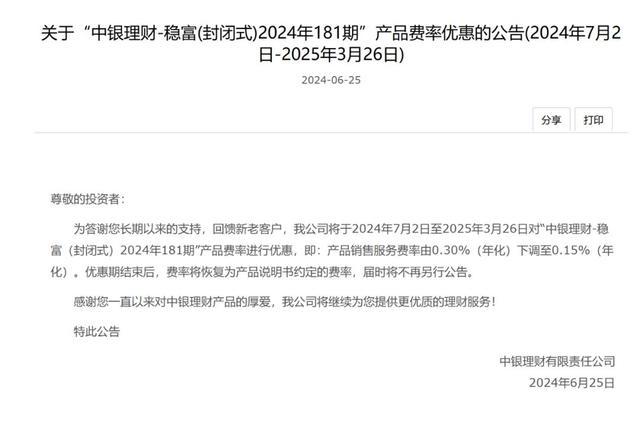

當(dāng)前銀行理財(cái)產(chǎn)品“0費(fèi)率”頻現(xiàn)!

當(dāng)前銀行理財(cái)產(chǎn)品“0費(fèi)率”頻現(xiàn)2024-06-27 10:36:03

阻撓中美人文交流這個(gè)鍋,,美國(guó)甩不出去

阻撓中美人文交流這個(gè)鍋,,美國(guó)甩不出去2024-06-27 09:49:05

女童突發(fā)驚厥公交車秒變救護(hù)車

女童突發(fā)驚厥公交車秒變救護(hù)車2024-06-27 10:50:20

俄軍在黑海上空擊落美軍“全球鷹”無(wú)人機(jī)?克宮回應(yīng)

俄軍在黑海上空擊落美軍“全球鷹”無(wú)人機(jī),?克宮回應(yīng)2024-06-27 10:09:22

嫦娥六號(hào)“宇宙快遞”開(kāi)箱 月背樣品首亮相

嫦娥六號(hào)“宇宙快遞”開(kāi)箱2024-06-27 10:39:42

繼美國(guó)空軍后,,美海軍陸戰(zhàn)隊(duì)也重啟太平洋二戰(zhàn)機(jī)場(chǎng)

繼美國(guó)空軍后,美海軍陸戰(zhàn)隊(duì)也重啟太平洋二戰(zhàn)機(jī)場(chǎng)2024-06-27 09:37:45

美國(guó)再向中國(guó)發(fā)難,,這次是核問(wèn)題……

美國(guó)再向中國(guó)發(fā)難,,這次是核問(wèn)題……2024-06-27 09:46:13

關(guān)于英語(yǔ),澤連斯基簽令,!

關(guān)于英語(yǔ),,澤連斯基簽令!2024-06-27 10:16:17

中國(guó)香港媒體:恒大創(chuàng)始人許家印因53億元違約在中國(guó)香港面臨訴訟

53億元違約,!許家印在香港面臨訴訟,中國(guó)香港媒體:許家印因53億元違約在中國(guó)香港面臨訴訟,恒大創(chuàng)始人許家印因53億元違約在香港面臨訴訟2024-06-27 10:46:52

王楚欽孫穎莎球場(chǎng)歌壇雙得意,,兩人將出戰(zhàn)30天后的巴黎奧運(yùn)會(huì)

王楚欽孫穎莎球場(chǎng)歌壇雙得意2024-06-27 10:49:09

澳大利亞媒體:澳中關(guān)系回暖可為地球降溫!

澳大利亞媒體:澳中關(guān)系回暖可為地球降溫2024-06-27 10:35:42

工程師竊取單位涉密信息被判9年 青年才俊的墮落軌跡

工程師竊取單位涉密信息被判9年2024-06-27 10:52:09

相關(guān)新聞

外媒:歐洲央行警告高債務(wù)水平使歐洲面臨“不利沖擊” 債務(wù)困境加劇

2024-05-17 13:31:15外媒:歐洲央行警告高債務(wù)水平使歐洲面臨“不利沖擊”離職博主正在用經(jīng)驗(yàn)變現(xiàn),,離職博主是一門好生意嗎,?

2024-06-11 14:02:00離職博主是一門好生意嗎前中超外教李章洙:因國(guó)安與中赫債務(wù)問(wèn)題,,法院要強(qiáng)拍我的房子

2024-06-13 09:38:50前中超外教李章洙:因國(guó)安與中赫債務(wù)問(wèn)題債務(wù)失控 美國(guó)未來(lái)十年聯(lián)邦赤字將顯著增長(zhǎng)

2024-06-20 13:55:15債務(wù)失控張斌:從總量看不能判定中國(guó)創(chuàng)造了過(guò)多債務(wù)

2024-04-24 08:45:24張斌:從總量看不能判定中國(guó)創(chuàng)造了過(guò)多債務(wù)男子因債務(wù)自殺 幼子能繼承遺產(chǎn)嗎,?

2024-04-11 15:28:12男子因債務(wù)自殺