“8萬存款可購小三房”,多地首付“折上折”背后需警惕這一風險

“8萬存款可購小三房”,,多地首付“折上折”背后需警惕這一風險

近期,,多地房地產(chǎn)市場推出了一系列首付優(yōu)惠政策,,旨在促進購房需求,,其中一些地區(qū)首付比例低至前所未有的7.5%。以山東膠州為例,,小李正籌備婚事并打算購置新房,,盡管個人存款僅8萬元,但在最新政策支持下,,他有機會購入價值106萬的住宅,。該政策允許購房者首付分階段支付,首期只需支付總額的一半,,余下一半可在未來兩年內(nèi)分期,,間接實現(xiàn)了超低首付比例?!?萬存款可購小三房”,,多地首付“折上折”背后需警惕這一風險。

這類低首付措施無疑對購房者構(gòu)成了極大誘惑,,但專家警示,,其背后隱藏的高杠桿風險不容小覷,。低首付雖降低了購房門檻,,卻意味著更高的貸款依賴度。若個人收入穩(wěn)定,,此策略或可行,;反之,一旦遭遇收入波動甚至減少,,高額的按揭還款將成為家庭重負,,尤其是對初始儲蓄不多的群體,可能引發(fā)財務危機乃至法律問題,。

相似的寬松購房政策在全國多地涌現(xiàn),。四川宜賓興文縣為鼓勵產(chǎn)業(yè)工人購房,符合條件的員工可延期支付最高達50%的首付,,額度上限10萬元,。廣東地區(qū)則出現(xiàn)了開發(fā)商與中介的創(chuàng)新促銷手段,,包括隱性降價,、首付墊資,、利用評估差異提高貸款額等,甚至借助第三方金融機構(gòu)提供首付貸款服務,,這些操作表面上讓首付顯得極為低廉,實則極大地推高了總貸款額和利息負擔,。

值得注意的是,,第三方首付貸款通常伴隨高昂利息及費用,若購房者財務狀況惡化,,可能陷入債務累積的困境,。因此,面對五花八門的低首付誘惑,,消費者需審慎考量自身還款能力,,避免沖動購房帶來的長期財務壓力。

綜觀全局,,當前房地產(chǎn)市場面臨調(diào)整壓力,,開發(fā)商為加速去庫存,不斷推出各類低首付促銷活動,。這些短期看似減負的措施,,實則提升了購房者的負債水平和風險敞口。購房者應當理性分析市場動態(tài)和個人經(jīng)濟條件,,對未來收入有合理預期,,做出謹慎的購房決定,以免陷入財務泥潭,。

非法收受1043萬,!崔茂虎一審獲刑11年

美軍發(fā)布《欺騙》最新軍事條令,該條令在戰(zhàn)場環(huán)境下有何作用,?

石宇奇受傷后走出低谷的經(jīng)歷太熱血 巴黎奧運誓師全力以赴

中國又干了件大事,,震撼全世界

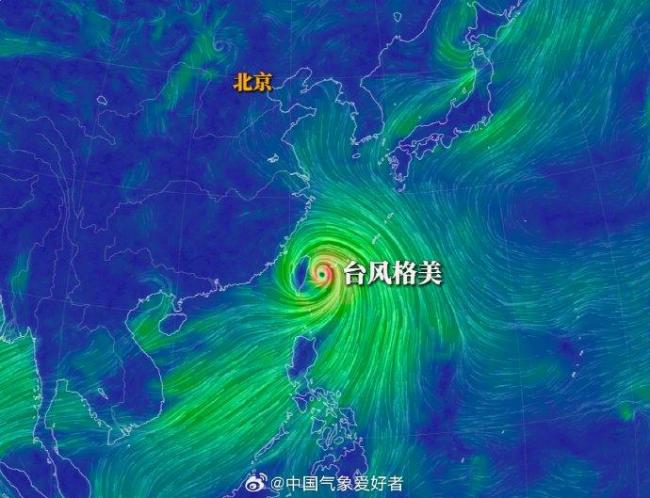

北京:超強臺風格美泵起的水汽,,京津冀暴雨預警

500位臺灣青年深度打卡蘇州 體驗蘇城古今魅力之旅

印度海軍一護衛(wèi)艦火災后傾覆,同級艦八年前也翻過

故宮紅墻內(nèi)嚴禁任何車輛充電

石宇奇受傷后走出低谷的經(jīng)歷太熱血 巴黎奧運誓師全力以赴

曼聯(lián)計劃:再投1億,,7出3進!滕哈赫改革,,愿清洗2大嫡系

“幾十年來最嚴重失?。 卑脖H藛T溜了,?

拜登新冠檢測陽性后首次露面,,“他所有的精力都用在走路上”

不只是沖繩,,日本警察廳:35年來,,駐日美軍人員涉性侵案達166起

美軍發(fā)布《欺騙》最新軍事條令,,該條令在戰(zhàn)場環(huán)境下有何作用?

未來重點部署在亞太!美海軍導彈“上岸”強化反導能力

電詐嫌疑人擔心女友被電詐報警反被抓

中方建議核武器國家“互不首先使用核武器”

非法收受1043萬,!崔茂虎一審獲刑11年

漲了,!豬價“坐火箭”

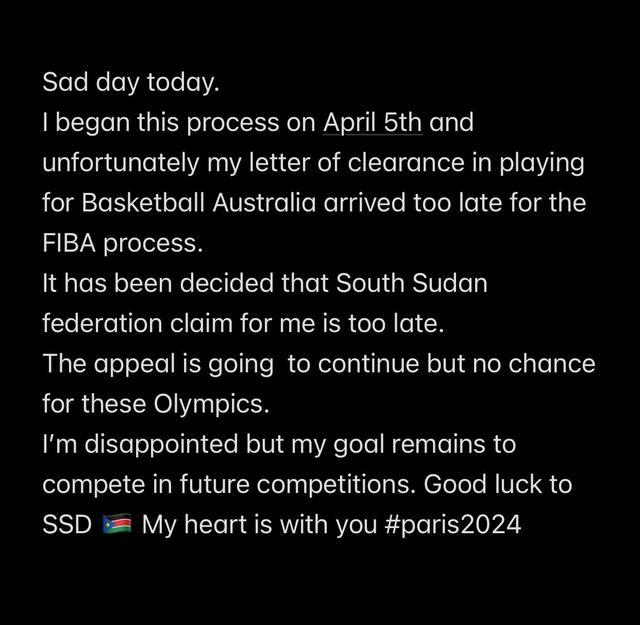

無緣奧運!周琦同屆十號秀梅克宣布:澄清信太晚無法代表南蘇丹出戰(zhàn)

外媒:意大利等八國外長發(fā)表聯(lián)合聲明,,敦促歐盟重新修訂其對敘利亞政策

烏克蘭外長庫列巴訪華有何目標

“日官員開始擔憂:若拜登走了,,中俄恐將對付日本”

中方敦促美國摒棄“核共享”和“延伸威懾”安排,立即停止在亞太地區(qū)部署陸基中導

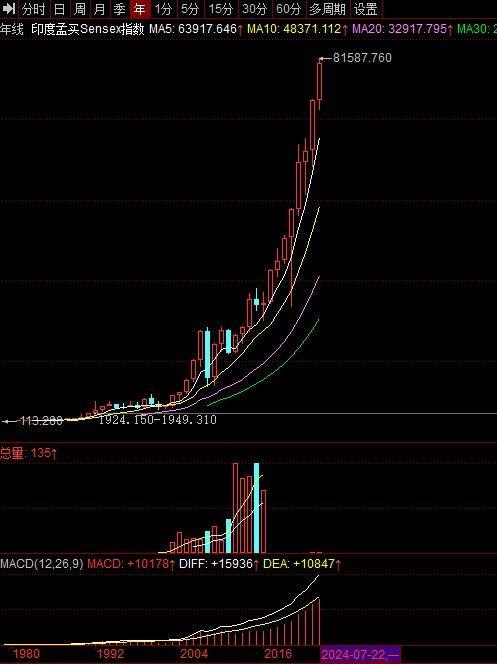

印度股市債市劇烈波動 散戶“股瘋”與衍生品盛宴

“史無前例大問題”,!他們敦促日本清理

中國成功斡旋!巴勒斯坦各派簽署《北京宣言》,,14個派別實現(xiàn)歷史性和解

微軟Windows設(shè)備藍屏事件余震未平,,仍在持續(xù)影響航空業(yè)運作

美反捕鯨名人遭日本通緝在丹麥被捕 海洋守護者陷困境

烏爾善新片口碑引熱議:《異人之下》質(zhì)量喜憂參半

歐盟外長會爭吵“是否懲罰匈牙利”,匈外長回應:充滿謊言和罔顧事實的攻擊

美軍公布最新《欺騙》條令 謠言戰(zhàn)爭擾亂世界和平

日本調(diào)查團體集會呼吁政府正視歷史

看到印度造船廠這一幕,,美國海軍后悔了沒?

俄烏沖突后首次訪華,!烏克蘭外長庫列巴抵達中國

相關(guān)新聞

多地首付“折上折” 樓市去化新招與風險并存

近期,山東膠州的李明計劃購買婚房,,盡管手頭僅有8萬存款,,但依據(jù)當?shù)刈钚碌馁彿空撸軌蛸彽靡惶變r值106萬的小三居室

2024-06-12 22:58:27多地首付“折上折”陜西發(fā)布地質(zhì)災害橙色預警 多地風險高需警惕

陜西省自然資源廳與省氣象局聯(lián)合預警,,7月18日20時至19日20時期間,,多個地區(qū)面臨地質(zhì)災害風險

2024-07-19 09:50:48陜西發(fā)布地質(zhì)災害橙色預警地災橙色預警!浙江,、安徽,、江西風險高 多地需警惕

6月24日18時,自然資源部與氣象局聯(lián)合發(fā)布了地質(zhì)災害氣象風險預警,。預警指出,,從24日20時至25日20時期間,多地將面臨地質(zhì)災害風險

2024-06-28 10:18:24地災橙色預警,!浙江,、安徽、江西風險高北京發(fā)布地質(zhì)災害氣象風險藍色預警 多地需警惕崩塌滑坡

2024-07-12 14:21:16北京發(fā)布地質(zhì)災害氣象風險藍色預警河南發(fā)布農(nóng)田漬澇災害中風險預警 多地需警惕強降雨

2024-07-08 19:42:40河南發(fā)布農(nóng)田漬澇災害中風險預警浙江發(fā)布地質(zhì)災害紅色預警 多地需警惕

2024-06-18 10:41:58浙江發(fā)布地質(zhì)災害紅色預警