注意!6月30日前,這項(xiàng)申報(bào)必須完成(3)

因適用所得項(xiàng)目錯(cuò)誤或者扣繳義務(wù)人未依法履行扣繳義務(wù),,造成納稅年度內(nèi)少申報(bào)或者未申報(bào)綜合所得的,,納稅人應(yīng)當(dāng)依法據(jù)實(shí)辦理年度匯算。

二,、哪些人無(wú)需辦理呢?

納稅人在納稅年度內(nèi)已依法預(yù)繳個(gè)人所得稅且符合下列情形之一的,無(wú)需辦理年度匯算:

1、年度匯算需補(bǔ)稅但綜合所得收入全年不超過(guò)12萬(wàn)元的,;

2、年度匯算需補(bǔ)稅金額不超過(guò)400元的,;

3,、已預(yù)繳稅額與年度匯算應(yīng)納稅額一致的;

4,、符合年度匯算退稅條件但不申請(qǐng)退稅的,。

個(gè)稅匯繳完成后,這些資料要留存,!

根據(jù)現(xiàn)行政策規(guī)定:

納稅人辦理匯算,,適用個(gè)人所得稅年度自行納稅申報(bào)表,如需修改本人相關(guān)基礎(chǔ)信息,,新增享受扣除或者稅收優(yōu)惠的,,還應(yīng)按規(guī)定一并填報(bào)相關(guān)信息。納稅人需仔細(xì)核對(duì),,確保所填信息真實(shí),、準(zhǔn)確、完整,。

納稅人,、代辦匯算的單位,需各自將專項(xiàng)附加扣除,、稅收優(yōu)惠材料等匯算相關(guān)資料,,

自匯算期結(jié)束之日起留存5年。

存在股權(quán)(股票)激勵(lì)(含境內(nèi)企業(yè)以境外企業(yè)股權(quán)為標(biāo)的對(duì)員工進(jìn)行的股權(quán)激勵(lì)),、職務(wù)科技成果轉(zhuǎn)化現(xiàn)金獎(jiǎng)勵(lì)等情況的單位,,應(yīng)當(dāng)按照相關(guān)規(guī)定報(bào)告、備案。

因此,,納稅人2023年度匯算的相關(guān)資料,,留存期限應(yīng)為自2024年7月1日至2029年6月30日。

那么,,哪些資料需留存?zhèn)洳槟??快?lái)看看吧↓

一、專項(xiàng)附加扣除

二,、符合條件的公益捐贈(zèng)

公益性社會(huì)組織,、國(guó)家機(jī)關(guān)在接受個(gè)人捐贈(zèng)時(shí),應(yīng)當(dāng)按照規(guī)定開(kāi)具

捐贈(zèng)票據(jù)

,;

個(gè)人索取捐贈(zèng)票據(jù)的,,應(yīng)予以開(kāi)具。

機(jī)關(guān),、企事業(yè)單位統(tǒng)一組織員工開(kāi)展公益捐贈(zèng)的,,納稅人可以憑匯總開(kāi)具的捐贈(zèng)票據(jù)和員工明細(xì)單扣除。

個(gè)人自行辦理或扣繳義務(wù)人為個(gè)人辦理公益捐贈(zèng)扣除的,,應(yīng)當(dāng)在申報(bào)時(shí)一并報(bào)送

《個(gè)人所得稅公益慈善事業(yè)捐贈(zèng)扣除明細(xì)表》

,。

個(gè)人應(yīng)留存捐贈(zèng)票據(jù),留存

期限為五年

,。

三,、個(gè)人養(yǎng)老金

需留存納稅人的

個(gè)人養(yǎng)老金繳費(fèi)憑證

等資料。

操作步驟:

打開(kāi)掌上12333APP,,進(jìn)入【服務(wù)】--【個(gè)人養(yǎng)老金繳費(fèi)憑證查詢打印】界面,,選擇繳存年月,點(diǎn)擊下載【憑證信息】即可,。

四,、申報(bào)資料

年度匯算申報(bào)表以及納稅人綜合所得收入、扣除,、已繳稅額或稅收優(yōu)惠等相關(guān)資料,。

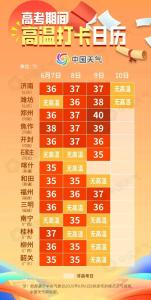

網(wǎng)友調(diào)侃京滬高鐵的“班味”有點(diǎn)重 職場(chǎng)風(fēng)席卷車(chē)廂

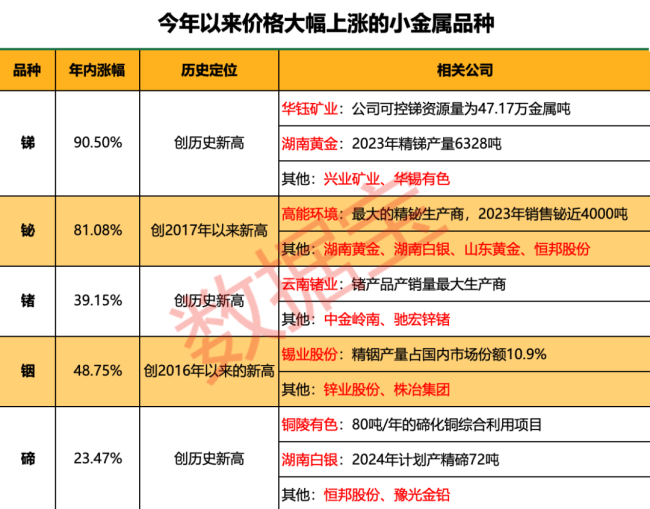

“狂飆”的小金屬,最高猛漲超90%,,多品種價(jià)格創(chuàng)歷史,,誰(shuí)是大贏家?

男子為占有整箱黃金謊稱從車(chē)上掉落 屋頂藏金終被捕

家族政治,,印度持續(xù)千年的謎題

內(nèi)塔尼亞胡訪美與拜登會(huì)晤將按計(jì)劃進(jìn)行,具體時(shí)間未知

武磊右腳停球左腳抽射一氣呵成 賽季22球高效射手

與臺(tái)當(dāng)局首次聯(lián)演,,“日本刻意低調(diào)”

女子以投票名義詐騙粉絲22萬(wàn)獲刑 演唱會(huì)門(mén)票騙局再敲警鐘

《絕區(qū)零》遭大量卸載,,米哈游“氪金套路”失效了 BUG

果然,,美國(guó)政府還是有辦法……

男子為占有整箱黃金謊稱從車(chē)上掉落 屋頂藏金終被捕

王楚欽稱已經(jīng)很久沒(méi)有開(kāi)心過(guò)了 國(guó)乒主力的心聲與挑戰(zhàn)

沖突前線處境艱難,美歐援烏明顯降溫,,內(nèi)外壓力涌向澤連斯基,!

首次空襲也門(mén),內(nèi)塔尼亞胡:以色列長(zhǎng)臂可觸及任何地方

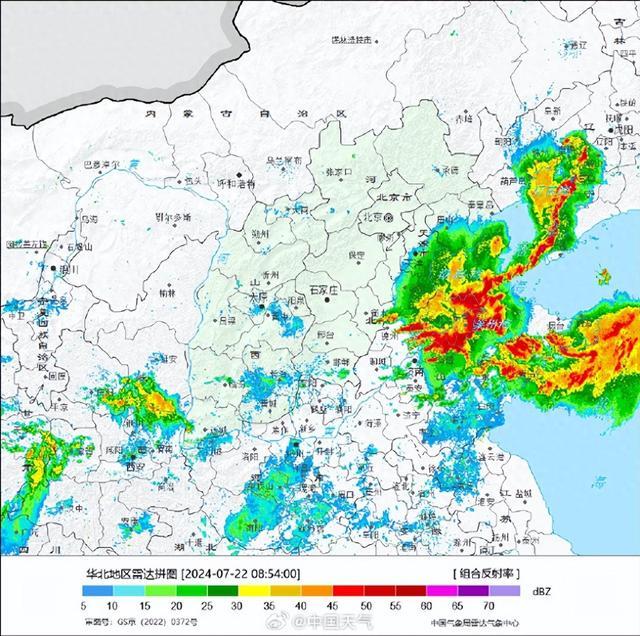

山東的雨下到全國(guó)第一,!多地暴雨如注預(yù)警升級(jí)

廢棄它,,連帶報(bào)銷(xiāo)了美軍隱藏的算盤(pán)……

“狂飆”的小金屬,最高猛漲超90%,,多品種價(jià)格創(chuàng)歷史,,誰(shuí)是大贏家?

花少6團(tuán)名說(shuō)九就九 跨越國(guó)界之旅啟程

烏前議員街頭被槍殺,,曾激烈反對(duì)烏克蘭人講俄語(yǔ) 新納粹支持者遭終結(jié)

千里奔襲胡塞武裝,,以軍要過(guò)幾道坎,?

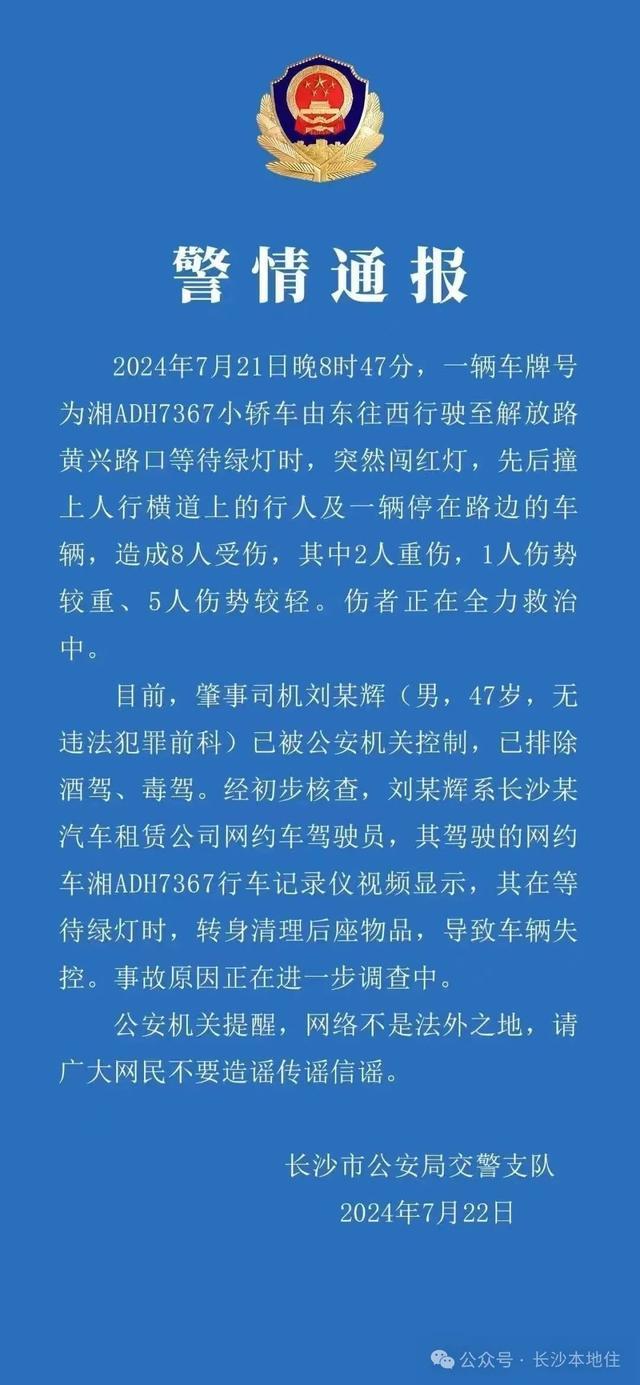

司機(jī)等綠燈時(shí)轉(zhuǎn)身清理后座車(chē)輛失控

趙麗穎輕妝進(jìn)組 側(cè)顏靜待向陽(yáng)綻放

澤連斯基:如果特朗普勝選,,烏克蘭只能……

滴滴回應(yīng)網(wǎng)約車(chē)司機(jī)使用作弊器 已封禁涉事司機(jī)

又扯“中俄威脅”,?“美國(guó)將明文承諾會(huì)用核武器保護(hù)日本”

日防相木原稔今起訪歐,,同英意共同開(kāi)發(fā)新戰(zhàn)機(jī)計(jì)劃有變數(shù)?

為波音產(chǎn)導(dǎo)引頭短缺,日本“愛(ài)國(guó)者”導(dǎo)彈生產(chǎn)計(jì)劃被推遲

美“羅斯?!碧?hào)航母赴紅海小心翼翼,在進(jìn)入印度洋后明顯放緩速度

網(wǎng)友調(diào)侃京滬高鐵的“班味”有點(diǎn)重 職場(chǎng)風(fēng)席卷車(chē)廂

沙利文稱美國(guó)可能允許烏軍用美國(guó)武器深入打擊俄領(lǐng)土,俄外交官:美仍想給俄造成“戰(zhàn)略失敗”

罕見(jiàn)病少年收到清華錄取通知書(shū) 勵(lì)志故事感動(dòng)網(wǎng)友

雷神公司測(cè)試“愛(ài)國(guó)者”雷達(dá)引導(dǎo)“標(biāo)準(zhǔn)6”導(dǎo)彈

楊超越首演話劇狀態(tài)松弛 五官精致素顏能打

未央全區(qū)齊出擊織密防汛一張網(wǎng) 全面排查加固安全防線

一覺(jué)醒來(lái),,美國(guó)發(fā)生歷史性大事

相關(guān)新聞

公募傭金不超過(guò)萬(wàn)分之5.24 6月30日前須調(diào)整到位

2024-04-30 20:02:19公募傭金不超過(guò)萬(wàn)分之5.246月30日前合肥購(gòu)房補(bǔ)貼一次性兌現(xiàn) 樓市惠民大行動(dòng)即將截止

2024-05-22 09:34:276月30日前合肥購(gòu)房補(bǔ)貼一次性兌現(xiàn)馬卡: 巴薩向波爾圖發(fā)最后通牒, 若想簽法耶必須在6月30日前敲定

2024-06-27 17:22:57馬卡: 巴薩向波爾圖發(fā)最后通牒蘋(píng)果被歐盟要求3月7日前完成分拆AppStore

2024-01-16 09:40:37蘋(píng)果被歐盟要求3月7日前完成分拆AppStore小學(xué)老師群發(fā)寒假作業(yè)爛尾預(yù)警:沒(méi)理由 必須完成

2024-02-20 09:41:00小學(xué)老師群發(fā)寒假作業(yè)爛尾預(yù)警福建高考各批次志愿填報(bào)時(shí)間確定 6月25日前查成績(jī)

2024-06-21 06:00:55福建高考各批次志愿填報(bào)時(shí)間確定