事關(guān)取款!多家銀行宣布:停止掃碼取款業(yè)務(wù),!安全與成本考量成主因,!

一些銀行開始逐步取消手機(jī)掃碼在ATM上存取款的服務(wù),盡管這項(xiàng)由移動(dòng)互聯(lián)網(wǎng)技術(shù)推動(dòng)的便捷功能曾為公眾日常生活帶來便利,。以興業(yè)銀行為例,,該行宣布自7月10日起停止手機(jī)銀行中的ATM掃碼取款服務(wù),鼓勵(lì)用戶采用有卡取款,、刷臉取款等方式,。此變動(dòng)并非個(gè)例,包括中信銀行,、農(nóng)業(yè)銀行,、中國銀行、建設(shè)銀行,、光大銀行在內(nèi)的多家銀行也相繼暫停了無卡存取款業(yè)務(wù),,盡管少數(shù)銀行保留了二維碼取款選項(xiàng),,但支持設(shè)備數(shù)量已大幅減少。

無卡取款服務(wù)允許用戶在未攜帶實(shí)體銀行卡的情況下,,通過手機(jī)銀行完成預(yù)約或直接掃碼進(jìn)行現(xiàn)金存取,。記者實(shí)地探訪發(fā)現(xiàn),即便在提供該服務(wù)的ATM上,,操作過程除了需要手機(jī)掃碼外,,還需輸入銀行卡密碼,與傳統(tǒng)插卡交易在時(shí)間上并無顯著差異,。銀行工作人員透露,,實(shí)際上日常使用無卡取款的客戶群體并不龐大。

銀行方面解釋,,取消這類服務(wù)主要是出于優(yōu)化金融服務(wù)和加強(qiáng)風(fēng)險(xiǎn)管理的考慮,。一方面,因使用頻率低,,停辦能幫助銀行減少運(yùn)營成本,;另一方面,無卡業(yè)務(wù)可能加大銀行監(jiān)控洗錢活動(dòng)的難度,,并可能被不法分子利用于電信詐騙等非法行為,,故此調(diào)整被視為行業(yè)發(fā)展的必然趨勢(shì)。

(責(zé)任編輯:張佳鑫)

關(guān)閉

黃曉明探班黃奕張晚意 葉珂甜蜜相伴,,戀情升溫

黃曉明探班黃奕張晚意2024-08-23 10:21:43

江浙等地蔥價(jià)飆升 部分市場(chǎng)價(jià)12/斤 菜價(jià)高漲引熱議

江浙等地蔥價(jià)飆升 部分市場(chǎng)價(jià)12/斤2024-08-23 10:21:21

股價(jià)跌跌不休、買家舍千萬元保證金“反悔”,,小崧股份控股股東1558萬股再臨開拍

股價(jià)跌跌不休,、買家舍千萬元保證金“反悔”,小崧股份控股股東1558萬股再臨開拍2024-08-23 10:19:57

川藏青藏公路建成通車70周年

川藏青藏公路建成通車70周年2024-08-23 10:12:54

以色列不滿布林肯發(fā)言,,哈馬斯懷疑華盛頓意圖,,美式調(diào)解令中東迷茫

以色列不滿布林肯發(fā)言,哈馬斯懷疑華盛頓意圖,,美式調(diào)解令中東迷茫2024-08-23 09:51:32

老人急病離世 藏15萬的床墊被扔 保潔員拾金不昧暖人心

老人急病離世 藏15萬的床墊被扔2024-08-23 10:18:39

“林肯”號(hào)航母已進(jìn)入這一區(qū)域,!

“林肯”號(hào)航母已進(jìn)入這一區(qū)域!2024-08-23 09:58:39

江浙等地蔥價(jià)飆升 部分市場(chǎng)價(jià)12/斤 菜價(jià)高漲引熱議

江浙等地蔥價(jià)飆升 部分市場(chǎng)價(jià)12/斤2024-08-23 10:21:21

莫迪訪烏克蘭“走外交鋼絲”,,行前堅(jiān)稱“任何問題都無法在戰(zhàn)場(chǎng)上解決”

莫迪訪烏克蘭“走外交鋼絲”,,行前堅(jiān)稱“任何問題都無法在戰(zhàn)場(chǎng)上解決”2024-08-23 10:05:16

倫理哏!17歲亞馬爾與20歲巴薩隊(duì)友互懟:你是我兒子,,你是我孫子

倫理哏,!17歲亞馬爾與20歲巴薩隊(duì)友互懟:你是我兒子,你是我孫子2024-08-23 10:19:01

張?zhí)m疑似回應(yīng)張穎穎 母愛力量應(yīng)對(duì)風(fēng)云變幻

張?zhí)m疑似回應(yīng)張穎穎2024-08-23 10:15:23

世界第二大鉆石被挖出 重2492克拉 盧卡拉股價(jià)應(yīng)聲暴漲

世界第二大鉆石被挖出 重2492克拉2024-08-23 10:17:15

專家分析丨加沙?;鹫勁芯壓坞y以“談下去”

專家分析丨加沙?;鹫勁芯壓坞y以“談下去”2024-08-23 09:59:49

股價(jià)跌跌不休,、買家舍千萬元保證金“反悔”,小崧股份控股股東1558萬股再臨開拍

股價(jià)跌跌不休,、買家舍千萬元保證金“反悔”,,小崧股份控股股東1558萬股再臨開拍2024-08-23 10:19:57

烏首次承認(rèn)利用西方武器越境攻擊俄目標(biāo)

烏首次承認(rèn)利用西方武器越境攻擊俄目標(biāo)2024-08-23 09:57:16

黃曉明探班黃奕張晚意 葉珂甜蜜相伴,戀情升溫

黃曉明探班黃奕張晚意2024-08-23 10:21:43

黑神話結(jié)局揭曉:天命人繼承意志,,意外成焦點(diǎn)

黑神話結(jié)局2024-08-23 10:16:23

律師稱禁止外賣上樓無法律依據(jù) 物業(yè)規(guī)定引熱議

律師稱禁止外賣上樓無法律依據(jù)2024-08-23 10:19:29

中暑如何科學(xué)自救,?急診指南必備

中暑如何科學(xué)自救?急診指南必備2024-08-23 10:13:49

普京:烏軍試圖襲擊庫爾斯克核電站,,希望國際原子能機(jī)構(gòu)真的能夠履行承諾

普京:烏軍試圖襲擊庫爾斯克核電站,,希望國際原子能機(jī)構(gòu)真的能夠履行承諾2024-08-23 09:29:56

黃金市場(chǎng)“冰火兩重天” 投資旺銷飾弱

黃金市場(chǎng)“冰火兩重天”2024-08-23 10:15:10

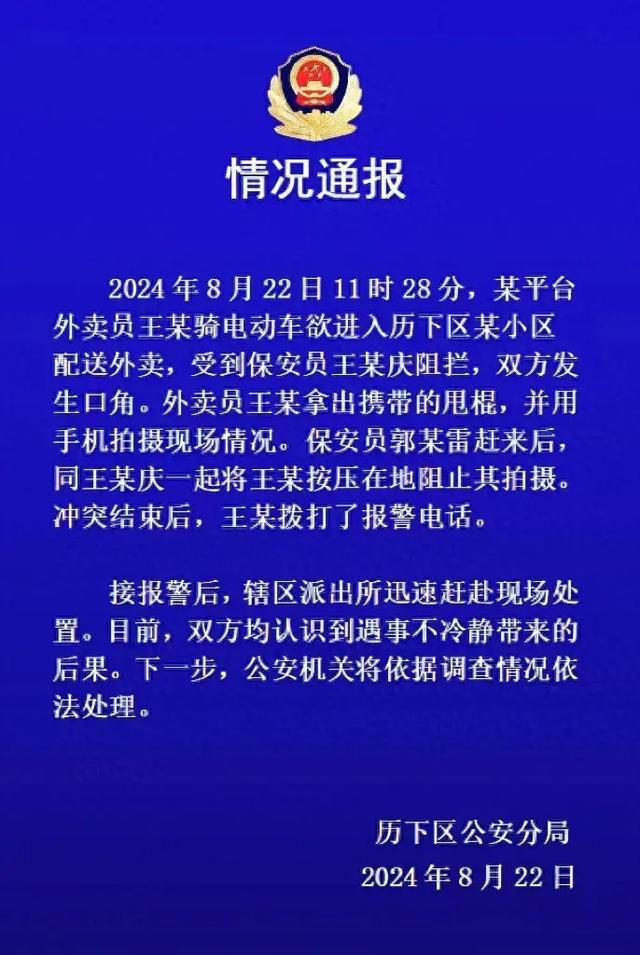

外賣員被保安持械按地 爭執(zhí)升級(jí)引關(guān)注

外賣員被保安持械按地2024-08-23 10:18:51

俄稱“高加索”港遭烏導(dǎo)彈襲擊 烏暫無回應(yīng)

俄稱“高加索”港遭烏導(dǎo)彈襲擊 烏暫無回應(yīng)2024-08-23 09:58:03

消息人士稱伊朗前總統(tǒng)萊希墜機(jī)原因已確定,外媒:伊朗武裝部隊(duì)予以否認(rèn)

消息人士稱伊朗前總統(tǒng)萊希墜機(jī)原因已確定,,外媒:伊朗武裝部隊(duì)予以否認(rèn)2024-08-23 10:06:00

墜毀飛機(jī)系泰國度假酒店私人飛機(jī) 豪華之旅變悲劇

墜毀飛機(jī)系泰國度假酒店私人飛機(jī)2024-08-23 10:19:14

朔爾茨稱,,烏克蘭秘密準(zhǔn)備襲擊俄庫爾斯克州的軍事行動(dòng),未與德國協(xié)商

朔爾茨稱,,烏克蘭秘密準(zhǔn)備襲擊俄庫爾斯克州的軍事行動(dòng),,未與德國協(xié)商2024-08-23 10:11:32

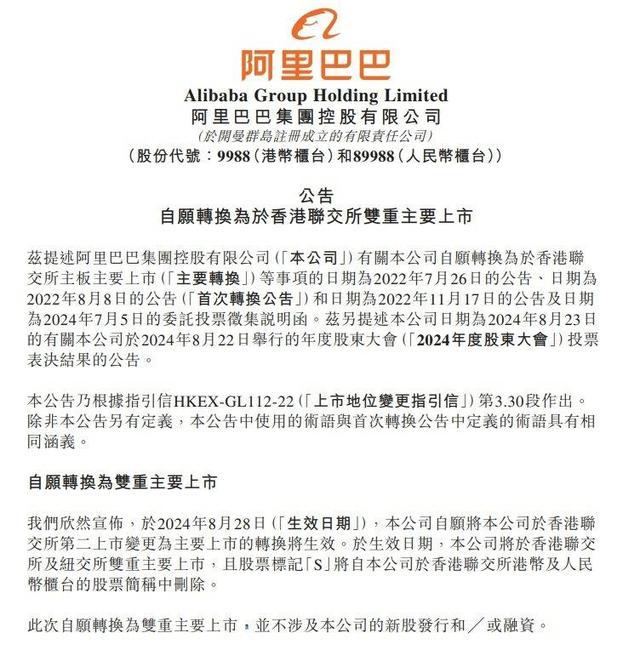

阿里巴巴:新增香港為主要上市地,望9月納入港股通

阿里巴巴:新增香港為主要上市地2024-08-23 10:18:27

外媒:法軍艦在紅海救援行動(dòng)中摧毀“滿載炸藥”無人艇,,法軍方發(fā)現(xiàn)場(chǎng)照片

外媒:法軍艦在紅海救援行動(dòng)中摧毀“滿載炸藥”無人艇,,法軍方發(fā)現(xiàn)場(chǎng)照片2024-08-23 09:59:21

林肯號(hào)航母抵達(dá)中東

林肯號(hào)航母抵達(dá)中東2024-08-23 09:25:57

面對(duì)殖民歷史,韓國陷入“深刻辯論”

面對(duì)殖民歷史,,韓國陷入“深刻辯論”2024-08-23 09:52:19

在臺(tái)海生事,!日本染指臺(tái)海的險(xiǎn)惡用心藏不住了

在臺(tái)海生事!日本染指臺(tái)海的險(xiǎn)惡用心藏不住了2024-08-23 10:09:18

美國軍營水污染恐致癌:約100萬人受影響,,超54萬人索賠

美國軍營水污染恐致癌:約100萬人受影響,,超54萬人索賠2024-08-23 09:36:57

意大利副總理:西方供烏武器可打擊俄境內(nèi)目標(biāo)或引發(fā)全球戰(zhàn)爭

意大利副總理:西方供烏武器可打擊俄境內(nèi)目標(biāo)或引發(fā)全球戰(zhàn)爭2024-08-23 10:10:31

超市被曝銷售多款過期衛(wèi)生巾,潔婷稱會(huì)核實(shí) 涉事品牌緊急回應(yīng)

超市被曝銷售多款過期衛(wèi)生巾,,潔婷稱會(huì)核實(shí)2024-08-23 10:14:44

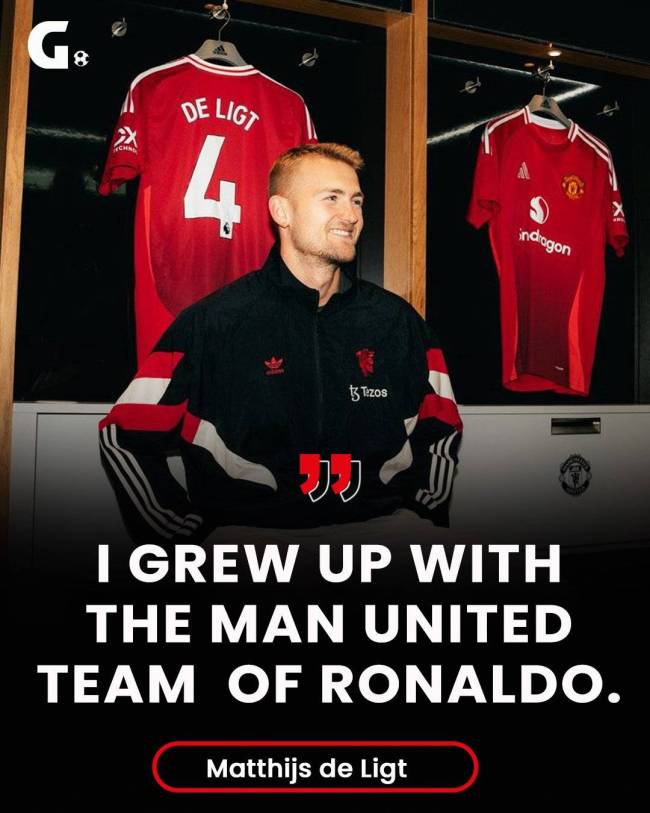

德里赫特加盟曼聯(lián)內(nèi)幕曝光,,從小關(guān)注崇拜三人!對(duì)布萊頓有望首發(fā)

德里赫特加盟曼聯(lián)內(nèi)幕曝光,,從小關(guān)注崇拜三人,!對(duì)布萊頓有望首發(fā)2024-08-23 10:19:45

相關(guān)新聞

事關(guān)取款!多家銀行宣布:停止掃碼取款業(yè)務(wù),!

2024-07-05 16:08:45事關(guān)取款,!多家銀行宣布:停止掃碼取款業(yè)務(wù)!多家銀行收緊無卡取款業(yè)務(wù) 安全防范升級(jí)

2024-07-02 12:15:46多家銀行收緊無卡取款業(yè)務(wù)銀行大額取款需要預(yù)約嗎,?多家銀行實(shí)施取款新政

2024-06-15 08:11:08銀行大額取款需要預(yù)約嗎多家銀行宣布:取消或調(diào)整這項(xiàng)取款業(yè)務(wù),旨在強(qiáng)化安全風(fēng)控

2024-07-20 09:22:11多家銀行宣布:取消或調(diào)整這項(xiàng)取款業(yè)務(wù)多家銀行暫停無卡取款業(yè)務(wù) 安全與便捷的權(quán)衡

2024-05-29 14:30:45多家銀行暫停無卡取款業(yè)務(wù)多家銀行暫停無卡取款業(yè)務(wù) 安全與便利的權(quán)衡

2024-07-01 11:19:37多家銀行暫停無卡取款業(yè)務(wù)