廣州“舊改王”陷業(yè)主集體停貸風(fēng)波 資金挪用致?tīng)€尾風(fēng)險(xiǎn)

廣州“舊改王”陷業(yè)主集體停貸風(fēng)波

業(yè)主們針對(duì)原定6月30日的交付日期未能兌現(xiàn),,采取了集體行動(dòng),向涉及的5家銀行發(fā)去了停貸告知書,。這一行動(dòng)在7月17日得到了升龍桂園業(yè)主的證實(shí),,盡管告知書尚未正式發(fā)出,業(yè)主簽名仍在進(jìn)行中,預(yù)計(jì)于下周寄出,。業(yè)主們大都已經(jīng)單獨(dú)向銀行表達(dá)了停貸意愿,,得到的反饋是目前沒(méi)有停貸相關(guān)政策,銀行已將此事上報(bào),,可提供還款計(jì)劃調(diào)整方案,,暫時(shí)只還利息不還本金。

關(guān)于項(xiàng)目現(xiàn)狀和后續(xù)資金安排,,升龍集團(tuán)暫未做出公開(kāi)回應(yīng),。項(xiàng)目銷售與停工狀況并存的問(wèn)題引起了關(guān)注。告知書透露,,自2022年1月開(kāi)盤以來(lái),,升龍桂園已售出約160套房產(chǎn),預(yù)估銷售額達(dá)5億元,。按照合同,,房屋應(yīng)于2024年6月以精裝修形式交付,但項(xiàng)目施工進(jìn)度緩慢,,多次停工,,特別是7/8號(hào)樓尚未封頂,1/9號(hào)樓更是長(zhǎng)達(dá)兩年未施工,,購(gòu)房貸款資金疑似被開(kāi)發(fā)商挪用,,項(xiàng)目面臨爛尾風(fēng)險(xiǎn),業(yè)主購(gòu)房初衷難以實(shí)現(xiàn),。

業(yè)主們請(qǐng)求銀行在7月底前追回貸款,,并提議在項(xiàng)目封頂后再將款項(xiàng)存入特定的維穩(wěn)賬戶。開(kāi)發(fā)商錦盛置業(yè)早先通知業(yè)主,,交付時(shí)間可能推遲至2023年12月20日之前,。業(yè)主們的擔(dān)憂在2023年10月的領(lǐng)導(dǎo)留言板上有所體現(xiàn),彼時(shí)項(xiàng)目已停工超過(guò)5個(gè)月,,安全問(wèn)題成為焦點(diǎn),。今年6月,有業(yè)主反映項(xiàng)目開(kāi)發(fā)遲緩,,直至6月1日仍未封頂,,持續(xù)停工。相關(guān)部門介入,,督促建設(shè)單位籌集資金,加快施工,,同時(shí)要求升龍公司盡快復(fù)工,。

當(dāng)?shù)刂薪橥嘎叮M管項(xiàng)目停工,該樓盤仍正常銷售,,售價(jià)區(qū)間在每平方米2.7萬(wàn)至3萬(wàn)元之間,。然而,業(yè)主反映的實(shí)際情況是整個(gè)項(xiàng)目依舊處于停工狀態(tài),,沒(méi)有復(fù)工跡象,。

錦盛置業(yè)的背景信息顯示,該公司成立于2019年,,注冊(cè)資本2億元,,由多方共同持股,其中上海升龍投資集團(tuán)占比較大,,而上海升龍的實(shí)控人為林億,。升龍集團(tuán)自1999年起從事房地產(chǎn)開(kāi)發(fā),以城市更新項(xiàng)目著稱,,但在廣州的多個(gè)舊改項(xiàng)目因資金鏈問(wèn)題受阻,。

針對(duì)業(yè)主直接停貸的法律后果,專業(yè)人士指出,,若銀行違規(guī)放貸致項(xiàng)目爛尾,,業(yè)主有權(quán)通過(guò)法律途徑維權(quán),但直接停貸可能遭遇銀行訴訟,。同時(shí),,這起事件也引發(fā)了對(duì)房地產(chǎn)市場(chǎng)管理和預(yù)售制度的深思,尤其是貸款發(fā)放與房屋建設(shè)進(jìn)度之間的合規(guī)性問(wèn)題,。專家建議,,加強(qiáng)監(jiān)管,確保開(kāi)發(fā)商資金的規(guī)范使用,,以降低項(xiàng)目爛尾風(fēng)險(xiǎn),。

倒計(jì)時(shí)10天!切爾西清倉(cāng)行動(dòng):計(jì)劃再甩賣9人,,籌集2億鎊

媒體評(píng)張頌文《孤舟》豆瓣開(kāi)分4.7 口碑兩極,,劇情爭(zhēng)議大

《黑神話:悟空》全球大熱 外交部回應(yīng) 中國(guó)文化吸引力彰顯

《黑神話:悟空》全球大熱 外交部回應(yīng) 中國(guó)文化吸引力彰顯

63歲男子被騙800萬(wàn)身亡4人受審

獼猴闖入村民家 吃掉100多個(gè)雞蛋

日本:中國(guó)海軍075型兩棲攻擊艦穿越宮古海峽

日本民間團(tuán)體代表:沖繩不需要美軍基地

壯膽,?臺(tái)軍動(dòng)用多種導(dǎo)彈進(jìn)行“精準(zhǔn)導(dǎo)彈射擊”演練

畫面曝光,!“美軍事人員現(xiàn)身庫(kù)爾斯克”

美方軍事人員被曝參與襲擊俄羅斯庫(kù)爾斯克州

電車被偷好幾年了突然給我發(fā)短信

外交部回應(yīng)黑神話悟空相關(guān)問(wèn)題 展現(xiàn)文化吸引力

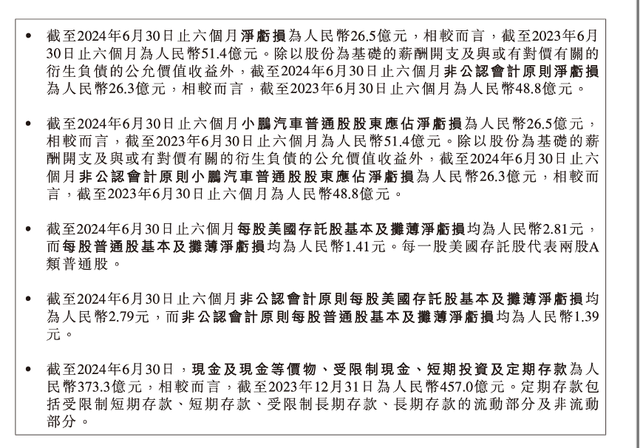

小鵬汽車月均交付不足9千輛 銷量下滑拖累業(yè)績(jī)

涼山公安公開(kāi)緝捕30名在逃人員 懸賞追緝,最高獎(jiǎng)5000元

俄烏在庫(kù)爾斯克戰(zhàn)事“白熱化”,,俄烏“決勝”是否在此,?

媒體評(píng)張頌文《孤舟》豆瓣開(kāi)分4.7 口碑兩極,,劇情爭(zhēng)議大

俄媒:普京2011年以來(lái)首次視察俄車臣共和國(guó),,卡德羅夫在機(jī)場(chǎng)迎接

俄烏就談判問(wèn)題激烈交鋒:俄外長(zhǎng)稱目前不可能恢復(fù)對(duì)話,,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

遼寧葫蘆島一村支書在暴雨搶險(xiǎn)中犧牲

汪順曬表彰大會(huì)vlog叫潘展樂(lè)C位大帥哥

妻子生病男子不放心 帶其一起賣瓜

以防長(zhǎng):以軍重心將從加沙逐步轉(zhuǎn)向黎以邊界

忙不過(guò)來(lái)了……美軍再次“抄中國(guó)作業(yè)”

德國(guó)暫緩軍援烏克蘭?朔爾茨回應(yīng)

從上海飛廣州飛了一晚上還在原地:經(jīng)歷航班四次修改

日本在小島建導(dǎo)彈靶場(chǎng),,連美媒都盯上了

美國(guó)不斷拱火菲律賓,,中方:美無(wú)權(quán)介入中菲涉海問(wèn)題

倒計(jì)時(shí)10天!切爾西清倉(cāng)行動(dòng):計(jì)劃再甩賣9人,,籌集2億鎊

美國(guó)批準(zhǔn)對(duì)韓出售36架“阿帕奇”直升機(jī)

從百億到千億 政府花重金在“卷”啥 國(guó)資競(jìng)逐一級(jí)市場(chǎng)

熱評(píng)兩岸丨反制“臺(tái)獨(dú)史觀”是兩岸同胞共同的事

捷克將利用被凍俄資產(chǎn)的收益為烏克蘭提供彈藥

美媒稱拜登已批準(zhǔn)一項(xiàng)高度機(jī)密核戰(zhàn)略,,首次將重心轉(zhuǎn)向“中國(guó)核威脅”

歐盟計(jì)劃對(duì)華實(shí)施最高36%關(guān)稅 外交部回應(yīng) 堅(jiān)決捍衛(wèi)企業(yè)權(quán)益

相關(guān)新聞

網(wǎng)貸4萬(wàn)給中間人沒(méi)找成工作 求職者陷騙貸陷阱

2024-08-11 17:01:49網(wǎng)貸4萬(wàn)給中間人沒(méi)找成工作全員籌資,,建成后升值超7成,?自主更新,、“原拆原建”成舊改新路 業(yè)主共擔(dān)改造成本

2024-04-13 08:52:51全員籌資江西原副省長(zhǎng)被查 曾陷航班延誤風(fēng)波,!

2024-06-20 09:15:00江西原副省長(zhǎng)被查國(guó)悅君安董事長(zhǎng)王順龍被查 涉嚴(yán)重職務(wù)違法 金融老將陷風(fēng)波

2024-05-15 09:38:01國(guó)悅君安董事長(zhǎng)王順龍被查集體熔斷 日韓股市重挫 亞太市場(chǎng)陷恐慌性拋售

2024-08-05 15:37:38集體熔斷高管被抓 華潤(rùn)置地又陷風(fēng)波 內(nèi)部反腐任重道遠(yuǎn)

2024-07-26 11:27:26高管被抓