長沙部分市民依然選擇提前還房貸 投資渠道有限促決策

長沙部分市民依然選擇提前還房貸

7月22日,,中國人民銀行宣布年內(nèi)第二次下調(diào)貸款市場報價利率(LPR),,1年期LPR調(diào)整為3.35%,5年期以上LPR調(diào)整為3.85%,,分別下降10個基點(diǎn),。這一調(diào)整使得房貸成本進(jìn)一步降低,,引起了關(guān)于提前還貸趨勢的討論。

以長沙市為例,,當(dāng)前首套房貸利率普遍在3.45%-3.65%之間,,二套房則為3.65%-3.95%。降息實(shí)施后,,首套房及二套房的貸款利率將進(jìn)一步下調(diào)至3.35%-3.55%和3.55%-3.85%,。盡管利率下調(diào),市民對于提前還貸的態(tài)度各異,。

周先生是選擇繼續(xù)提前還貸的市民之一,,他指出自己持有的非首套房貸款利率較高,又缺乏理想的投資渠道,,因此決定提前償還部分貸款以減輕家庭經(jīng)濟(jì)負(fù)擔(dān),。而郭女士早在年初已因理財收益不及預(yù)期而選擇提前結(jié)清貸款。相比之下,,萬先生因其房貸利率優(yōu)惠且剩余還款年限不多,,無意加入提前還款行列。

至于提前還貸的便利性,,情況各不相同,。有市民反映銀行預(yù)約提前還款需等待超過一個月,而部分銀行則提供更為便捷的服務(wù),,僅需線上提前15個工作日申請即可自動扣款,。銀行方面表示,近期提前還貸的需求依舊旺盛,,但與年初相比略有減少,,部分原因是利率下調(diào)促使部分客戶選擇觀望或利用資金優(yōu)化財務(wù)結(jié)構(gòu)。

針對是否應(yīng)該提前還貸的問題,,專家建議應(yīng)根據(jù)個人實(shí)際情況作出判斷,。若手頭資金充足,且原貸款利率較高,,提前還款能顯著節(jié)省利息支出,,則可考慮此選項(xiàng)。反之,,若貸款利率較低或已處于還款周期中后期,,提前還款的經(jīng)濟(jì)效益不大。重要的是,,不應(yīng)盲目跟隨他人決策,,確保個人財務(wù)健康,避免因提前還款帶來不必要的經(jīng)濟(jì)壓力,。此外,,長沙部分銀行提供了貸款合同條款變更服務(wù),,包括還款方式和期限的調(diào)整,為貸款人提供了更多靈活性,。

DO:富勒姆和水晶宮就約西姆-安諾生轉(zhuǎn)會達(dá)成協(xié)議

遼寧自來水公司將多日停水?

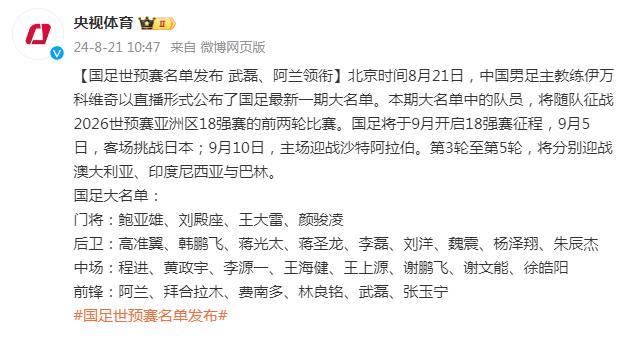

國足世預(yù)賽名單發(fā)布 武磊,、阿蘭領(lǐng)銜

忙不過來了……美軍再次“抄中國作業(yè)”

壯膽?臺軍動用多種導(dǎo)彈進(jìn)行“精準(zhǔn)導(dǎo)彈射擊”演練

美國批準(zhǔn)對韓出售36架“阿帕奇”直升機(jī)

詮釋統(tǒng)治力! 盤點(diǎn)常規(guī)賽戰(zhàn)績歷史前5的總冠軍球隊, 16勇士太可惜

德國暫緩軍援烏克蘭,?朔爾茨回應(yīng)

遼寧自來水公司將多日停水?

國足世預(yù)賽名單發(fā)布 武磊,、阿蘭領(lǐng)銜

日本在小島建導(dǎo)彈靶場,,連美媒都盯上了

日本:中國海軍075型兩棲攻擊艦穿越宮古海峽

全紅嬋對王俊凱說你小汁有點(diǎn)帥 奧運(yùn)冠軍的贊美之詞

畫面曝光,!“美軍事人員現(xiàn)身庫爾斯克”

俄烏在庫爾斯克戰(zhàn)事“白熱化”,,俄烏“決勝”是否在此,?

美國不斷拱火菲律賓,,中方:美無權(quán)介入中菲涉海問題

以防長:以軍重心將從加沙逐步轉(zhuǎn)向黎以邊界

平安健康2024年中期業(yè)績:營收20.9億元,,首次扭虧盈利超6000萬

別有深意?朱芳雨曬與遼寧隊烏戈,、北京張云松合影:qi樂融融

多位中國球員向美網(wǎng)正賽發(fā)起沖擊 新星閃耀資格賽

一則消息令港股汽車股走勢承壓,,蔚來下挫近5%

航行警告!解放軍將在渤海北部進(jìn)行軍演 禁航4天,,注意安全

俄烏就談判問題激烈交鋒:俄外長稱目前不可能恢復(fù)對話,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

已成追憶,!盤點(diǎn)克萊在勇士的高光時刻,西決g6拯救球隊于水火

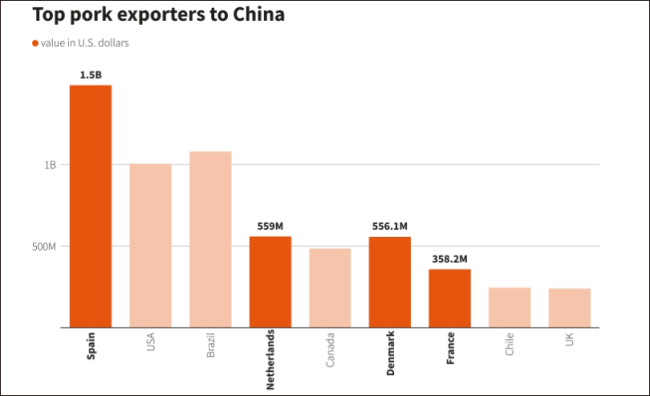

搶占?xì)W盟份額,俄羅斯計劃4年內(nèi)占據(jù)中國豬肉進(jìn)口市場的10%

捷克將利用被凍俄資產(chǎn)的收益為烏克蘭提供彈藥

DO:富勒姆和水晶宮就約西姆-安諾生轉(zhuǎn)會達(dá)成協(xié)議

美媒稱拜登已批準(zhǔn)一項(xiàng)高度機(jī)密核戰(zhàn)略,,首次將重心轉(zhuǎn)向“中國核威脅”

日本民間團(tuán)體代表:沖繩不需要美軍基地

美方軍事人員被曝參與襲擊俄羅斯庫爾斯克州

楊紫與父母外出吃飯!網(wǎng)友:好棒的家庭氛圍

華裔教授槍殺妻子 孩子目擊表示不驚訝 家庭暴力陰影下的悲劇

汪小菲酒店被曝歇業(yè) 更名易主引猜測

科比和奧尼爾,,當(dāng)年為何會輸給沒有超巨的活塞,? 團(tuán)隊裂痕與巨星迷失

俄媒:普京2011年以來首次視察俄車臣共和國,,卡德羅夫在機(jī)場迎接

相關(guān)新聞

別讓房貸還款新方式迷了眼 理性選擇精打細(xì)算

近期,,一些銀行引入了創(chuàng)新的房貸還款模式,,即“先息后本”。

2024-06-07 13:09:44別讓房貸還款新方式迷了眼“提前還房貸”再度升溫,,存量房貸利率會否下調(diào),?銀行預(yù)約火爆進(jìn)行中

2024-06-22 08:50:24北京:“提前還房貸”再度升溫有基民贖回公募用來提前還房貸 樓市調(diào)控松動誘因?

2024-07-26 11:45:29有基民贖回公募用來提前還房貸提前還房貸”再升溫 存量房貸利率會否下調(diào),?銀行預(yù)約火爆的背后

2024-06-22 09:30:05“提前還房貸”再升溫監(jiān)獄人滿為患 英國宣布將提前釋放部分囚犯

英國新任司法大臣謝巴娜·馬哈茂德7月12日宣布,,由于監(jiān)獄人滿為患,、“瀕臨崩潰”,英國預(yù)計將從今年9月起減少一些低風(fēng)險囚犯需要服刑的最短時間,,也就是提前釋放部分囚犯

2024-07-13 07:57:05監(jiān)獄人滿為患湖北一地鐵站納涼點(diǎn)被當(dāng)“體育館” 市民避暑新選擇

2024-07-31 13:10:38湖北一地鐵站納涼點(diǎn)被當(dāng)“體育館”