世界500強(qiáng),,內(nèi)地為何虧了6個(2)

中國中化,,同樣也受到行業(yè)周期的影響——全球化工行業(yè)整體產(chǎn)能過剩。

對照美國《化學(xué)與工程新聞》雜志發(fā)布的“2024年全球化工銷售額50強(qiáng)排行榜”可知,,全球50強(qiáng)化工企業(yè)中,,有38家公布了2023年利潤數(shù)據(jù),,其中25家營業(yè)利潤下滑,,7家公司虧損,只有6家利潤增長,。銷售收入連續(xù)5年榮登排行榜首位的巴斯夫(德國),,2023年化工銷售收入下降了21.1%,利潤下跌了44%,。

即使在這種情況下,,中國的化工行業(yè)也是在擴(kuò)張的。

2023年全球化工50強(qiáng)中,,中國共有7家企業(yè)上榜,,而2024年達(dá)到了11家,不僅達(dá)到歷史新高,,且數(shù)量超越了美國,。

入圍“2024年全球化工銷售額50強(qiáng)排行榜”的11家中國化工企業(yè)為——

中國石化(銷售額581億美元,排名第2),,

中國石油(銷售額409億美元,,排名第5),

臺塑公司(銷售額311億美元,,排名第9),,

先正達(dá)集團(tuán)(中國中化子公司)(銷售額268億美元,排名第13),,

榮盛石化(銷售額268億美元,,排名第14),

萬華化學(xué)(銷售額248億美元,,排名第16),,

恒力石化(銷售額218億美元,排名第18),,

東方盛虹(銷售額157億美元,,排名第22),

桐昆集團(tuán)(銷售額113億美元,,排名第37),,

恒逸石化(銷售額109億美元,排名第40),,

新鳳鳴集團(tuán)(銷售額87億美元,,排名第48)。

值得注意的是,,在眾多化工企業(yè)遭遇利潤與收入下降的同時,,那些少數(shù)的盈利公司,依靠專用化學(xué)品優(yōu)勢走出了完全不同的行情,。

例如,,韓國SK創(chuàng)新公司,,利潤增長558.7%,依靠的是動力電池銷售及在新能源等領(lǐng)域布局,。

再如,,日本東麗工業(yè),利潤增長7.2%,,其依賴的是全球碳纖維領(lǐng)軍地位。

另一家日本企業(yè)旭化成,,也是高科技材料公司,,其材料應(yīng)用結(jié)合于各產(chǎn)業(yè)當(dāng)中,深耕專業(yè)性,,如電池隔膜,、醫(yī)用透析膜、光刻膠等,,利潤增長3.8%,,

成都打掉一貨運(yùn)招聘詐騙團(tuán)伙 "以租代購"陷阱曝光

CBA這支球隊(duì)賣票有點(diǎn)意思 遼粵和普通對手基本同價 一視同仁新策略

老話說“重陽吃一寶,活到九十不顯老” 一寶指啥 羊肉燴面的秘密

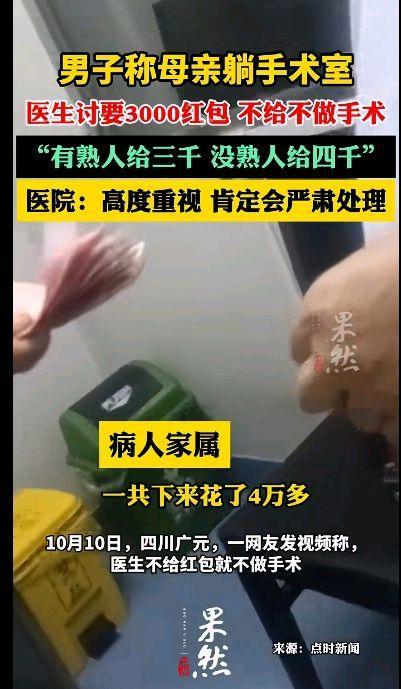

男子稱母親躺手術(shù)室醫(yī)生討要3000紅包 醫(yī)德爭議引眾怒

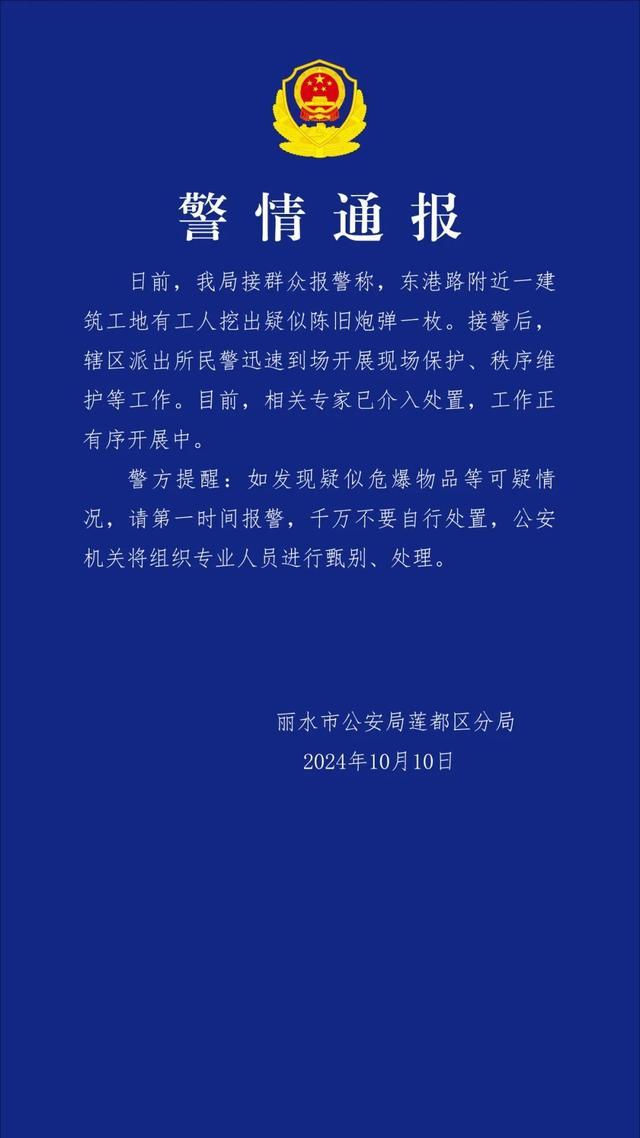

一工地挖出疑似陳舊炮彈”,!當(dāng)?shù)鼐酵▓螅簩<医槿胩幹弥?/a>

泰倫·盧:小卡尚未隨隊(duì)訓(xùn)練,,賽季首戰(zhàn)成疑

成都打掉一貨運(yùn)招聘詐騙團(tuán)伙 "以租代購"陷阱曝光

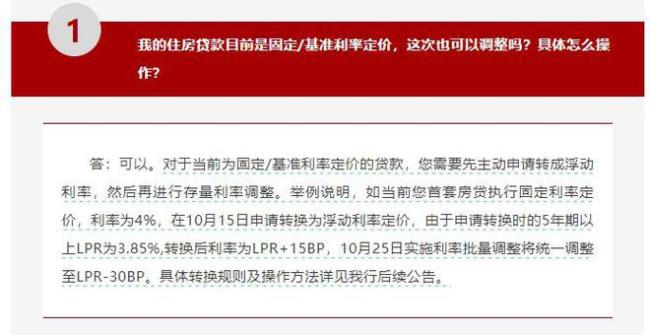

存量房貸利率下調(diào)在即,,工行目前最早 符合條件者享批量調(diào)整

中國海軍“破浪”號風(fēng)帆訓(xùn)練艦訪問斯里蘭卡,,印媒破防了,?

莫伊塞斯社媒曬謝文能慶祝動作 泰山球員齊模仿

石破茂:不會在東盟峰會提亞洲版北約,,轉(zhuǎn)而尋求雙邊會談

曝科萊將擔(dān)任NBA騎士隊(duì)國際顧問 法國名帥加盟

美軍工復(fù)合體如何在菲操弄對華認(rèn)知?

張?zhí)m懟一路繁花節(jié)目組 權(quán)益受侵直言不諱

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,,將加強(qiáng)對以打擊

陜西綏德回應(yīng)“2人凌晨遭9人圍毆” 小區(qū)寧靜破曉,,暴力事件引眾怒

廣東廉江通報一起交通事故 老人倒車不慎釀禍

被爆與伊朗“秘密談判”以達(dá)成地區(qū)停火協(xié)議,,美方否認(rèn)

老話說“重陽吃一寶,,活到九十不顯老” 一寶指啥 羊肉燴面的秘密

英軍情五處負(fù)責(zé)人稱俄伊威脅日增,,但中國“不一樣”

定了,?美以領(lǐng)導(dǎo)人討論對伊報復(fù)計劃

以色列已作出關(guān)鍵決定

以色列持續(xù)擴(kuò)大攻勢令多方憂慮,內(nèi)塔尼亞胡放話:將像摧毀加沙一樣摧毀黎巴嫩

以防長稱對伊朗的打擊將會“致命,、精確且出人意料”

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,,再次表明“雙方關(guān)系緊張”

NBA季前賽:爵士vs獨(dú)行俠 克萊首秀聯(lián)手歐文 東契奇繼續(xù)缺陣

CBA這支球隊(duì)賣票有點(diǎn)意思 遼粵和普通對手基本同價 一視同仁新策略

景區(qū)"跟著團(tuán)長打縣城"節(jié)目爆火 沉浸式旅游新體驗(yàn)

法防長:援烏“幻影2000”明年初交付

拜登退出“四方會晤”,澤連斯基“勝利計劃”峰會生變,?

國乒男團(tuán)獲得亞錦賽冠軍 強(qiáng)勢問鼎,,展現(xiàn)國球風(fēng)采

美媒:美官員透露,,近幾周拜登政府愈加不信任以方涉軍事和外交計劃言論

以總理提議將以軍“鐵劍”行動改名為“復(fù)興戰(zhàn)爭”

伊朗外長敏感時刻訪問沙特,,將討論地區(qū)問題并制止以色列“罪行”

朝鮮切斷朝韓公路及鐵路連接,韓軍方首度回應(yīng)

相關(guān)新聞

世界500強(qiáng),,內(nèi)地為何虧了6個 行業(yè)周期下的盈利挑戰(zhàn)

2024-08-29 11:21:29世界500強(qiáng)13家上海企業(yè)入圍2024世界500強(qiáng)

2024-08-06 15:05:0213家上海企業(yè)入圍世界500強(qiáng)世界500強(qiáng)發(fā)布 汽車互聯(lián)網(wǎng)行業(yè)回暖

自我顛覆的企業(yè)能引領(lǐng)時代的變革,顛覆意味著對事物產(chǎn)生深刻影響,,促使其本質(zhì)蛻變

2024-08-06 11:02:57世界500強(qiáng)發(fā)布10家汽車企業(yè)入選世界500強(qiáng) 中國品牌影響力攀升

2024-08-06 07:53:3910家汽車企業(yè)入選世界500強(qiáng)大灣區(qū)22家企業(yè)上榜《財富》世界500強(qiáng)

財富Plus APP于北京時間8月5日與全球同步發(fā)布了最新的《財富》世界500強(qiáng)排行榜,。

2024-08-05 15:37:33大灣區(qū)22家企業(yè)上榜世界500強(qiáng)《財富》世界500強(qiáng)揭曉 中企表現(xiàn)亮眼 工商銀行居利潤榜首

2024-08-06 10:53:44《財富》世界500強(qiáng)揭曉