歷史上的“50基點(diǎn)降息”,,接下來(lái)會(huì)發(fā)生什么,?(2)

野村證券對(duì)歷次50個(gè)基點(diǎn)降息前后的市場(chǎng)回報(bào)進(jìn)行了分析,。結(jié)果顯示,,在降息決定前的一個(gè)月,標(biāo)普500指數(shù)平均下滑1%,,必需消費(fèi)品行業(yè)表現(xiàn)突出,,而科技股墊底。小盤股和特定行業(yè)如能源,、工業(yè)以及貴金屬亦表現(xiàn)不佳,。不過(guò),降息三個(gè)月后,,小盤股平均上漲5.6%,,科技股和價(jià)值股走強(qiáng),,美元和金屬價(jià)格上揚(yáng),收益率曲線陡峭化,。

盡管如此,,考慮到疫情期間美國(guó)家庭財(cái)富逆市增長(zhǎng)、標(biāo)普500指數(shù)盈利穩(wěn)定,、利潤(rùn)率上升及就業(yè)市場(chǎng)緊俏等非典型經(jīng)濟(jì)特征,,當(dāng)前情況與過(guò)往周期相比可能有所不同。摩根大通甚至認(rèn)為,,當(dāng)前市場(chǎng)正步入未知水域,,與之最為相似的可能是1995年的情形,當(dāng)年首次降息25個(gè)基點(diǎn),。

1995年降息周期的背景包括實(shí)際GDP增長(zhǎng)率2.7%,、CPI為2.5%、失業(yè)率5.7%,,非農(nóng)就業(yè)數(shù)據(jù)整體穩(wěn)健,,同時(shí)貨幣供應(yīng)量快速增長(zhǎng)。當(dāng)年的降息對(duì)美股產(chǎn)生了積極影響,,標(biāo)普500指數(shù)表現(xiàn)強(qiáng)勁,。

TS Lombard的Dario Perkins認(rèn)為,1995年的軟著陸為當(dāng)前美聯(lián)儲(chǔ)提供了一個(gè)樂(lè)觀信號(hào),,指出當(dāng)前經(jīng)濟(jì)金融環(huán)境相對(duì)平衡,,減少了因政策滯后而導(dǎo)致嚴(yán)重后果的風(fēng)險(xiǎn)。他建議,,美聯(lián)儲(chǔ)應(yīng)考慮采取更果斷的降息措施以保持領(lǐng)先于市場(chǎng)預(yù)期,,避免在9月市場(chǎng)淡季因小幅度降息引發(fā)波動(dòng)。歷史上的“50基點(diǎn)降息”,,接下來(lái)會(huì)發(fā)生什么,?!

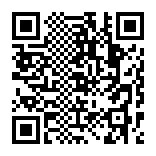

銀證轉(zhuǎn)賬將迎首個(gè)高峰,!轉(zhuǎn)賬最早提到7點(diǎn)半,,存款大搬家要來(lái)了嗎

我國(guó)已實(shí)現(xiàn)“鄉(xiāng)鄉(xiāng)通5G”,,深度覆蓋加速進(jìn)行

年輕人愛上奔縣游 解鎖假期松弛感新潮流

本輪巴以沖突爆發(fā)一周年,以軍公布傷亡數(shù)據(jù)

女生火車上戴美瞳睡覺忘記摘直接碎眼里

新一輪巴以沖突爆發(fā)一周年,,中東擔(dān)憂“全面戰(zhàn)爭(zhēng)”

抓住任期尾巴訪問(wèn)非洲,,拜登打的什么算盤,?

俄國(guó)防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

東帝汶漁民在鯊魚腹中發(fā)現(xiàn)女子遺骸 潛水悲劇震驚世界

女子絕經(jīng)后“大姨媽”又來(lái)確診癌癥 醫(yī)生:這東西千萬(wàn)別亂吃

收視率破2.6,《人民警察》令觀眾成功入坑,,央視刑偵劇有天花板了 全民熱議劇王誕生

節(jié)后短時(shí)間內(nèi)不宜超負(fù)荷工作!節(jié)后綜合征治愈指南

報(bào)告顯示過(guò)去一年美國(guó)對(duì)以色列軍援超179億美元

伊朗,,正在作最糟糕準(zhǔn)備

我國(guó)已實(shí)現(xiàn)“鄉(xiāng)鄉(xiāng)通5G”,深度覆蓋加速進(jìn)行

以媒:法國(guó)外長(zhǎng)重申對(duì)以色列實(shí)施武器禁運(yùn),,稱此舉旨在“保障以色列安全”

傳一足協(xié)官員稱我們不會(huì)進(jìn)入世界杯

韓總統(tǒng)時(shí)隔13年訪菲談及南海,菲學(xué)者炒作“對(duì)抗中國(guó)”

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

揭秘考研輔導(dǎo)行業(yè)無(wú)序競(jìng)爭(zhēng)亂象:不靠譜的“保分班”,,分不保錢難退

女排28歲世界冠軍大婚:丈夫真帥氣,排球金童玉女共譜戀曲

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

年輕人愛上奔縣游 解鎖假期松弛感新潮流

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),美國(guó)將提供補(bǔ)償

以軍稱對(duì)伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報(bào)復(fù)性反擊,?

鄭欽文父親名下公司擬注銷 網(wǎng)球新星的堅(jiān)實(shí)后盾

以色列“定點(diǎn)清除”造成嚴(yán)重?fù)p失,,中東一年之內(nèi)失去數(shù)十名“指揮官”

男子住民宿凌晨2點(diǎn)遭陌生人闖門:要報(bào)警了,,他才離開

遠(yuǎn)程奔襲難度不小,,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

不怕七月鬼,,就怕寒露水”有啥說(shuō)法,?雨水頻擾秋收急

沖突一周年,,中東距離“全面戰(zhàn)爭(zhēng)”還有多遠(yuǎn),?

這個(gè)假期西安火爆出圈:古城文化引熱潮,,游客量創(chuàng)新高

將在年內(nèi)提前下達(dá)1000億投資計(jì)劃 加速新型城鎮(zhèn)化建設(shè)

銀證轉(zhuǎn)賬將迎首個(gè)高峰!轉(zhuǎn)賬最早提到7點(diǎn)半,,存款大搬家要來(lái)了嗎

英國(guó)還是灰溜溜走了

相關(guān)新聞

瑞典央行降息25基點(diǎn) 并為降息50基點(diǎn)敞開大門 全球經(jīng)濟(jì)放緩下的新應(yīng)對(duì)

2024-09-26 08:09:41瑞典央行降息25基點(diǎn)美聯(lián)儲(chǔ)宣布降息50基點(diǎn) 如何影響A股,? 降息塵埃落定后的市場(chǎng)脈動(dòng)

2024-09-19 10:23:22美聯(lián)儲(chǔ)宣布降息50基點(diǎn)50基點(diǎn)降息預(yù)期再升溫 貴金屬迎上漲良機(jī)

2024-09-05 10:12:0750基點(diǎn)降息預(yù)期再升溫美聯(lián)儲(chǔ)考慮再降息50基點(diǎn):勞動(dòng)力市場(chǎng)疲軟成關(guān)鍵

2024-10-02 09:27:00美聯(lián)儲(chǔ)考慮再降息美聯(lián)儲(chǔ)降息50基點(diǎn),,對(duì)中國(guó)影響幾何 人民幣匯率承壓減輕

2024-09-19 09:30:41美聯(lián)儲(chǔ)降息50基點(diǎn)美聯(lián)儲(chǔ)11月降息50個(gè)基點(diǎn)概率超50% 市場(chǎng)預(yù)期升溫

2024-09-30 12:10:00美聯(lián)儲(chǔ)11月降息50個(gè)基點(diǎn)概率超50%