一文看懂美聯(lián)儲開啟降息周期 油市影響與展望

一文看懂美聯(lián)儲開啟降息周期

朱光明,卓創(chuàng)資訊的分析師,,指出市場對美聯(lián)儲降息的預(yù)期在年中央行會議后變得真切,。與先前停留在預(yù)測層面的降息不同,,9月18日實施的50個基點降息標(biāo)志著這一政策正式落地,。對于原油市場,,降息預(yù)期驅(qū)動的邏輯已告一段落,,后續(xù)降息進(jìn)程的節(jié)奏將引領(lǐng)油市動態(tài),。

自去年年中最后一次加息至今,市場經(jīng)歷了一年的政策空白期,。期間,,多次預(yù)測美聯(lián)儲將啟動降息,但因勞動力市場穩(wěn)健及通脹下降速度未達(dá)預(yù)期而屢被推遲,。近期美國經(jīng)濟(jì)數(shù)據(jù)疲軟及核心通脹加速向2%靠近,,促使美聯(lián)儲最終宣布降息計劃,確認(rèn)降息周期的開啟,。

分析降息周期對原油市場的影響,,可通過回顧歷史降息案例或從加息周期逆向推導(dǎo)。降息周期一般分為預(yù)防性與衰退性兩類:經(jīng)濟(jì)軟著陸背景下的降息多為預(yù)防性質(zhì),,此時油價調(diào)整但不引發(fā)恐慌性下跌,,類似2019年的情形;若就業(yè)市場顯著惡化且通脹轉(zhuǎn)為通縮風(fēng)險加劇,,降息則屬于衰退性質(zhì),,可能導(dǎo)致油價急劇下滑,如2020年的狀況,。

值得注意的是,降息并非影響市場的唯一因素,,尤其是在兩次降息間隔的平靜期,,其他變量亦會發(fā)揮作用,。因此,降息僅作為階段性因素作用于油價,。

最近美聯(lián)儲意外降息50個基點,,超過市場預(yù)測的25個基點,此超預(yù)期舉措暗示美國經(jīng)濟(jì)更可能實現(xiàn)軟著陸,,從而減輕衰退擔(dān)憂,,維持美元強(qiáng)勢,并在經(jīng)濟(jì)穩(wěn)定的前提下確保石油需求穩(wěn)定,,短期內(nèi)油價預(yù)計在65至75美元/桶區(qū)間內(nèi)震蕩,。

中國航天生日快樂 68載揚帆起航

國乒申請?zhí)嫜a(bǔ)陳幸同參加亞錦賽 應(yīng)對王曼昱緊急退賽

日本新增梅毒感染病例創(chuàng)新高 性產(chǎn)業(yè)監(jiān)管升級應(yīng)對

日本實際工資三個月來首次下降

以色列“定點清除”造成嚴(yán)重?fù)p失,中東一年之內(nèi)失去數(shù)十名“指揮官”

伊朗,,正在作最糟糕準(zhǔn)備

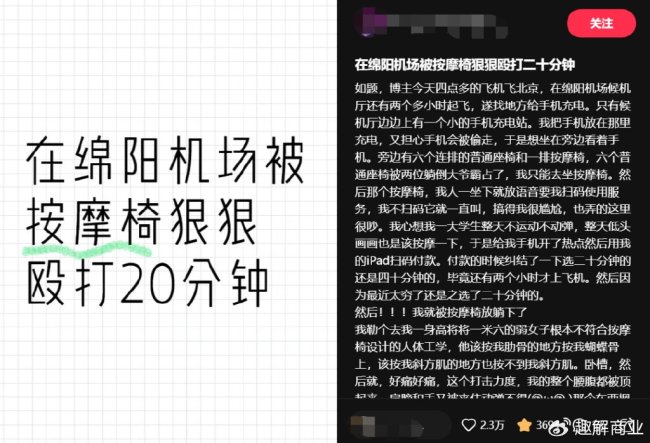

這個假期,,多少人被共享按摩椅“毆打”,?

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

沖突一周年,,中東距離“全面戰(zhàn)爭”還有多遠(yuǎn),?

俄國防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

日本新增梅毒感染病例創(chuàng)新高 性產(chǎn)業(yè)監(jiān)管升級應(yīng)對

國乒申請?zhí)嫜a(bǔ)陳幸同參加亞錦賽 應(yīng)對王曼昱緊急退賽

牛市見聞:情緒拉的太滿了,!一早漲停買入的已經(jīng)開始虧錢了 股市非理性狂歡警示

遠(yuǎn)程奔襲難度不小,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

抓住任期尾巴訪問非洲,,拜登打的什么算盤,?

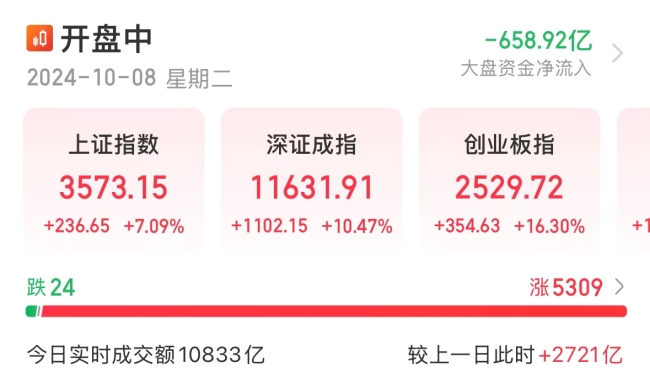

提早到7點半!銀證轉(zhuǎn)賬將迎首個高峰

A股全體板塊飆升,,開盤后銀行股集體上漲,20分鐘成交額破萬億

本輪巴以沖突爆發(fā)一周年,以軍公布傷亡數(shù)據(jù)

以媒:法國外長重申對以色列實施武器禁運,,稱此舉旨在“保障以色列安全”

A股大幅高開后回落

新一輪巴以沖突爆發(fā)一周年,,中東擔(dān)憂“全面戰(zhàn)爭”

賈冰配音毒液,只能說毫無違和感,!

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),,美國將提供補(bǔ)償

哈登訓(xùn)練視頻:三分球9連中一個不丟 耐心指導(dǎo)隊友領(lǐng)袖范十足 ——狀態(tài)炸裂,,獨挑大梁

報告顯示過去一年美國對以色列軍援超179億美元

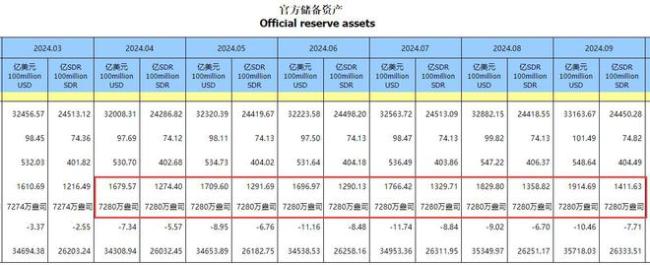

黃金狂飆 央行連續(xù)5個月停止購買黃金

中國航天生日快樂 68載揚帆起航

張婧儀Burberry品牌大使官宣圖

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

以軍稱對伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報復(fù)性反擊,?

A股又見證歷史了,,多家券商App“宕機(jī)”

亞布塞萊完美首秀16分鐘6中6砍15分 高效征服76人

英國還是灰溜溜走了

韓總統(tǒng)時隔13年訪菲談及南海,菲學(xué)者炒作“對抗中國”

寒露節(jié)氣有哪些習(xí)俗,?

相關(guān)新聞

美聯(lián)儲開啟大轉(zhuǎn)向 大幅降息步入寬松周期

2024-09-19 14:41:09美聯(lián)儲開啟大轉(zhuǎn)向美聯(lián)儲降息50個基點 開啟寬松周期 美專家分析

2024-09-19 09:07:45美聯(lián)儲降息50個基點黃金再創(chuàng)下歷史新高 美聯(lián)儲降息周期推波助瀾

美聯(lián)儲步入降息周期,,這一舉動直接推高了黃金市場的行情。9月20日見證了歷史性的時刻,,倫敦黃金現(xiàn)貨價格攀升至前所未有的高度,,超過了2616美元每盎司

2024-09-21 11:56:00黃金再創(chuàng)下歷史新高美聯(lián)儲:無需等到通脹降至2%才降息,今年晚些時候或開啟降息

2024-07-11 09:35:46美聯(lián)儲:無需等到通脹降至2%才降息美聯(lián)儲突傳重磅,全球降息周期啟動 多國央行跟進(jìn)寬松

美國銀行業(yè)迎來重大政策變動,,據(jù)最新消息稱,,美聯(lián)儲與另外兩家聯(lián)邦監(jiān)管機(jī)構(gòu)正醞釀放松對大型銀行的資本增加要求

2024-05-20 15:12:07美聯(lián)儲突傳重磅美聯(lián)儲進(jìn)入降息周期,東南亞市場成本輪最大贏家 吸金洼地顯現(xiàn)

2024-09-16 18:08:24美聯(lián)儲進(jìn)入降息周期