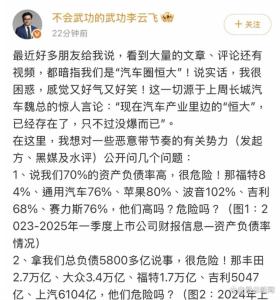

投資者應(yīng)如何應(yīng)對A股震蕩 弱預(yù)期下的策略調(diào)整

對于A股投資者來說,第三季度充斥著希望與失望的交替,。在二十屆三中全會(huì)及年中政治局會(huì)議為經(jīng)濟(jì)政策定調(diào)后,,市場普遍預(yù)期8月下旬至9月會(huì)有密集的政策出臺,以促進(jìn)實(shí)現(xiàn)全年經(jīng)濟(jì)增長目標(biāo),。官方多次釋放積極信號,,暗示將采取增量政策來刺激經(jīng)濟(jì),降低企業(yè)融資和個(gè)人信貸成本,。

然而,,實(shí)際情況并未完全符合市場期待。自地產(chǎn)“517新政”后,,盡管有諸如超長期特別國債支持的“兩新”政策和7月的降息措施,,以及對家電以舊換新的新增補(bǔ)貼,市場對更多實(shí)質(zhì)性政策的感受并不強(qiáng)烈,。同時(shí),,即便美聯(lián)儲(chǔ)超預(yù)期降息,國內(nèi)政策層面仍未見顯著跟進(jìn),。因此,,三季度的政策特征表現(xiàn)為“強(qiáng)預(yù)期、弱執(zhí)行”,市場情緒隨之起伏,,屢次因未兌現(xiàn)的政策預(yù)期而受挫,。

經(jīng)濟(jì)數(shù)據(jù)方面,三季度的表現(xiàn)普遍低于市場預(yù)期,,進(jìn)一步抑制了市場熱情,。消費(fèi)和投資雙雙下滑,唯有出口保持相對強(qiáng)勁,,成為經(jīng)濟(jì)亮點(diǎn),。社會(huì)消費(fèi)品零售總額的累積增速持續(xù)走低,顯示出內(nèi)需不振,。疲軟的內(nèi)需還引發(fā)了生產(chǎn)端的收縮,,體現(xiàn)在PPI的更快下滑和工業(yè)增加值的減少。至于被視為經(jīng)濟(jì)托底手段的投資,,其增長也未達(dá)預(yù)期,,尤其是8月單月數(shù)據(jù)不盡人意。

市場資金面上,,各類資金持續(xù)流出,,包括北向資金、兩融資金等,,僅社保,、保險(xiǎn)和國家隊(duì)資金有所增加,但護(hù)盤資金的介入并不連續(xù),,影響了市場穩(wěn)定,。市場整體成交量萎靡,顯示風(fēng)險(xiǎn)偏好驟降,。

近期市場的不佳表現(xiàn)歸咎于幾點(diǎn):政策預(yù)期的落空,、經(jīng)濟(jì)數(shù)據(jù)的疲軟,以及護(hù)盤資金的時(shí)斷時(shí)續(xù),。展望后市,,市場關(guān)注焦點(diǎn)仍集中于增量政策的落地時(shí)間、期待已久的降息等政策的實(shí)施,,以及市場已顯現(xiàn)的觸底信號,。雖然這些信號不直接預(yù)示立即反彈,但預(yù)示著權(quán)益資產(chǎn)增值潛力正在積累,。面對市場的周期性波動(dòng),,保持耐心等待下一個(gè)周期或是當(dāng)前的明智選擇。

李金羽當(dāng)選中甲9月最佳教練 不敗戰(zhàn)績獲滿分評價(jià)

姆巴佩將迎來兩場硬仗的檢驗(yàn) 關(guān)鍵戰(zhàn)役表現(xiàn)受矚目

女子網(wǎng)貸后被平臺扣1299元會(huì)員費(fèi) 默認(rèn)勾選引發(fā)爭議

鄭欽文獲荊楚楷模稱號 書寫網(wǎng)球新篇章

在加沙北部遭炸彈襲擊,,以軍一上校旅長被炸死

蘋果或不推出大屏iPhoneSE機(jī)型 消息未經(jīng)核實(shí)

王菲謝霆鋒聚餐后牽手走出餐廳 愛情神話再續(xù)

李金羽當(dāng)選中甲9月最佳教練 不敗戰(zhàn)績獲滿分評價(jià)

老飛難教,美國轉(zhuǎn)向從新手培養(yǎng)烏軍F-16飛行員

辛瓦爾之死是否代表以方“重大勝利”,?

新華社:戶外運(yùn)動(dòng)不是鋌而走險(xiǎn) 安全意識至關(guān)重要

這一次,,哈馬斯重創(chuàng)以色列

美軍出動(dòng)B-2空襲也門胡塞武裝,美媒猜測:系五角大樓全球隱秘轟炸行動(dòng)的預(yù)演

5年1.85億,!申京與火箭達(dá)成提前續(xù)約 少拿4000萬列出三大目標(biāo) 火箭豪賭未來

G7防長會(huì)議回應(yīng)世界兩大沖突:支持烏克蘭“入約”,,呼吁加沙地帶實(shí)現(xiàn)?;?/a>

大疆披露起訴五角大樓細(xì)節(jié):起訴狀長達(dá)56頁,,詳述被列為“軍工企業(yè)”不合理性

“絕密”文件流出,,美政府調(diào)查以色列報(bào)復(fù)伊朗計(jì)劃外泄事件

四川:婚禮后不久分手,男子起訴女方返還彩禮等支出 彩禮需返婚宴自擔(dān)

真把自己當(dāng)喬丹,?愛德華茲發(fā)言引熱議 欲轉(zhuǎn)戰(zhàn)橄欖球

G7舉行防長會(huì)議,,意防長放話:G7必須像牛虻,,蜇醒全世界

王楚欽7675分世排第一 世界第一頭銜面臨挑戰(zhàn)

姆巴佩將迎來兩場硬仗的檢驗(yàn) 關(guān)鍵戰(zhàn)役表現(xiàn)受矚目

俄烏戰(zhàn)場,,突然傳來一個(gè)好消息,但也很傷感

澤連斯基:要么擁有核武器,要么擁有北約

孫穎莎10800分世排第一 國乒女單包攬前四

加沙幸存者講述以軍空襲生死瞬間:成噸炸藥來襲 我們逃無可逃

全國多地已加入下雪群聊 銀裝素裹迎初雪

長春高空拋物致死案死者姐姐發(fā)聲 判決難愈傷痛

涉以色列報(bào)復(fù)伊朗“絕密情報(bào)”泄露,,美國展開調(diào)查

美防長證實(shí):在拜登命令下授權(quán)美軍出動(dòng)B-2轟炸機(jī)打擊也門胡塞武裝

道指回調(diào)跌0.8% 英偉達(dá)股價(jià)創(chuàng)新高 美股表現(xiàn)分化

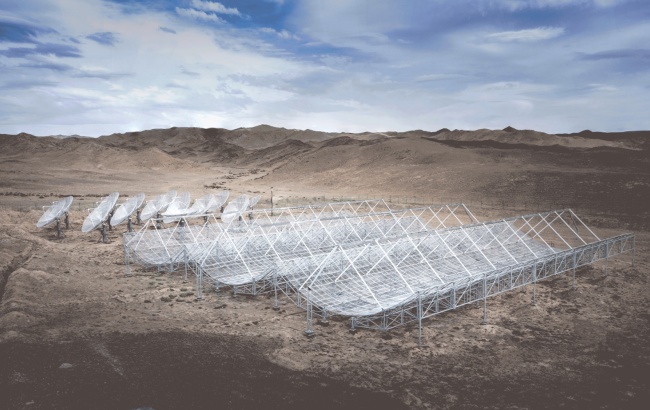

中國天籟項(xiàng)目獲國際認(rèn)證 SKA探路者成就顯著

女子網(wǎng)貸后被平臺扣1299元會(huì)員費(fèi) 默認(rèn)勾選引發(fā)爭議

空襲胡塞武裝,,美軍在全球預(yù)演什么

住所遭襲后內(nèi)塔尼亞胡誓言報(bào)復(fù),矛頭直指黎巴嫩真主黨和伊朗

相關(guān)新聞

小麥行情震蕩調(diào)整 持糧主體應(yīng)如何應(yīng)對,? 市場波動(dòng)中尋機(jī)遇

2024-07-05 10:57:32小麥行情震蕩調(diào)整電力股震蕩反彈 明星電力漲停 多股強(qiáng)勢上揚(yáng)

2024-10-16 14:12:00電力股震蕩反彈A股午評:滬指縮量震蕩,銀行股領(lǐng)漲創(chuàng)新高

2024-07-15 14:30:48A股午評:滬指縮量震蕩專家:四季度A股將在震蕩中修復(fù)

2024-09-27 07:39:58專家:四季度A股將在震蕩中修復(fù)這輪震蕩市還會(huì)持續(xù)多久,? 投資者如何應(yīng)對隧道期?

2024-07-01 11:30:11這輪震蕩市還會(huì)持續(xù)多久,?銀行板塊震蕩下挫 多股大幅走低

上證報(bào)中國證券網(wǎng)訊 4月26日,銀行板塊震蕩下挫,,截至9時(shí)51分,,江蘇銀行跌近9%,滬農(nóng)商行跌超7%,,蘇州銀行,、長沙銀行、南京銀行等跌超2%

2024-04-26 11:23:32銀行板塊震蕩下挫