財政部發(fā)聲,,支持房地產(chǎn)稅收新政將出臺 力促市場平穩(wěn)健康發(fā)展

為促進房地產(chǎn)市場穩(wěn)定,,即將實施一系列稅收新措施,。10月12日,,財政部副部長廖岷在國新辦的新聞發(fā)布會上透露,正緊急探討與廢除普通住宅與非普通住宅界定相關的增值稅和土地增值稅政策,,以貫徹中央的決策安排,。

目前,我國的稅收優(yōu)惠政策區(qū)別對待普通住宅和非普通住宅,。舉例而言,,自2016年起,北京,、上海、廣州,、深圳的個人售出持有超過兩年的非普通住宅時,,需按售價減去購房成本的差額5%繳納增值稅;而同樣條件下,,普通住宅則免征增值稅,。這一免稅期限雖曾延長至5年,近期上海等地又回調為2年,。

顯然,,普通住宅在增值稅優(yōu)惠上更為受益,只需滿足持有兩年及以上條件即可免稅,。相比之下,,非普通住宅仍需就增值部分繳稅,,尤其在房價高昂的一線城市,這構成了一筆顯著開支,。

2015年的政策定義普通住宅為:小區(qū)容積率超1.0,、面積不超過120平方米、成交價低于同區(qū)域平均價1.2倍的住房,。各地依據(jù)實際情況細化標準,,但隨房價攀升,不少剛需小戶型也被劃入非普通住宅范疇,。面對房市不振,,取消兩者劃分的呼吁漸強。

二十屆三中全會強調,,賦予地方政府更多房地產(chǎn)調控權限,,依據(jù)城市實情靈活調整限購政策,取消住宅分類標準,,并改進房地產(chǎn)稅收體系,。近期,上海等城市已調整限購,,取消了住宅類別劃分,。

上海財經(jīng)大學田志偉教授解讀,財政部的聲明預示著未來的增值稅優(yōu)惠可能不再區(qū)分住宅類型,,兩者或將享有同等的稅收減免待遇,。

土地增值稅同樣存在類似區(qū)分,建造并出售普通住宅增值不超過成本20%的可免征,。取消分類,,意味著納稅人能更好利用現(xiàn)有的稅收優(yōu)惠。

廖岷副部長還提到,,財政部將繼續(xù)探索增強扶持力度,,優(yōu)化稅收政策,推動房地產(chǎn)市場的健康穩(wěn)定發(fā)展,。

近年來,,為提振樓市,財政部推出的個人所得稅退稅政策等措施有效減輕了民眾購房負擔,,刺激了住房需求增長,。

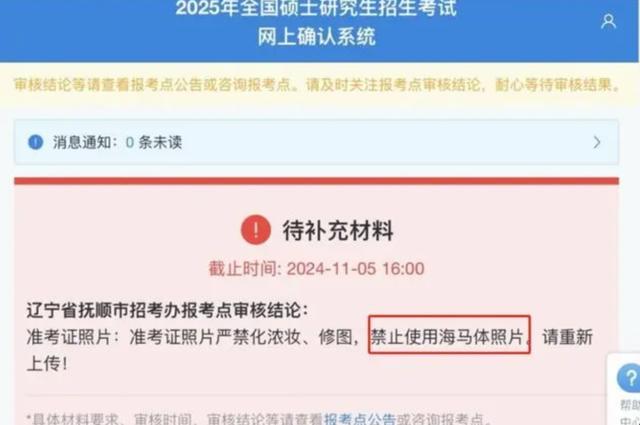

海馬體客服回應“考研報名禁用海馬體照片”

庫里談復出:我不想成為薄弱環(huán)節(jié) 重返賽場感受良好

騙貸團伙圍獵智障人士 52歲智障男子被包裝成藍領背上車貸

王楚欽說德國非常多的中餐 直言最愛中餐

烏媒:烏官員爆谷歌地圖最新圖像泄露烏軍事系統(tǒng)部署情況,谷歌回應

美國,,震驚的一幕發(fā)生了

騙貸團伙圍獵智障人士 52歲智障男子被包裝成藍領背上車貸

庫里談復出:我不想成為薄弱環(huán)節(jié) 重返賽場感受良好

軍工股爆發(fā)逾20股漲停 航展前夕市場熱捧

殲-35將亮相珠海?中國軍號 “超強劇透”

以軍登陸黎巴嫩抓捕“真主黨特工”,,真主黨回應

虞書欣丁禹兮永夜星河豆瓣評分7.5分…

哈馬斯內部消息人士:辛瓦爾死前三天沒吃任何東西

空軍殲35A將在中國航展亮相

兒童疫苗接種點遭以軍襲擊 加沙民眾:感到非常震驚

無論誰贏得美國大選 普京都不會談判

官方回應海馬體照片會影響身份核驗 美顏別過度

29歲雙腿截肢女孩完成斯巴達賽 輪椅上的勇士

媒體評鄭欽文說別喊了 情緒瞬間獲理解

市監(jiān)部門通報良品鋪子被舉報 已立案調查依法處置

B-1B轟炸機現(xiàn)身韓美日聯(lián)合軍演

“武器自造”連續(xù)碰壁,島內看清美不愿臺“直立行走”

美國大選即將開始,,多方猜測伊朗行動,美B-52遠程轟炸機飛抵中東

安徽淮北原副書記操隆山獲刑10年 受賄千萬被判刑

人民空軍重磅發(fā)布!殲-35A圖片發(fā)布

外媒熱議殲35A 展示中國五代機實力

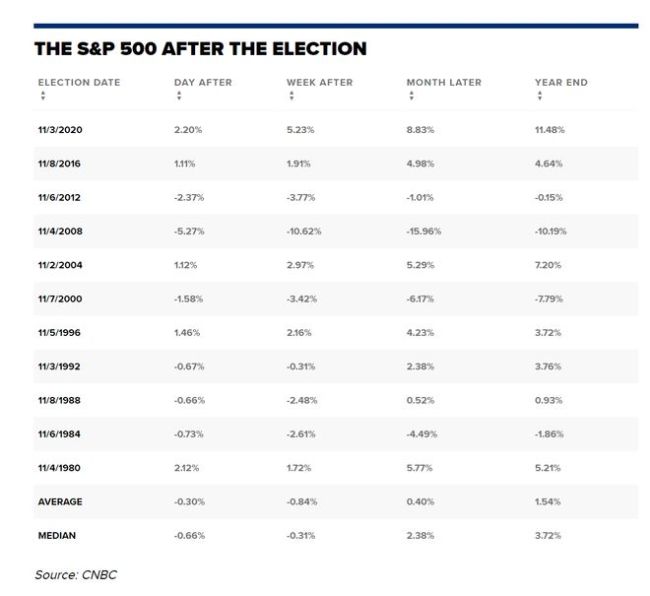

以史為鑒:美國總統(tǒng)“終極二選一”后,,美股將何去何從?短期波動需警惕

珠海航展即將開幕,哪些明星機型受關注,?

臺神秘無人潛艇為什么頻現(xiàn)身,?專家解讀

目標珠海,!它們都來了,,還在等誰?

菲律賓舉行三軍演習,,菲軍方官員稱“將演練奪島”

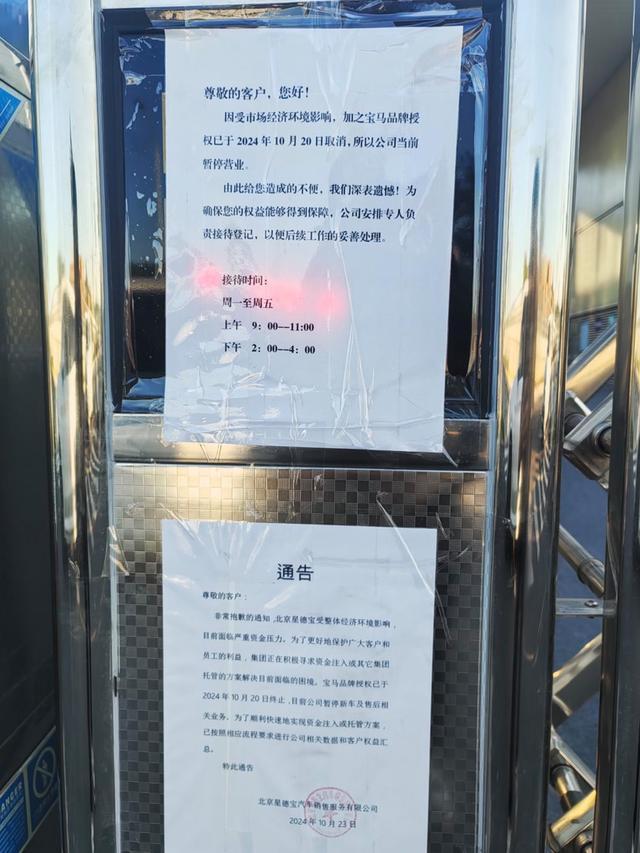

“這么大的店都歇菜了!”北京部分4S門店倒閉,,車主叫苦不迭 新能源沖擊加劇

平民英雄,!外賣小哥飛身一腳制服小偷

海馬體客服回應“考研報名禁用海馬體照片”

2024美國大選選舉日投票正式開始 選情膠著競爭激烈

相關新聞

福州出臺房地產(chǎn)新政 首付最低15%,存量房貸利率下調

2024-10-09 03:35:00福州出臺房地產(chǎn)新政財政部:研究出臺房地產(chǎn)增量措施,,旨在促進市場平穩(wěn)發(fā)展

2024-10-12 13:09:00財政部:研究出臺房地產(chǎn)增量措施支持推動房地產(chǎn)止跌回穩(wěn) 財政部推出增量政策

2024-10-12 11:31:00支持推動房地產(chǎn)止跌回穩(wěn)財政部支持推動房地產(chǎn)止跌回穩(wěn) 多措并舉促市場平衡

2024-10-12 11:51:00財政部支持推動房地產(chǎn)止跌回穩(wěn)昆明出臺25條樓市新政 支持“以小換大”促市場

2024-07-10 07:57:32昆明出臺25條樓市新政美方稱將出臺“實質性”新計劃支持烏克蘭

當?shù)貢r間9月14日,美國總統(tǒng)國家安全事務助理沙利文表示,,美國計劃在9月底之前出臺新的,、具有“實質性的”對烏克蘭支持計劃,以防止俄羅斯在烏克蘭東部取得重大突破

2024-09-15 08:14:15美方稱將出臺“實質性”新計劃支持烏克蘭