劉元春:這次不是“放點(diǎn)水”,,不是簡(jiǎn)單的政策刺激 政策框架重大調(diào)整

對(duì)于當(dāng)前中國經(jīng)濟(jì),大家可能有三個(gè)疑問,。一是為什么中國政府從9月26日起調(diào)整了相關(guān)政策,,并推出了一系列增量政策。二是這些增量政策的性質(zhì)是什么,,是臨時(shí)措施還是意味著政府在穩(wěn)增長方面采取了更積極的態(tài)度,。三是下一步政策會(huì)如何發(fā)展,效果會(huì)如何,。

政策轉(zhuǎn)向的原因在于中國經(jīng)濟(jì)出現(xiàn)了一些新現(xiàn)象和問題,。首先,二季度和三季度的增長未達(dá)到年初設(shè)定的5%目標(biāo),。其次,,去年底布局的一些存量政策沒有達(dá)到預(yù)期效果,,尤其是房地產(chǎn)新政并未改善相關(guān)參數(shù)。此外,,地方政府面臨財(cái)政困境,,不僅沒錢用,即使有錢也難以有效使用,。還有一個(gè)新共識(shí),,即認(rèn)識(shí)到房地產(chǎn)調(diào)整不僅僅是簡(jiǎn)單的調(diào)整,而是穩(wěn)預(yù)期,、穩(wěn)企業(yè)和擴(kuò)內(nèi)需的關(guān)鍵,。因此,短期政策框架進(jìn)行了重大調(diào)整,,將房地產(chǎn)和資本市場(chǎng)的穩(wěn)定作為優(yōu)先項(xiàng)。

另一個(gè)新現(xiàn)象是政策窗口期,。由于美聯(lián)儲(chǔ)降息及全球經(jīng)濟(jì)疲軟,,貨幣政策進(jìn)入下行通道,為中國的外部環(huán)境調(diào)整提供了空間,。這不僅是GDP增速不達(dá)標(biāo)的問題,,還有更深層次的原因。

關(guān)于這些政策是否只是臨時(shí)措施,,可以看到金融當(dāng)局,、財(cái)政部、發(fā)改委等機(jī)構(gòu)通過一系列發(fā)布會(huì)提出了多項(xiàng)工具,,旨在止跌回穩(wěn)房地產(chǎn)市場(chǎng),、提振股市,并擴(kuò)大內(nèi)需和支持企業(yè)紓困,。這些政策不僅僅是為了短期刺激,,還涉及基礎(chǔ)性參數(shù)的調(diào)整。

政策邏輯的重大調(diào)整體現(xiàn)在兩個(gè)方面:一是穩(wěn)房地產(chǎn)和資本市場(chǎng)成為擴(kuò)內(nèi)需的重要前提,。金融監(jiān)管局會(huì)議強(qiáng)調(diào),,無論中外,穩(wěn)地產(chǎn)和穩(wěn)股市對(duì)穩(wěn)信心至關(guān)重要,。二是財(cái)政貨幣政策框架的轉(zhuǎn)變,,包括結(jié)構(gòu)性貨幣政策工具和國債公開市場(chǎng)小組的建立。這些變化不僅有助于糾正資本市場(chǎng)定價(jià)失靈,,還標(biāo)志著現(xiàn)代中央銀行制度的完善和財(cái)政政策操作的變化,。

微觀主體行為模式也在發(fā)生變化。例如,,一線城市和頭部企業(yè)的房地產(chǎn)市場(chǎng)已經(jīng)基本穩(wěn)定,,住建部部長表示中國房地產(chǎn)觸底進(jìn)程已開啟,。此外,擴(kuò)內(nèi)需的措施更多是在社會(huì)建設(shè)和民生建設(shè)基礎(chǔ)上進(jìn)行,,而非簡(jiǎn)單的消費(fèi)刺激,。同時(shí),盡管股市波動(dòng)讓很多人感到不安,,但央行宣布的政策尚未完全實(shí)施,,未來的效果仍有待觀察。

劉宇寧說自己被罵到有點(diǎn)畏手畏腳

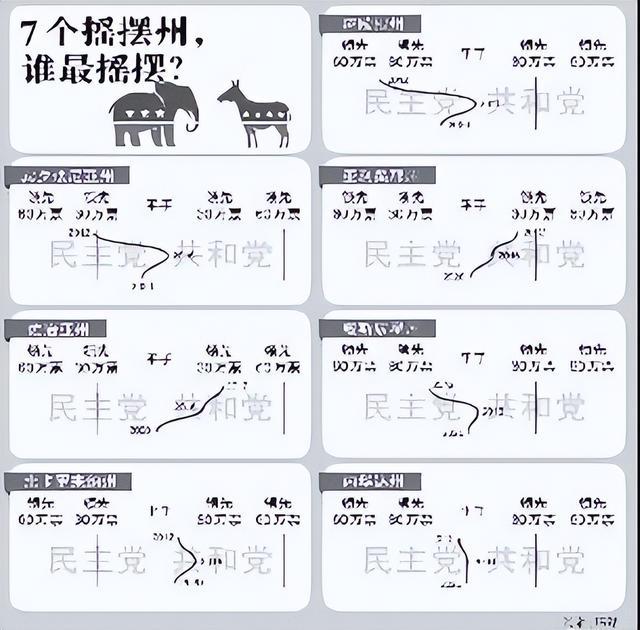

美國7個(gè)搖擺州各有各的“擺法” 關(guān)鍵選票決定勝負(fù)

很多人的臀肌其實(shí)已經(jīng)失憶 久坐的人屁股可能已經(jīng)死掉了

臺(tái)軍“志愿役”員額仍在萎縮,,主力部隊(duì)編現(xiàn)比低于八成

穆帥再出名場(chǎng)面!率隊(duì)102分鐘讀秒絕殺滑跪慶祝,,此前被連判兩點(diǎn)球 費(fèi)內(nèi)巴切驚天逆轉(zhuǎn)

嘿呦,,臺(tái)灣附近海域冒出個(gè)“神秘玩意”

解放軍在黃海海域執(zhí)行軍事任務(wù) 雙航母列陣練兵

黑蓮花攻略手冊(cè)!《永夜星河》男主800個(gè)心眼子,,真黑蓮花呀,!

臺(tái)媒稱首批“海馬斯”火箭炮已運(yùn)抵臺(tái)灣

王楚欽鎮(zhèn)守上半?yún)^(qū)每一場(chǎng)都是硬仗 王曼昱或在四分之一決賽迎來內(nèi)戰(zhàn)

美國空軍真被逼急了……

“伊朗計(jì)劃用更強(qiáng)大的彈頭和其他武器報(bào)復(fù)以色列”

臺(tái)神秘?zé)o人潛艇為什么頻現(xiàn)身?專家解讀

法國要向印太部署航母?解讀來了

趙露思回應(yīng)和劉梓晨長得像:感謝關(guān)注,,專注新劇

以軍登陸黎巴嫩抓捕“真主黨特工”,真主黨回應(yīng)

雁默|破解統(tǒng)一難題7:特朗普是鐵拳,,哈里斯是戴著天鵝絨手套的鐵拳

“難以置信”,!一提中國,,美高官又“焦慮”了

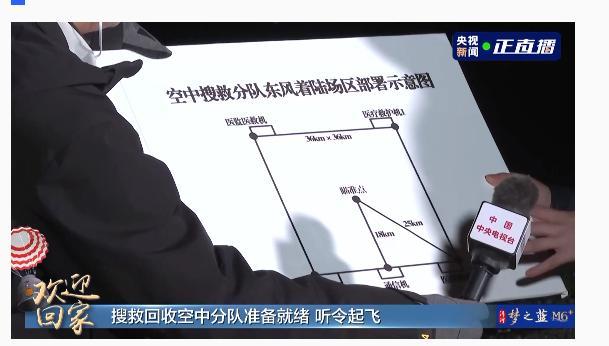

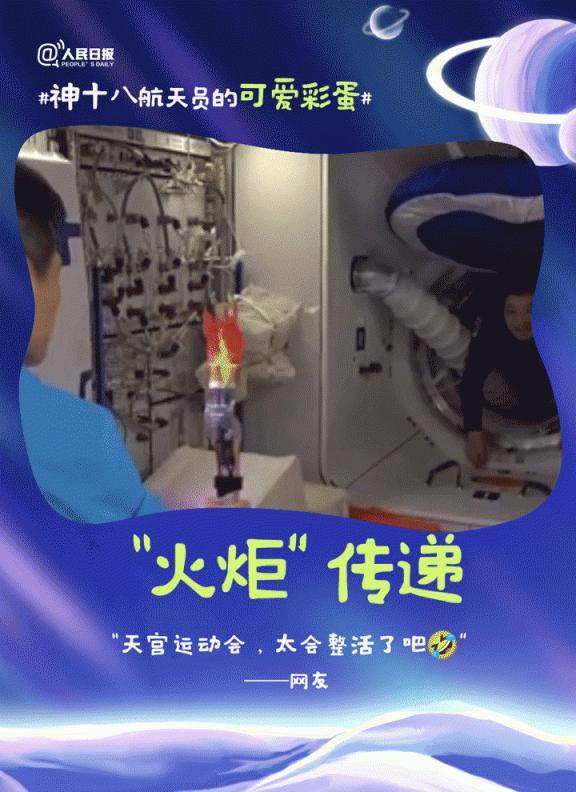

神十八乘組夜歸“東風(fēng)” “太空出差”192天創(chuàng)紀(jì)錄 刷新出艙時(shí)間紀(jì)錄

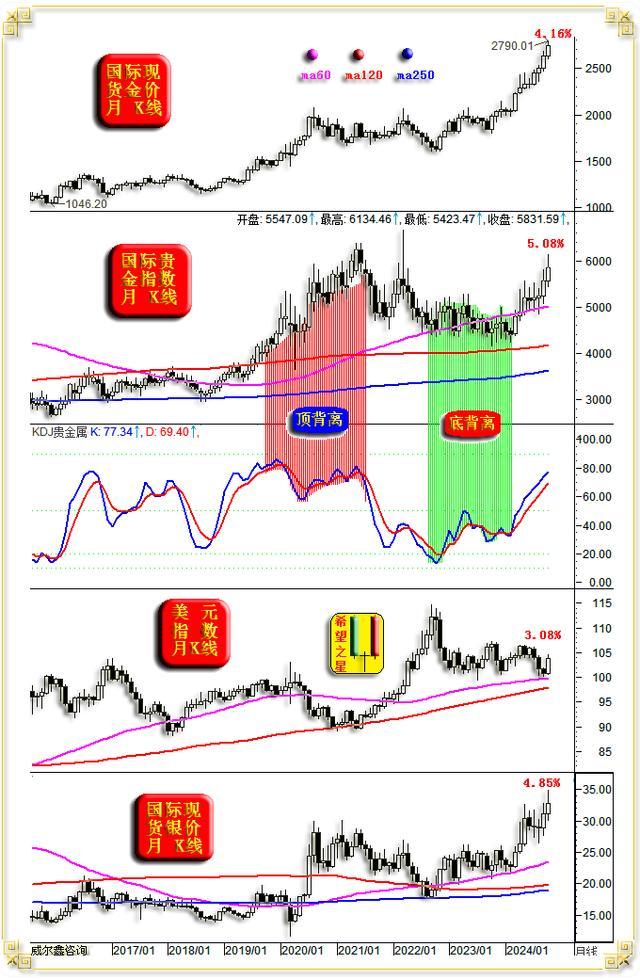

黃金美元罕見齊漲 市場(chǎng)邏輯變了嗎 避險(xiǎn)情緒升溫

沈陽發(fā)布干部任前公示 11名干部擬任新職

美國大選即將開始,,多方猜測(cè)伊朗行動(dòng),美B-52遠(yuǎn)程轟炸機(jī)飛抵中東

美海軍再計(jì)劃讓12艘老伯克“延遲退休”

很多人的臀肌其實(shí)已經(jīng)失憶 久坐的人屁股可能已經(jīng)死掉了

神十八航天員的可愛彩蛋 太空出差圓滿歸來

涉嫌泄露機(jī)密文件,,內(nèi)塔尼亞胡一名助手被捕

撒貝寧是有點(diǎn)舞蹈天賦在身上的 舞臺(tái)上的韻律之星

劉宇寧說自己被罵到有點(diǎn)畏手畏腳

烏媒:烏官員爆谷歌地圖最新圖像泄露烏軍事系統(tǒng)部署情況,谷歌回應(yīng)

印度憤怒了,,加拿大欺人太甚

黃圣依入學(xué)中歐國際商學(xué)院EMBA 發(fā)文表示“圓了媽媽的夢(mèng)”

美國7個(gè)搖擺州各有各的“擺法” 關(guān)鍵選票決定勝負(fù)

11月驚奇,世界面臨五大變數(shù)

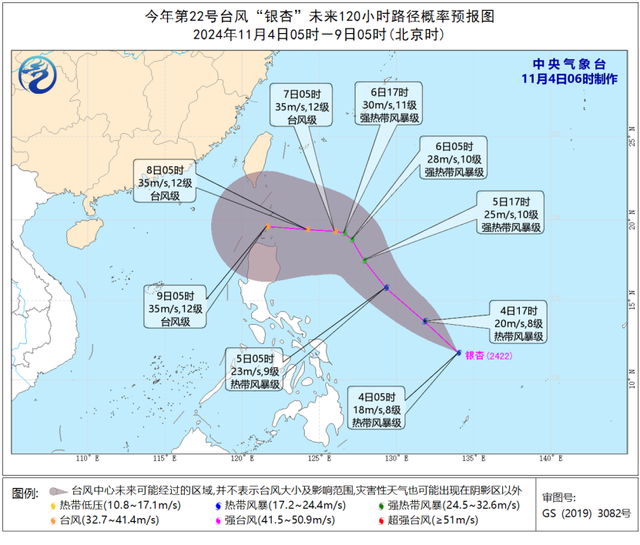

銀杏生成了:新臺(tái)風(fēng)向西北移動(dòng)

德國總統(tǒng)道歉,,狠狠打了誰的臉

相關(guān)新聞

經(jīng)濟(jì)學(xué)家稱消費(fèi)從不是靠刺激的 提升收入是關(guān)鍵

2024-07-26 11:24:22經(jīng)濟(jì)學(xué)家稱消費(fèi)從不是靠刺激的郭剛堂稱對(duì)人販子不是簡(jiǎn)單的恨字 嚴(yán)懲與找回的糾結(jié)

2024-10-30 16:29:03郭剛堂稱對(duì)人販子不是簡(jiǎn)單的恨字中國公司又去歐洲足壇“撒錢”了,,這次不是蹭熱度

2024-06-26 15:40:10中國公司又去歐洲足壇“撒錢”了不是3塊5的水買不起,而是冰杯更有性價(jià)比

2024-07-10 16:46:32不是3塊5的水買不起黃健翔希望冠軍不是茍出來的 盼決賽刺激對(duì)決

2024-07-12 11:42:09黃健翔希望冠軍不是茍出來的專家稱應(yīng)大幅度放寬領(lǐng)養(yǎng)等政策 不是非得結(jié)婚才能生孩子

記者對(duì)話東北財(cái)經(jīng)大學(xué)國民經(jīng)濟(jì)工程實(shí)驗(yàn)室主任周天勇,,再談改革和科技、社會(huì)熱點(diǎn)問題,。

2024-08-08 13:48:29專家稱不是非得結(jié)婚才能生孩子